Характеристика банківських депозитних операцій, задачі залучення депозитних коштів комерційними банками

Фінансові умови залучення депозитів комерційними банками

Формування відсоткових ставок, показники ефективності та ризиків депозитних операцій

Характеристика діяльності АТЗТ “АК ПРОМІНВЕСТБАНК” за 2004 –2007 роки

Аналіз вартості залучення та рентабельності використання залучених депозитних коштів в АТЗТ «АК Промінвестбанк»

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку 88% у 2006 році та 87% у 2007 році

Світовий досвід з управління залученими депозитними коштами банку

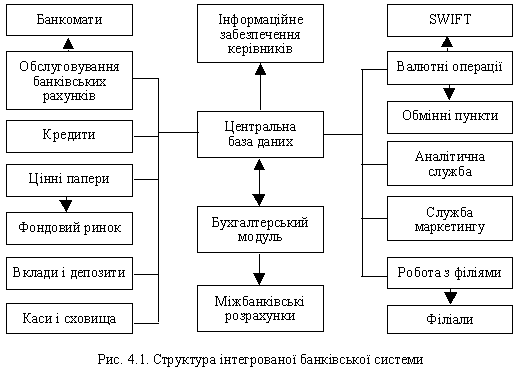

Удосконалення управління поточною структурою залучених депозитних коштів банку в концепції інтегрованого управління активами та пасивами банку

Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще

Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку – 88% у 2006 році та 87% у 2007 році

Навигация

Фінансові умови залучення депозитів комерційними банками

Депозитні операції банків на фінансовому ринку України (за матеріалами АТЗТ "АК ПРОМІНВЕСТБАНК")

187598

знаков

16

таблиц

92

изображения

1.2 Фінансові умови залучення депозитів комерційними банками

Для забезпечення бажаної структури, обсягів і рівня витрат за депозитними зобов'язаннями менеджмент використовує різні методи залучення коштів, які загалом зводяться до двох груп: цінові та нецінові методи управління залученими коштами.

Сутність цінових методів полягає у використанні відсоткової ставки за депозитами як головного важеля в конкурентній боротьбі за вільні грошові кошти фізичних і юридичних осіб. Підвищення пропонованої банком ставки дає змогу залучити додаткові ресурси. І навпаки, банк, перенасичений ресурсами, але обмежений небагатьма прибутковими напрямами їх розміщення, зберігає або навіть зменшує депозитні ставки.

Обсяги залучення заощаджень у банківську систему суттєво залежать від цінової політики банків, основним інструментом якої є депозитна ставка. Банки встановлюють диференційовані ставки залежно від виду депозитного рахунку, строку розміщення коштів на депозиті та суми вкладу. Ціноутворення за депозитними зобов'язаннями банку базується на аналізі співвідношення між депозитною ставкою, яка відображає ринкову вартість залучення коштів, і витратами банку, пов'язаними з обслуговуванням кожного виду депозитних рахунків. Якщо операційні витрати банку за рахунком чималі, наприклад, для розрахункових рахунків клієнтів, то ставка буде низькою або взагалі відсотки не виплачуватимуться. Покриття витрат з обслуговування депозиту банк найчастіше перекладає на клієнта, стягуючи фіксовану комісійну винагороду або встановлюючи вартість проведення кожної операції за рахунком, і водночас виплачує відсотки за залишок коштів на клієнтському рахунку.

В табл.Ж.1 – Ж.6 Додатку Ж наведені умови залучення вкладів в 6 банках м. Києва станом на 15.05.2007 року, які дозволяють ідентифікувати основні інструменти конкурентного управління залученням депозитів в банківську систему, як:

- ставка залучення депозиту в залежності від валюти депозиту, строку залучення, режиму сплати відсотків, режиму сприяння особливим клієнтам, суми депозиту та інш.;

- строк залучення депозиту;

- мінімальна сума залучення депозиту;

- строковість сплати відсотків (авансова, щомісячна, щоквартальна, в кінці строку);

- наявність режиму довкладання коштів депозиту чи фіксована початкова сума депозиту;

- наявність режиму часткового зняття суми депозиту та режим нарахування відсотків у цьому випадку;

- наявність режиму кредитування вкладника під заставу депозиту на певну долю депозиту (не більше 50%);

- штрафні санкції за дострокове припинення договору депозиту (зменшення ставки нарахування відсотків та перерахування при розриві);

- прості чи складні відсотки (автоматичне зарахування відсотків до суми вкладу);

- постійна чи регульована ставка депозиту на протязі довгострокового депозиту;

- наявність режиму мультивалютності вкладу при сплаті відсотків по вкладу в іноземній валюті;

- наявність додаткових бонусно-виграшних програм при пролонгації депозита на наступний строк;

- наявність умов безкоштовної сплати комунальних платежів через банк при наявності в ньому депозиту на певну суму та певний строк;

- наявність умови видачі безплатної пластикової картки для отримання нарахованих відсотків через мережу банкоматів банку, відділенні банку.

За своїм економічним змістом відсоткова ставка – це ринкова ціна (вартість) грошей, яка відображає альтернативні варіанти їх розміщення та ризики. Депозитна ставка є платою власникові тимчасово вільних грошових коштів за їх використання впродовж певного періоду часу і має компенсувати упущені можливості за інших напрямів їх розміщення. На сучасному етапі розвитку банківської системи України застосовується набор управління параметрами поточних та строкових депозитів, наведений в табл.1.2 – 1.4, який доповнює основний ціновий параметр – відсоткову ставку депозиту в залежності від валюти вкладу - строком депозиту, умовами сплати відсотків, мінімальної суми депозиту, умовами права на часткове поповнення та зняття суми вкладу.

Таблиця 1.2

Управління строковими залученими коштами юридичних та фізичних осіб [24]

| Вид інструмента | Управляємі параметри, застосовуємі інструментом |

| Лімітування суми залучених коштів | Мінімальна сума депозиту |

| Мінімальна сума довкладень | |

| Мінімальна сума часткового зменшення депозиту | |

| Управління строками депозитів | Строк депозита по договору |

| Можливість автоматичної пролонгації строку договору | |

| Строк до кінця дії депозитного договору, після якого поповнення депозитного рахунку припиняється | |

| Строк повідомлення банку про дострокове повернення грошових коштів на вимогу клієнта | |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Розмір процентної ставки у разі дострокового розірвання договору клієнтом | |

| Управління періодичністю сплати процентів | Авансова сплата |

| Періодична (щомісячна, шоквартальна, річна) | |

| Сплата по закінченню договору |

Таблиця 1.3

Управління залученими коштами на вимогу (поточні рахунки) юридичних та фізичних осіб [24]

| Вид інструмента управління | Управляємі параметри, застосовані інструментом |

| Лімітування суми залучених коштів | Мінімальний незнімаємий залишок суми на рахунку |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Управління періодичністю сплати процентів | Періодична (щомісячна, шоквартальна, річна) |

Таблиця 1.4

Управління залученими коштами на вимогу (карткові рахунки) юридичних та фізичних осіб [24]

| Вид інструмента управління | Керовані параметри, застосовані інструментом |

| Лімітування суми залучених коштів | Максимальна сума зняття коштів з рахунку за 1 день |

| Управління процентною ставкою | Вид процентної ставки: фіксована чи плаваюча процентна ставка |

| Спосіб нарахування процентів(прості чи складні) | |

| Розмір процентної ставки за договором | |

| Управління періодичністю сплати процентів | Періодична (щомісячна, шоквартальна, річна) |

| Ліміт транзакцій | Максимальна кількість трансакцій за 1 день |

Банки, які не мають на ринку репутації надійних і стабільних установ, змушені для залучення клієнтів пропонувати високі депозитні ставки. У такому разі менеджмент банку повинен точно знати напрями та обсяги можливого розміщення ресурсів та їх дохідність. Підвищення депозитної ставки за відсутності високодохідних напрямів розміщення залучених ресурсів може призвести до появи від'ємного спреду, а отже, збиткової діяльності банку.

В умовах загострення конкурентної боротьби в банківській сфері менеджмент велику увагу приділяє саме неціновим методам управління, оскільки підвищення депозитних ставок має обмеження і не завжди такий метод управління можна застосовувати.

До нецінових методів управління депозитами належать реклама, поліпшений рівень обслуговування; розширення спектра пропонованих банком рахунків і послуг, комплексне обслуговування, додаткові види безкоштовних послуг, розташування філій у місцях, максимально наближених до клієнтів, пристосування графіка роботи до потреб клієнтів та ін. У боротьбі за клієнтів банки вдаються до таких прийомів, як проведення лотереї серед клієнтів, безкоштовне розсилання витягів з рахунків, відкриття депозитів новонародженим як подарунок від банку, обладнання безкоштовних автомобільних стоянок біля банку, розташування банкоматів у громадських місцях, проведення безготівкових розрахунків за допомогою пластикових карток, надсилання клієнтам привітань і подарунків до свят від імені керівництва банку та ін.

Нецінові методи управління базуються на маркетингових дослідженнях того сектора ринку, який обслуговується банком, вивченні потреб клієнтури, розробці нових фінансових інструментів та операцій, що пропонуються клієнтам. У цілому застосування нецінових методів потребує деяких (іноді чималих) витрат. Тому, обираючи метод управління залученими коштами, менеджмент банку має порівняти витрати, пов'язані з підвищенням депозитної ставки, та витрати, які супроводжуватимуть впровадження нецінових прийомів. На практиці ці методи застосовують паралельно.

Похожие работы

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... В АБС АКБ «ПРОМІНВЕСТБАНК» ТА ОЦІНКА РІВНЯ ВРАЗЛИВОСТІ БАНКІВСЬКОЇ ІНФОРМАЦІЇ 3.1 Постановка алгоритму задачі формування та опис елементів матриці контролю комплексної системи захисту інформації (КСЗІ) інформаційних об’єктів комерційного банку В дипломному дослідженні матриця контролю стану побудови та експлуатації комплексної системи захисту інформації в комерційному банку представлена у вигляді ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

0 комментариев