Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы

Основные понятия

Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН)

Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях)

Этап. Заключительным этапом в работе специалистов операционного отдела является подготовка документов дня для сдачи в архив

Навигация

Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

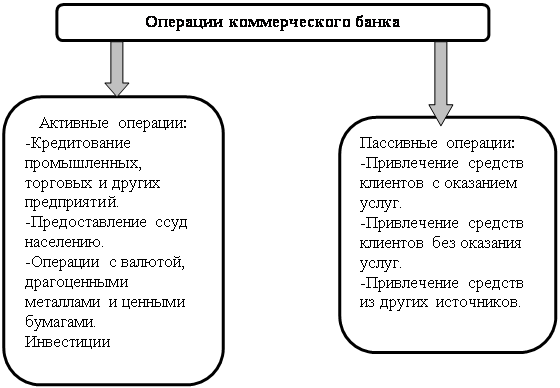

Деятельность коммерческих банков

80269

знаков

6

таблиц

0

изображений

1.3 Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Структура Филиала, утвержденная руководством Банка, включает в себя ряд отделов и подразделений, обеспечивающих непрерывность и эффективность деятельности Филиала.

Рассмотрим цели создания и процесс работы некоторых отделов Филиала.

Операционный отдел в своей деятельности руководствуется законодательством РФ, нормативными документами Банка России, Уставом Банка, приказами и иными решениями руководства Банка и положениями.

Работники данного отдела осуществляют:

1. расчетно-кассовое обслуживания клиентов:

v открывают расчетные, текущие и бюджетные счета корпоративным клиентам, корреспондентские счета банкам-корреспондентам и счета по расчетам с филиалами;

v взыскивают со счетов клиентов плату за осуществление расчетно-кассового обслуживания в соответствии с действующими тарифами;

v принимают расчетно-денежные документы.

v контролируют операции по получению (выдаче) наличных денежных средств;

v обработка выписок по корреспондентскому счету и зачисление средств на счета получателей;

v ведение книги регистрации открытых счетов;

v оформляют и ведут учет операций по привлечению депозитов клиентов и прочее.

2. контроль правильного оформления документов и отражения в бухгалтерском учете операций по счетам клиентов.

Отдел кассовых операций – это отдел, осуществляющий кассовое обслуживание физических и юридических лиц. Сотрудники данного отдела занимаются приемом и выдачей наличности клиентам Филиала, а также ведением учета принятых и выданных средств и составлением документов дня.

Планово-экономический отдел (финансовый отдел) создан для формирования и исполнения бюджета Филиала и его структурных подразделений, а также для создания информационно-аналитической базы, которая включает в себя бухгалтерскую, статистическую и оперативную отчетность.С этой целью работники планово-экономического отдела обобщают и обрабатывают информацию, необходимую для формирования бюджета, анализируют соответствие планов доходов и расходов Филиала планам по основной деятельности, прогнозируют движение активов и пассивов, а также формируют план доходов и расходов Филиала. Кроме этого, на данный отдел возложены функции по контролю исполнения бюджета структурными подразделениями Филиала и систематизации результатов деятельности дополнительных офисов и Филиала в целом в виде ежедневного, ежемесячного, ежеквартального аналитических обзоров.

Отдел бухгалтерского учета и отчетности является самостоятельным структурным подразделением Тамбовского филиала ОАО АКБ «РОСБАНК». Оно непосредственно подотчетно директору Филиала и осуществляет свою деятельность под руководством главного бухгалтера. Руководство Подразделением осуществляет начальник Отдела, назначаемый на должность директором Филиала.

Основными целями Подразделения являются, зашита интересов Филиала, Банка, его инвесторов и клиентов, а также ведение подробного, полного и достоверного бухгалтерского учета и отчетности хозяйственных операций Филиала.

На сотрудников отдела бухгалтерского учета возложены следующие функции:

1. Оформление документов по хозяйственным операциям.

2. Контроль операций по хозяйственной деятельности.

3. Ведение, учет и контроль операций по основным средствам.

4. Ведение, учет и контроль операций по материальным запасам.

5. Бухгалтерский учет операций по аренде, субаренде.

6. Ведение книги регистрации открытых счетов по внутрихозяйственным операциям.

7. Формирование налоговой и финансовой отчетности.

Отдел кредитования юридических лиц создан с целью предоставления услуг по кредитованию малого бизнеса, коммерческому кредитованию, кредитованию агропромышленных комплексов, кредитованию бюджетных организаций и инвестиционных программ.

В обязанности сотрудников данного отдела входит проведение экспертизы и кредитных проектов и программам, оформление, выдача и сопровождение кредитов выданных юридическим лицам, комплексный анализ вариантов обеспечения кредита, предлагаемых клиентами, а также участие в работе по возврату просроченной задолженности. Кроме того, работники отдела кредитования юридических лиц осуществляют:

v анализ кредитного портфеля Филиала и предоставляют отчетные материалов о его состоянии, изучают и анализируют рынки, на которых работают заемщики;

v сбор информации о приоритетных и наиболее перспективных направлениях в области кредитования юридических лиц;

v разработку предложений по совершенствованию форм кредитования;

v анализ конкурентоспособности кредитных услуг, предоставляемых Филиалом в Тамбовской области;

v привлечение различных фирм и организаций с целью осуществления совместных программ кредитования, которые непосредственно реализует Филиал в рамках отведенных ему полномочий.

Отдел кредитования физических лиц (отдел розничного кредитования) - это структурное подразделение Филиала, оказывающее услуги населению Тамбовской области в сфере кредитования.

Сотрудники отдела осуществляют организацию кредитных отношений Филиала с частными лицами. Они рассматривают заявления на кредит и лично беседуют с потенциальными заемщиками, с целью определения их кредитоспособности и оценки качества заявки на кредит, заключают кредитные договора, оформляют кредиты и осуществляют мониторинг за исполнением условий договора.

В настоящий время отдел розничного кредитования Филиала предоставляет своим клиентам такие виды кредита как «Экспресс – кредит», «Автокредит», «Автоэкспресс – кредит», кредит на неотложные нужды и кредит на ремонт квартиры.

Депозитный отдел – это отдел по приему денежных средств юридических и физических лиц во вклады. Работники данного отдела помогают выбрать клиенту Филиала вид клада (исходя из имеющейся у клиента суммы), определить условия работы средств и процентную ставку депозита, которая удовлетворила бы вкладчика. В настоящий момент Филиал предлагает своим клиентам следующие виды вкладов в рублях:

1. «Вклад до востребования» - «Бессрочный».

2. «Универсальные вклады» - «Срочный» и «Накопительный».

3. «Сезонный вклад» - «Весенний».

4. «Вклады со специальными условиями» - «Капитал», «Престижный», «Состоятельный», «Губернский».

Процентная ставка зависит от условий работы вклада, минимальной суммы вклада и срока. Так, например вклад «Весенний» предполагает принятие денежных средств сроком на 6 месяцев – 8,0%, 9 месяцев – 9,5%, 12 месяцев – 10,3%. Минимальная сумма вклада 15 000 рублей при условии, что вклад непополняемый, а проценты выплачиваются в конце срока.

Также сотрудники депозитного отдела осуществляют оформление документов по вкладу и составление отчетности о проведенной работе за день.

Служба экономической защиты создана руководством Филиала с целью обеспечения защиты банковской деятельности. Специалисты службы осуществляют проверку достоверности информации представленной потенциальным заемщиком. На основании полученных результатов руководитель отдела принимает решение по выдаче кредита. Кроме того, с целью исключения утечки конфиденциальной информации и использования ее в корыстных целях, сотрудники данного отдела обязаны осуществлять проверку личности сотрудников принимаемых на постоянное место работы в Филиале.

Отдел финансового контроля (Бек-офис) выступает как отдельное структурное подразделение Филиала. Бек-офис формирует информационную систему необходимую для оформления кредита. В обязанности сотрудников отдела финансового контроля входит:

1. Проверка наличия у клиента-заемщика ссудной задолженности в Банке.

2. Открытие клиенту-заемщику ссудного счета и зачисление на него средств в размере суммы кредита.

3. Вводит в базу данных информацию по факту совершения кредитной сделки.

4. Контроль выданных кредитов.

Отдел информационного обеспечения является структурным подразделением Тамбовского филиала Банка. Данный отдел призван обеспечивать функционирование средств вычислительной техники филиала, подключение новых отделений Филиала и сопровождать общесистемное и штатное прикладное программное обеспечение Филиала.

Отдел информационного обеспечения непосредственно подчиняется директору Филиала и в своей деятельности руководствуется действующим трудовым законодательством, приказами и распоряжениями начальника отдела, и Положением о Тамбовском филиале ОАО АКБ «РОСБАНК».

Помимо выше перечисленных структура Филиала включает такие отделы как валютный, расчетный, юридический, отдел инкассации, отдел по работе с пластиковыми картами.

Глава 2. Анализ финансовой деятельности Тамбовского филиала ОАО АКБ «РОСБАНК»

Для эффективного управления Филиалом руководство Тамбовского филиала ОАО АКБ «РОСБАНК» применяет финансовый анализ.

Финансовый анализ – метод оценки и прогнозирования финансового состояния банка на основе бухгалтерского баланса.

Финансовый анализ используется как самим Филиалом и Банком, так и внешними субъектами рынка при осуществлении различных сделок или для предоставления информации о финансовом состоянии Банка третьим лицам.

В оперативной деятельности финансовый анализ используется для:

1. оценки финансового состояния Филиала;

2. установления ограничений при формировании планов и бюджетов;

3. оценки прогнозируемых и достигнутых результатов деятельности.

Тамбовский филиал ОАО АКБ «РОСБАНК» осуществляет анализ результатов своей работы и исполнения бюджетной дисциплины. С этой целью работники финансового отдела анализируют стратегию Филиала и цели, которые он хочет достичь. Затем выявляются коэффициенты, которые следует рассчитать, и устанавливаются их нормативные (плановые) значения. Для анализа обычно используются 4 группы показателей, которые отражают области финансовой деятельности, оказывающие наибольшее влияние на эффективность работы Филиала – балансовые показатели, показатели текущих затрат, финансовые показатели и относительные показатели эффективности. Расчет этих показателей осуществляется на основании анализа плановых и фактических показателей финансовой деятельности Филиала.

Проведем анализ финансовой деятельности банка, используя баланс и отчет о прибылях и убытках (Приложение 1). Балансовые показатели предполагают анализ структуры актива, пассива и валюты баланса банка.

По состоянию на 01.01. 2008 года валюта баланса Филиала составила 868,89 млн. рублей, что на 182,21 млн. рублей (21%) больше по сравнению с предшествующим периодом.

Таблица 2.1

Общая структура балансового отчета

| Наименование показателя | 2006 год | 2007 год | Изменение |

| I. АКТИВЫ | 686,68 | 868,89 | 182,21 |

| Наличность, в т.ч. | 51,71 | 51,51 | (0,2) |

| Средства на счетах в Банке России | 20,72 | 15,66 | (5,06) |

| Кредиты и прочие размещенные средства, | 601,52 | 788,4 | 186,88 |

| в т.ч. | |||

| Кредиты юридическим лицам и ИП | 97,53 | 111,18 | 13,65 |

| Кредиты физическим лицам | 503,99 | 677,22 | 173,23 |

| Вложения в операции финансовой аренды (лизинга) и | 4,41 | 1,43 | (2,98) |

| приобретенные права требования | |||

| Средства в расчетах | 0,47 | 1,16 | 0,69 |

| Имущество, в т.ч. | 2,54 | 3,88 | 1,34 |

| Основные средства | 1,34 | 2,15 | 0,81 |

| Материальные запасы | 1,2 | 1,73 | 0,53 |

| II. ПАССИВЫ | 686,68 | 868,89 | 182,21 |

| Привлеченные средства, в т.ч. | 311,55 | 309,52 | (2,03) |

| Средства бюджетов, Минфина, субъектов органов | 5,55 | 42,18 | 36,63 |

| местного самоуправления | |||

| Счета негосударственных организаций и ИП | 75,42 | 111,37 | 35,95 |

| Счета физ.лиц | 45,05 | 59,13 | 14,08 |

| Депозиты негосударственных финансовых организаций | 21 | 17 | (4) |

| Депозиты негосударственных коммерческих организаций | 0,82 | 0 | (0,82) |

| Депозиты физ.лиц | 163,69 | 111,49 | (52,2) |

| Начисленные проценты по банковским счетам и | 1,65 | 1,09 | (0,56) |

| привлеченным средствам физ.лиц | |||

| Обязательства по уплате процентов | 0,26 | 0,73 | 0,47 |

| Средства в расчетах | 0,11 | 0,43 | 0,32 |

В структуре активов банка в 2007 году 77,9% занимали кредиты, выданные физическим лицам (677,22 млн. руб.), 12,7% - кредиты, выданные юридическим лицам и индивидуальным предпринимателям (111,18 млн. руб.). По данным в 2007 году по сравнению с 2006 годом доля кредитов физических лиц в общей структуре активов увеличилась на 4,51%, доля кредитов юридических лиц и индивидуальных предпринимателей уменьшилась на 1,5%. Прирост кредитного портфеля физических лиц за 2007 года составил около 26% (173,23 млн. руб.). Произошло увеличение кредитов, выданных юридическим лицам и индивидуальным предпринимателям в 2007 году по сравнению с 2006 годом, на 12,27% (13,65 млн. руб.).

В 2007 году было привлечено средств клиентов в размере 309,52 млн. руб. В структуре пассивов Филиала 26, 45% занимали средства физических лиц (229,82 млн. руб.), 10,67% - средства юридических лиц (92,71 млн. руб.), 1,2% - средства государственных организаций (10,5 млн. руб.).

Показатели текущих затрат позволяют провести анализ хозяйственных расходов и выявить их влияние на финансовую деятельность Филиала. Так текущие расходы по Филиалу за 2007 год составили 38,62 млн. руб. Денежные средства были направлены на выплату заработной платы сотрудникам Филиала - 76% (29,3 млн. руб.), социально-бытовые расходы – 0,7 % (0,26 млн.руб.), расходы на охрану –4,9% (1,9млн. руб.), содержание зданий и сооружений – 4,2% (1,6 млн. руб.), на обслуживание специального банковского оборудования – 2,3% (0,9 млн. руб.), на оплату телефонной связи и почтовых услуг – 2,7% (1,03 млн. руб.), расходы на автотранспорт –0,3% (0,1 млн. руб.), на приобретение канцелярских товаров – 0,5% (0,2млн. руб.).

Финансовые показатели отражают финансовый результат деятельности Филиала, который у Тамбовского филиала ОАО АКБ «РОСБАНК» за 2007 год составил 86,73 млн. руб.

Показатель прибыль на одного сотрудника является нормированным показателем прибыли, позволяющий сравнить финансовые результаты разных по объемам бизнеса филиалов. Прибыль на одного сотрудника по Филиалу: 86,73 млн. руб./144 чел./12 мес.=0,05 млн. руб./чел. в мес.

В результате анализа всех групп показателей за 2007 года мы констатировали, что для повышения эффективности банка необходимо:

1. Увеличить в структуре пассивов долю собственных средств путем привлечения средств физических лиц во вклады.

2. Наращивать объемы кредитования физических лиц, а объемы кредитования юридических лиц довести до уровня плановых показателей.

При анализе финансовой деятельности Филиала используется специальная методика, разработанная финансовым отделом Банка.

Проведем анализ баланса Филиала на 01.01.2008 год (Приложение 1) и внесем свои предложения по повышению эффективности деятельности Тамбовского филиала ОАО АКБ «РОСБАНК».

Для начала рассмотрим структуру активов Филиала, под которой понимается соотношение разных по качеству статей активов баланса в валюте баланс. С этой целью классифицируем все активы по следующим критериям:

1. По назначению.

2. По степени ликвидности.

3. По срокам размещения.

По своему назначению активы Филиала можно разделить на 5 категорий:

1. Кассовые активы (высоколиквидные) – это активы, обеспечивающие ликвидность Филиала, т.е. позволяющие удовлетворять ежедневные потребности клиентов в денежных средствах. На долю таких активов должно приходиться около 20% от всей суммы привлеченных Филиалом средств.

К кассовым активам относятся:

v средства в кассах банка, в обменных пунктах, в банкоматах, платежные документы в валюте – 35,851 млн. руб.

v драгоценные металлы и драгоценные камни – 0 руб.

v корреспондентский счет в Центральном Банке – 16,66 млн. руб.

v корреспондентские счета в коммерческих банках – 0 руб.

v средства, перечисленные в фонд обязательных резервов в ЦБ – 0 руб.

v средства в расчетных центрах организованного рынка ценных бумаг – 0 руб.

По состоянию на 01.01.2008 г. кассовые активы Филиала составляют 51,51 млн. руб. Это 16,64% от всей суммы привлеченных Филиалом средств (309,52 млн. руб.).

Данный результат позволяет сделать вывод, что Филиал обладал достаточным количеством ликвидных активов для удовлетворения потребностей своих клиентов. Работающие активы (размещенные, доходные, оборотные). На долю таких активов должно приходится 55-70% всех активов Филиала.

В состав доходных активов включаются:

v ссудные и приравненные к ним средства:

- депозиты в ЦБ РФ – 0 руб.

- межбанковские кредиты выданные и депозиты – 0 руб.

- кредиты небанковским заемщикам – 788,4 млн. руб.

- факторинговые операции – 0 руб.

- лизинговые операции –0 руб.

- оплаченные банком гарантии, не взысканные с клиентов – 0 руб.

v краткосрочные вложения в ценные бумаги:

- вложения в государственные долговые обязательства – 0 руб.

- вложения в долговые обязательства и акции для перепродажи – 0 руб.

- векселя портфеля Филиала – 0 руб.

Работающие активы банка в сумме составляют 788,4 млн. руб., т.е. 90,73% от всех активов Филиала. Это говорит о том, что Филиал принимает на себя высокие риски, связанные с нехваткой денежных средств на покрытие своих текущих расходов и удовлетворение потребностей своих клиентов, т.к. полученный результат превышает допустимое значение почти на 20,73%. В этом случае Филиалу следует отказаться от обслуживания некоторых небанковских заемщиков.

2. Инвестиционные активы – это активы, предназначенные для получения доходов в будущем, а также для достижения иных стратегических целей. Структура инвестиционных активов включает в себя:

v долговые обязательства, приобретенные для инвестирования – 0 руб.

v акции, приобретенные для инвестирования – 0 руб.

v векселя со сроком погашения свыше 1 года – 0 руб.

v прямые инвестиции, участие в дочерних и зависимых обществах, средства внесенные Филиалом в уставные капиталы юридических лиц – 0 руб.

Таким образом, по состоянию на 01.01.2008 год Филиал не имел инвестиционных активов. Возможно, это связано с тем, что руководство Банка решило отказаться от долгосрочных вложений в пользу кредитов небанковским заемщикам.

3. Капитализированные активы (внеоборотные) – это активы обеспечивают хозяйственную деятельность Филиала и не участвуют в обороте. В структуре Филиала они должны занимать не более 10-15% от общей суммы активов.

В состав внеоборотных активов входят:

v основные средства – 2,15 млн. руб.

v капитальные вложения – 0 руб.

v нематериальные активы – 0 руб.

v материальные запасы – 1,74 млн. руб.

v малоценные и быстроизнашивающиеся предметы – 0 руб.

Общая сумма капитализированных активов 3,89 млн. руб., т.е. 0,48% от суммы всех активов Филиала, что является положительны моментов в его деятельности.

4. Прочие активы. Эта группа активов включает в себя:

v средства, отвлеченные в расчеты дебиторской задолженности – 1,16 млн. руб.

v средства, отвлеченные в расчеты с филиалами –12,76 млн. руб.

v средства, ошибочно перечисленные на счета банком – 0 руб.

v расходы будущих периодов – 5,6 млн. руб.

Как правило, доля прочих активов в общей сумме активов колеблется от 0 до 10%. В нашем случае она составляет 2,25%, что является положительной тенденцией в деятельности Филиала. Однако следует отметить, что увеличение доли прочих активов может повлечь за собой отрицательные последствия для финансовой деятельности Филиала. Поэтому на данном этапе руководству Филиала следует принять соответствующие меры по снижению суммы прочих активов.

По степени ликвидности Филиала можно разделить на 4 группы.

1. Высоколиквидные активы – это средства находящиеся в немедленной готовности. Высоколиквидные активы включают в себя:

v наличные деньги – 35,85 млн. руб.

v драгоценные металлы – 0 руб.

v средства в ЦБ РФ – 15,66 млн. руб.

v средства в банках нерезидентов из числа групп развитых стран – 0 руб.

v средства в банкоматах – 21,13 млн. руб.

v облигации ЦБ РФ – 0 руб.

v средства, предоставленные 3-м лицам до востребования – 0 руб.

Сумма высоколиквидных активов Филиала по состоянию на 01.01.2008 г. составила 36,79 млн. руб.

2. Ликвидные активы (резервы второй очереди, текущие активы) – это активы, которые находятся в распоряжении банка, и которые могут быть превращены в денежные средства. В их состав входят:

v кредиты и платежи в пользу банка со сроком исполнения до 30 дней – 0 руб.

v легкореализуемые ценные бумаги, котируемые на бирже – 0 руб.

v другие легкореализуемые ценности со сроком исполнения до 30 дней – 0 руб.

По требованиям ЦБ РФ доля высоколиквидных и ликвидных активов должна быть не менее 20% от всех активов за вычетом обязательных резервов кредитной организации. По состоянию на 01.01.2008 г. доля данных групп активов составила 8,4%, это является отрицательным моментом в деятельности Филиала. Поскольку в случае возникновения кризиса он не сможет обеспечить потребности своих клиентов в денежных средствах, что впоследствии может привести к потере доверия к Филиалу и оттоку клиентов.

3. Активы долгосрочной ликвидности:

v кредиты, выданные банком – 788,4 млн. руб.

v размещенные депозиты, в том числе в драгоценных металлах с оставшимся сроком до погашения 1 год и выше – 0 руб.

В общем объеме активов данная группа активов заняла 90,73%. Это говорит о том, что Филиал вел политику, направленную на получение дохода в будущем.4. Малоликвидные активы:

v долгосрочные инвестиции – 0 руб.

v отвлеченные активы – 0 руб.

v просроченная задолженность – 9,47 млн. руб.

v некатируемые ценные бумаги – 0 руб.

v ненадежные долги – 0 руб.

По состоянию на 01.01.2008 г. малоликвидные активы составили около 1,08% суммы всех активов. Такое соотношение, безусловно, стало положительным в деятельности Филиала.

По срокам размещения активы можно разделить на бессрочные активы и активы, размещенные на срок. В структуре срочных активов Филиала на 01.01.2008 г. преобладали активы, размещенные на срок от 180 дней до 1 года – 98,87 млн. руб. Сумма средств отвлеченных на срок от 1 года до 3 лет 427,89 млн. руб.

Подводя итоги анализа структуры активов по состоянию на 01.01.2008 г. следует сказать, что на рынке банковских услуг Филиал ведет достаточно рисковую политику. Об этом свидетельствует высокая доля активов долгосрочной активности, низкий уровень высоколиквидных активов и полное отсутствие ликвидных активов. Кроме того, Филиал отдает предпочтение активам, размещаемым на срок до 1 года и свыше 3 лет, что говорит о его готовности принять на себя высокие риски.

Структура активов сложившаяся на 01.01.2008 г. позволяет сделать вывод, что Филиал на тот момент времени совершал достаточный объем пассивных операций позволяющих формировать собственные и привлеченные ресурсы для выполнения кредитных, а также других активных операций.

По состоянию на 01.01.2008 г. структура пассивов Филиала включала:

1. Средства на расчетных и текущих счетах клиентов – 181 млн. руб.:

v средства физических лиц – 59,13 млн. руб.

v средства юридических лиц – 75,41 руб.

v средства индивидуальных предпринимателей – 35,96 млн. руб.

v средства государственных организаций – 10,5 млн. руб.

2. Депозиты – 128,5 млн. руб.:

v депозиты физических лиц – 111,5 руб.

v депозиты юридических лиц – 17 млн. руб.

В структуре пассивов Филиала большую долю занимали средства физических лиц – 55% (170,63 млн. руб.), из них средства на счетах – 19%, депозиты – 36%. Средствам юридических лиц принадлежало 9,3% (92,41 млн. руб.) пассивов Филиала, из них средств на счетах – 24,53%, депозитов – 5,5%. Средства индивидуальных предпринимателей составили 11,62% (35,96 млн. руб.). Средства государственных организаций занимали не значительную долю пассивов – 3,4%.

Структура пассивов сложившаяся на 01.01.2008 г. позволяет сделать вывод, что основным источником привлечения ресурсов Филиала стали средства граждан. Очевидно, что в этой области велись активные мероприятия (реклама, повышение процентных ставок по вкладам, упрощение оформления вклада и т.д.), связанные с расширением и повышением качества услуг с тем, чтобы максимизировать сумму привлеченных средств и использовать их для получения прибыли в операциях на кредитном рынке.

В заключение анализа баланса Филиала необходимо обратить внимание на счет №703 «Прибыль» и счет №704 «Убытки». По состоянию на 01.01.2008 г. данные счета баланса имели нулевую стоимость, т.е. Филиал в своей деятельности достиг точки безубыточности. Поэтому его финансовое состояние на 01.01.2008 г. можно охарактеризовать как близкое к «удовлетворительному».

Анализ использования трудовых ресурсов

Анализ использования трудовых ресурсов, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. Правильная организация оплаты труда во многом влияет на повышение производительности труда, качество оказываемых услуг, а значит и на финансовое состояние банка в целом. В связи с этим анализ использования средств на оплату труда имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда. Рассчитаем абсолютное отклонение фактической величины фонда оплаты труда по сравнению с первым кварталом (табл. 2.2).

Таблица 2.2

Расчет абсолютного отклонения в оплате труда Тамбовского филиала АКБ «РОСБАНК» млн. руб

| Показатели | 01.01.2007 | 01.01.2008 | Абсолютное отклонение |

| Процентные доходы | 80,36 | 103,13 | 22,77 |

| Уровень расходов по оплате труда | 21,92 | 29,3 | 7,38 |

Результаты расчетов свидетельствуют о том, что по сравнению с первым кварталом израсходовано средств на оплату труда больше на сумму 7,38 млн. руб.

Это может быть увеличение объема предоставляемых кредитов, средней заработной платы работников, производительности труда, а также численности работников.

Основными путями экономии фонда оплаты труда являются:

- увеличение объема предоставленных кредитов;

- снижение трудоемкости выполняемых работ;

- повышение квалификационного уровня работников;

- эффективная организация материального стимулирования работников.

Анализ показателей ликвидности

В экономической литературе можно встретить различные определения понятия ликвидности. С одной стороны, под ликвидностью понимается способность кредитной организации своевременно выполнять свои обязательства. С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Получение максимального уровня доходности при поддержании оптимального уровня ликвидности – главная задача при управлении ликвидностью кредитной организации, поскольку существует обратная связь между ликвидностью и доходностью. Ликвидная позиция может быть представлена как разница между источниками средств с определенным сроком и использованием источников с аналогичным сроком.

Для анализа финансового состояния в качестве исходного информационного материала используются остатки по счетам бухгалтерского учета с той или иной степенью аналитичности, в том числе и значения статей балансового отчета. При этом необходимо отметить, что деятельность кредитных организаций жестко регламентируется. Устанавливаются жесткие требования к показателям достаточности капитала, качества активов, рентабельности, ликвидности, уровня рисков. Известные и проверенные на практике соотношения этих показателей дают четкие ориентиры для улучшения структуры баланса и, самое главное, указывают на средства достижения качества активов и пассивов кредитных организаций. В целях контроля за состоянием ликвидности кредитной организации ЦБ РФ устанавливает нормативы ликвидности: мгновенной, текущей, долгосрочной и общей, а также по операциям с драгоценными металлами.

Анализ показателей ликвидности производится в следующей последовательности: определение фактической ликвидности; соответствие фактической ликвидности ее нормативам; выявление факторов, вызвавших отклонение фактического значения (табл. 2.3)

Таблица 2.3

Расчет показателей ликвидности (%)

| Показатели | Фактически | Норматив | Отклонение |

| Мгновенная ликвидность | 63,66 | >20 | +43,66 |

| Текущая ликвидность | 80,56 | >70 | +10,56 |

| Общая ликвидность | 37,70 | >20 | +37,70 |

По результатам проведенного анализа можно сказать, что в банке показатели ликвидности превышают нормативы, т.е. банк способен своевременно отвечать по своим обязательствам.

Анализ финансового состояния позволяет сделать обобщающую, комплексную характеристику деятельности банка. Этот участок финансового анализа отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска.

Анализ доходов и расходов

Поскольку главным фактором для оформления прибыли являются объем и качество доходов, необходим всесторонний анализ структуры доходов. Проведению анализа доходов должна предшествовать их группировка и определение главных составляющих и основных факторов их формирования. Задачи анализа доходов банка заключаются в оценке уровня доходов на единицу активов, определения степени влияния факторов на общую величину доходов и анализе доходов, полученных от отдельных видов операций. В экономической литературе встречаются разные классификации доходов. При проведении анализа группировка доходов может быть представлена в двух разрезах:

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев