Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы

Основные понятия

Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН)

Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях)

Этап. Заключительным этапом в работе специалистов операционного отдела является подготовка документов дня для сдачи в архив

Навигация

Основные понятия

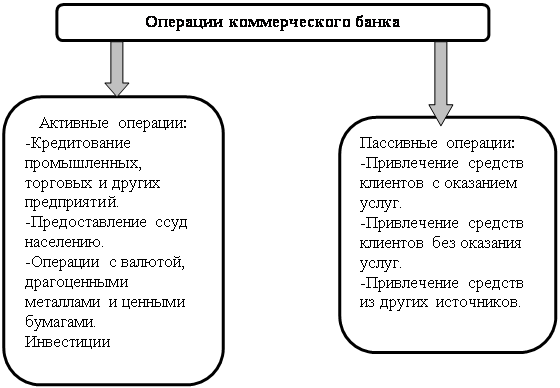

Деятельность коммерческих банков

80269

знаков

6

таблиц

0

изображений

3.1 Основные понятия

Расчетные операции – приказы-поручения клиентов на оплату, работ, услуг, товаров, полученных от поставщиков, или погашение задолженностей бюджету, Пенсионному и прочим фондам, органам социальной защиты и другим организациям, а также зачисление на расчетные, текущие и прочие счета клиентов поступающих денежных средств от покупателей их продукции, работ, услуг. Кроме того, осуществляются расчетные операции по ведению хозяйственной деятельности, в том числе межбанковские расчеты.

Расчетный документ – это оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств.

При осуществлении расчетов используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Аккредитив – это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платеж в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержателем - юридическое лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

Платежное требование – это расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Оно применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Инкассовое поручение – это расчетный документ, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке. Оно применяется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции и для взыскания по исполнительным документам.

3.2 Структура операционного отдела

Операционный отдел является самостоятельным структурным подразделением Тамбовского филиала ОАО АКБ «РОСБАНК». Руководство подразделением осуществляет начальник отдела, назначаемый на должность директором Филиала.

В своей деятельности операционный отдел руководствуется действующим законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации и других органов государственной власти, Уставом Акционерного коммерческого банка «РОСБАНК», решениями Правления Банка, приказами и распоряжениями директора Филиала и Председателя Правления Банка, нормативными документами Банка.

В состав отдела входят Начальник отдела, ведущий специалист и специалист отдела.

В обязанности Начальника операционного отдела входят:

1. осуществление руководства деятельностью отдела;

2. представление отдела во взаимоотношениях с другими отделами Филиала;

3. внесение на рассмотрение руководства Филиала предложений по улучшению работы подразделения, а также иных предложений по вопросам, входящим в компетенцию отдела;

4. представление в установленном порядке предложений о структуре и штате отдела, перемещении и увольнении работников подразделения, поощрении отличившихся работников, наложении взыскания на работников за нарушение трудовой дисциплины или упущения в работе;

5. организация работы, направленной на повышение квалификации специалистов отдела.

Руководитель операционного отдела в соответствии с предоставленными ему полномочиями имеет право:

1. вести переговоры с юридическими и физическими лицами по вопросам, относящимся к компетенции отдела;

2. участвовать в установленном порядке в подборе кадров, приеме и увольнении сотрудников отдела;

3. представлять сотрудников отдела к премированию и другим видам поощрения, а также вносить предложения о привлечении к дисциплинарной и другой ответственности в пределах правил внутреннего распорядка;

4. распределять работу между сотрудниками отдела в соответствии с направлениями деятельности отдела;

5. требовать от других подразделений Филиала обязательного соблюдения утвержденной технологии выполнения банковских операций;

6. участвовать в заседаниях и совещаниях, созываемых руководством Филиала для рассмотрения вопросов, относящихся к компетенции отдела;

7. обращаться к другим подразделениям за содействием в выполнении задач, возложенных на отдел.

Начальник отдела несет персональную ответственность в случае невыполнения возложенных на подразделение задач, несвоевременное обеспечение руководства Филиала информацией, а также за несоблюдение режимов конфиденциальности информации.

Основными задачами операционного отдела являются:

1. Учет и контроль расчетных операций.

2. Контроль правильного оформления расчетных документов.

3. Регулирование осуществления безналичных расчетов по счетам в формах установленных законодательством.

4. Формирование архива.

3.3. Основные этапы деятельности операционного отдела

Всю деятельность отдела расчетов можно разделить на 3 этапа:

1. Сбор и проверка правильного оформления расчетных документов.

2. Подбор документов дня.

3. Выведение итогов по счетам.

4. Подшивка документов дня.

1этап. Ежедневно Тамбовский филиал ОАО АКБ «РОСБАНК» и его подразделения совершают большое количество расчетных операций в наличной и безналичной формах. Каждую операцию работники операционного отдела оформляют расчетными документами. Операции, совершаемые в наличной форме, оформляются приходными и расходными кассовыми ордерами. Безналичные расчеты осуществляются через Филиал по счетам, открытым на основании договора банковского счета. При этом работники Филиала списывают денежные средства со счета на основании расчетных документов – платежное поручение, аккредитив, чек, инкассо.

В конце каждого операционного дня в операционный отдел поступают все расчетные документы (документы дня), свидетельствующие об операциях совершенных Филиалом и его дополнительными офисами за день.

В начале следующего рабочего дня специалисты операционного отдела проверяют порядок оформления, приема, обработки расчетных документов и осуществления расчетных операций с их использованием. На данном этапе сотрудники операционного отдела руководствуются Положением ЦБ от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" и Положением ЦБ от 5 декабря 2002 г. N 205-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

Согласно данным Положениям расчетные документы оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации (ОКУД). Бланки расчетных документов изготавливаются в типографии или с использованием электронно-вычислительных машин. Допускается использование копий бланков расчетных документов, полученных на множительной технике, при условии, если копирование производится без искажений.

Расчетные документы заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного, синего или фиолетового цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного, синего или фиолетового цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть четкими.

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения. Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов.

В Тамбовском филиале ОАО АКБ «РОСБАНК» безналичные расчеты осуществляются преимущественно с использованием таких платежных документов как платежные поручения (Приложение 3).

Платежные поручения должны содержать следующие реквизиты:

1. Наименование расчетного документа – Платежное поручение и код формы по ОКУД - 0401060.

2. Номер платежного поручения, число, месяц и год его выписки.

N - номер платежного поручения указывается цифрами. В случае если номер состоит более чем из трех цифр, платежные поручения идентифицируются по трем последним разрядам номера, которые должны быть отличны от "000".

Дата - дата составления платежного поручения (число, месяц, год) указывается цифрами (в формате ДД.ММ.ГГГГ) или число - цифрами, месяц - прописью, год -цифрами (полностью).

3. Вид платежа.

Вид платежа - в платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно "почтой" или "телеграфом". В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется "электронно" согласно нормативным актам Банка России, регламентирующим электроны расчеты. В других случаях поле не заполняется.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев