Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы

Основные понятия

Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН)

Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях)

Этап. Заключительным этапом в работе специалистов операционного отдела является подготовка документов дня для сдачи в архив

Навигация

Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы

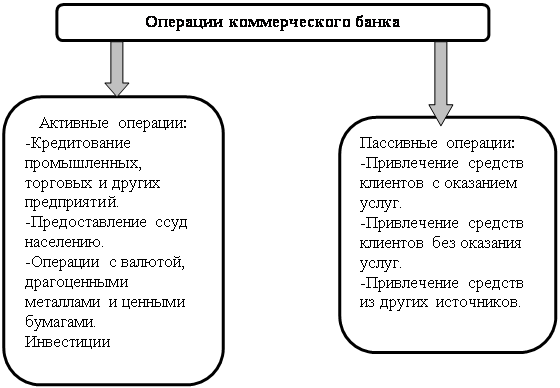

Деятельность коммерческих банков

80269

знаков

6

таблиц

0

изображений

1. Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы.

Доходы по видам деятельности можно классифицировать следующим образом:

2. Доходы от банковских операций: начисленные и полученные проценты; полученная комиссия по услугам (расчетно-платежные, кассовые операции); доходы от операций с ценными бумагами; доходы от валютных операций; доходы от выдачи гарантий;

3. Доходы от «небанковской» деятельности: доходы от участия в деятельности банков, предприятий, организаций; плата за оказанные услуги (консультационные, информационные); доходы от сдачи имущества в аренду; прочие (от трастовых операций, факторинга) и др. доходы.

Для оценки уровня доходов банка используются следующие финансовые коэффициенты:

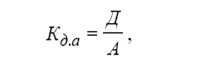

1.Коэффициент доходности активов (Кд.а) определяется как отношение совокупного дохода к величине активов банка:

Коэффициент доходности активов = 206,09 / 868,89 = 0,24

Коэффициент доходности активов показывает, что величина доходов, приходящихся на 1 рубль активов банка, составила 0,24 рубля.

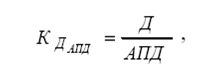

2.Коэффициент доходности активов, приносящих доход (К ДАПД ), определяется как отношение совокупного дохода к величине активов, приносящих доход:

Коэффициент доходности активов, приносящих доход = 206,09 / 788,4 = 0,26

Коэффициент доходности активов, приносящих доход, показывает, что «отдача» активов, приносящих доход, составила 0,26 рублей.

При анализе доходов банка определяется удельный вес доходов, полученных от банковских и небанковских операций, удельный вес каждого вида доходов в их общей сумме доходов. Динамика доходных статей может анализироваться в сравнении с показателями 2006 года(см. табл. 2.4).

Таблица 2.4

Состав и структура укрупненных доходов банка

млн. руб

| Показатели | 01.01.07 | 01.01.08 | Отклонение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Процентные доходы | 80,36 | 52,12 | 103,13 | 50,04 | 22,77 | (2,08) |

| Операционные доходы | 60,91 | 39,50 | 63,52 | 30,82 | 2,61 | (8,68) |

| Другие доходы | 12,92 | 8,38 | 39,43 | 19,13 | 26,51 | 10,75 |

| Всего | 154,19 | 100 | 206,09 | 100 | 51,9 | -- |

Из данной таблицы видно, что за отчетный год произошло увеличение доходов на 51,9 млн. руб. Самый значительный рост наблюдается по другим доходам - более чем в 3 раза. Наибольший удельный вес в общих доходах составляют процентные доходы – 50,04%. В анализируемом периоде произошло их увеличение на 22,77 тыс. руб., однако удельный вес уменьшился на 2,08%.

Важную роль в анализе расходов играют финансовые коэффициенты, характеризующие размер совокупных расходов и составляющих его частей, приходящийся на 1 рубль активов банка, в том числе активов, приносящих доход.

1.Коэффициент расходов на 1 рубль активов (КРа ):

Коэффициент расходов на 1 рубль активов = 119,36 / 868,89 = 0,14

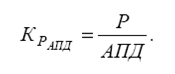

2.Коэффициент расходов на 1 рубль АПД (КРАПД ):

Коэффициент расходов на 1 рубль АПД = 119,36 / 788,4 = 0,15

Анализ расходов кредитной организации осуществляется по той же схеме, что и анализ доходов. Процентные расходы включают в свой состав затраты по привлечению средств банков в депозиты, средств других клиентов в займы и депозиты; выпуску долговых ценных бумаг; арендной плате; и другие расходы аналогичного характера. Непроцентные расходы в кредитных организациях включают комиссионные расходы, расходы по операциям с иностранной валютой и другими валютными ценностями, курсовые разницы, расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, отрицательные результаты переоценки драгоценных металлов, другие текущие расходы. При анализе расходов определяется удельный вес каждого вида расходов в общей сумме или в соответствующих группах расходов, также определяется удельный вес каждой группы расходов в их общей сумме. Динамика расходных статей анализируется по сравнению с показателями 2006 года(см. табл.2.5).

Таблица 2.5

Состав и структура укрупненных статей расходов банка

млн. руб

| Показатели | 01.04.07 | 01.01.08 | Отклонение | |||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | |

| Процентные расходы | 14,76 | 19,13 | 11,59 | 9,72 | (3,17) | (9,41) |

| Адм-хоз. расходы | 22,14 | 28,70 | 29,57 | 24,77 | 7,43 | (3,93) |

| Операционные расходы | 19,96 | 25,87 | 17,82 | 14,93 | (2,14) | (10,94) |

| Другие расходы | 20,29 | 26,30 | 60,38 | 50,58 | 40,09 | 24,28 |

| Всего | 77,17 | 100 | 119,36 | 100 | 42,19 | -- |

В анализируемом периоде за счет увеличения объема оказываемых услуг возросли и расходы банка с 77,17 млн. руб. до 119,36 млн. руб. Наибольшее увеличение наблюдается по другим расходам (на 40,09 млн. руб.). Они же занимают наибольший удельный вес в общих расходах банка. В отчетном периоде заметно уменьшилась доля операционных расходов на 10,94% и доля процентных расходов на 9,41%. Процентные расходы занимают наименьшую долю в общих расходах банка.

Все расходы банка, связанные с осуществлением активных операций, делятся на прямые и косвенные. Прямые расходы могут быть отнесены конкретно к определенной банковской операции или к группе операций, а косвенные расходы являются по существу накладными и носят общебанковский характер. Прямые расходы активных операций включают стоимость привлеченных ресурсов для проведения данной операции и расходов, непосредственно относящихся к проведению операции. При проведении анализа по каждой отдельной банковской операции (или их однородной группе) следует рассчитывать коэффициент их внутренней стоимости. Для этого необходимо сложить прямые банковские расходы, связанные с выполнением данного вида операций, косвенные расходы, падающие на эту операцию; затем из полученной суммы затрат вычесть дополнительные доходы, относящиеся к данной группе операций. Расчет внутренней стоимости отдельных банковских операций усложняется тем, что поступающие средства учитываются «котловым» методом, т.е. не привязываются к определенным активным операциям. Поэтому при проведении анализа можно только условно определить долю активов, приходящихся на данную операцию. Можно использовать и другой способ определения внутренней стоимости банковских операций, который исходит из того, что безубыточная деятельность банка достигается в случае, если договорная цена кредита складывается на уровне не ниже средней реальной стоимости ресурсов и достаточности маржи.

Процентная маржа (ПМ) может быть рассчитана следующим образом:

ПМ = Проценты полученные - Проценты уплаченные / Средние остатки по активам, приносящим доход

Процентная маржа = (103,13 млн. руб.– 11,59 млн. руб.) / 788,4 млн. руб. = = 0,11

Данное значение свидетельствует о хорошем функционировании банка и его способности практически полностью покрывать расходы на обслуживание активов, не приносящих дохода.

Анализ прибыли

Одной из основных целей функционирование кредитного учреждения является получение прибыли. От ее величины зависти увеличение собственного капитала, создание и пополнение резервных фондов, финансирование капитальных вложений, размер выплаты дивидендов и покрытие других затрат. Анализ прибыли следует начать с определения чистого дохода от основных операций, который является разностью между доходом с вложением средств и процентными расходами по привлеченным средствам.

Анализ финансовых результатов позволяет определять и анализировать суммы доходов от использования финансовых, трудовых, материальных и других ресурсов, расходов по всем видам ресурсов, а также величину прибыли кредитной организации и ее распределение. Здесь анализируется информация, содержащаяся в отчете о прибылях и убытках.

При проведении анализа прибыли используются в основном абсолютные величины, накопленные за отчетный период. Показывая эффективность функционирования, результаты деятельности без привязки к финансовому состоянию не могут служить основанием для категорических выводов. Кроме того, на их размер оказывают порой решающее влияние такие обстоятельства, как налоговая политика, предстоящие изменения в законодательстве, наличие налоговых льгот, политика исполнительного руководства, ориентированная на минимизацию прибыли, капитализацию доходов и т.д. Цель анализа финансовых результатов – выявление резервов роста прибыльности деятельности и формирование на этой основе рекомендаций по улучшению деятельности банка.

Таблица 2.6

Расчет чистой прибыли

млн. руб

| Показатели | 01.01.07 | 01.01.08 | Отклонение | |

| Процентные доходы | 80,36 | 103,13 | 22,77 | |

| Процентные расходы | 14,76 | 11,59 | (3,17) |

|

| Адм.-хоз. расходы | 22,14 | 29,57 | 7,43 |

|

| Операционная деятельность Доходы Расходы | 60,91 19,69 | 63,52 17,82 | 2,61 (2,14) | |

| Другая деятельность Доходы Расходы | 12,92 20,29 | 39,43 60,38 | 26,51 40,09 | |

| Чистая прибыль | 77,02 | 86,73 | 9,71 |

|

Проведенный анализ показывает, что за данный период чистая прибыль банкам увеличилась с 77.02 млн. руб. до 86.73 млн. руб. увеличение прибыли произошло за счет увеличения доходов от операционной деятельности (на 2,61 млн. руб.) и другой деятельности (на 26,51 млн. руб.). Уменьшению суммы прибыли способствовали увеличение административно-хозяйственных расходов (на 7,43 млн. руб.). Можно сделать вывод о том, что дальнейшее увеличение чистой прибыли банка будет идти за счет увеличения объема оказываемых услуг. Но также можно было бы уменьшить административно-хозяйственные расходы банка.

Глава 3. Организация деятельности операционного отдела

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев