Характеристика Тамбовского филиала Акционерного коммерческого банка «РОСБАНК»

Структура Тамбовского филиала ОАО АКБ «РОСБАНК»

Доходы от операционной деятельности и от небанковских операций; процентные и непроцентные доходы

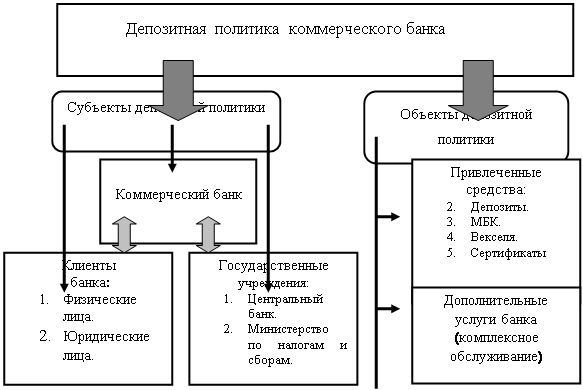

Основные понятия

Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН)

Подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях)

Этап. Заключительным этапом в работе специалистов операционного отдела является подготовка документов дня для сдачи в архив

Навигация

Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН)

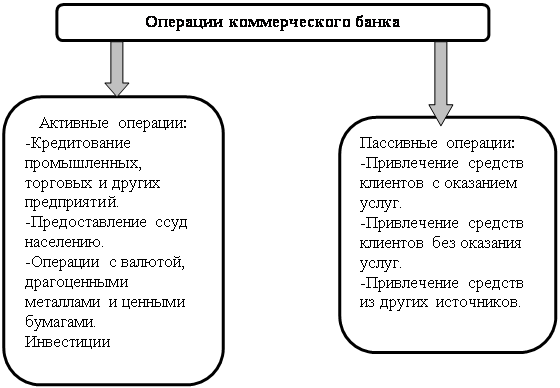

Деятельность коммерческих банков

80269

знаков

6

таблиц

0

изображений

4. Наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН).

Плательщик – указывается наименование плательщика средств.

Сч.N – номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России.

ИНН – ИНН плательщика указывается, если он присвоен.

5. Наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета.

Банк плательщика – указываются наименование и местонахождение плательщика кредитной организации, филиала кредитной организации или учреждения Банка России. Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Плательщик", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк плательщика".

БИК – указывается банковский идентификационный код банка плательщика в соответствии со"Справочником БИК РФ".

Сч.N – номер корреспондентского счета (субсчета) банка плательшика, открытый в учреждении Банка России. Данное поле не заполняется, если плательщик-клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России.

6. Наименование получателя средств, номер его счета, ИНН.

Получатель - указывается наименование получателя средств.

Сч.N – проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России.

ИНН – указывается ИНН получателя, если он присвоен.

7. Наименование и местонахождение банка получателя, его БИК, номер корреспондентского счета или субсчета.

Банк получателя – указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России получателя. Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле "Получатель", то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле "Банк получателя".

БИК – банковский идентификационный код банка получателя указывается в соответствии со "Справочником БИК РФ".

Сч.N - номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России. Данное поле не заполняется, если получатель - клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета.

8. Назначение платежа.

Назначение платежа – указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору.

9. Сумму платежа, обозначенную прописью и цифрами.

Сумма – указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире "-". Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случаи указываются сумма платежа и знак равенства "=".

Сумма прописью – указывается с начала строки с заглавной буквы сумма платежа прописью в рублях при этом слово "рубль" ("рублей", "рубля") не сокращается. Копейки указываются цифрами, а слово "копейка" ("копейки", "копеек") также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле "Сумма" указываются сумма платежа и знак равенства "=".

10. Очередность платежа.

Очер. плат. – проставляется очередность платежа.

В первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда причиненного жизни и здоровью, а также требований о взыскании алиментов.

Во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений по авторскому договору.

В третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в ПФ РФ, ФСС РФ и фонды обязательного медицинского страхования, а также пособие по уходу за ребенком.

В четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди.

В пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований.

В шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

11. Вид операции в соответствии с правилами ведения бухгалтерского учета в Банке России и кредитных организациях, расположенных на территории Российской Федерации.

Вид оп. – проставляется шифр (01) согласно правилам ведении бухгалтерского учета в Банке России или правила ведения бухгалтерского учета в кредитный организациях, расположенных на территории Российской Федерации.

Похожие работы

... , их финансовой устойчивости и платежеспособности. Целью этого анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации риска. Внешний экономический анализ деятельности коммерческих банков осуществляется также контролирующими органами, в частности учреждениями Национального банка. Задачи экономического анализа и его информационная база. Перед анализом ...

... насчитывалось 1889 таких банков-корреспондентов. В результате ликвидации СССР и реорганизации кредитной системы кредитно-расчетное обслуживание внешнеэкономической деятельности юридических и физических лиц на территории Российской Федерации стали осуществлять коммерческие банки. Передача этих операций от банка-монополиста, каким являлся Внешэкономбанк СССР, коммерческим банкам позволила ...

... работы: изучена банковская система РФ; выявлены факторы, влияющие на банковскую деятельность; определены основные показатели и характеристики финансовых результатов деятельности коммерческого банка. Во второй части работы был проведен анализ финансовых результатов банковской деятельности КБ (на примере ОАО « СКБ-банк банк»). Изучена динамика экономического развития ОАО «СКБ-банк банк». Определен ...

... » из специализированного кредитного учреждения по обслуживанию экспортно-импортных операций корпоративных клиентов в крупный универсальный институт, реализующий все основные виды банковских услуг. 2.3 Эффективность деятельности коммерческих банков и состояние депозитного рынка в Республике Татарстан Развитие банковской системы Республики Татарстан за 2006 и первое полугодие 2007 года не ...

0 комментариев