Навигация

Методика аудита финансового состояния предприятия

58696

знаков

2

таблицы

0

изображений

3. Методика аудита финансового состояния предприятия

3.1. Задачи, последовательность аудита и его информационное обеспечение

Оценка финансового состояния - это рассмотрение каждого показателя, полученного в результате финансового анализа, с точки зрения соответствия его фактического уровня нормальному для данного предприятия уровню, идентификация факторов, повлиявших на величину показателя и определение необходимой величины показателя на перспективу и способов ее достижения.

Оценка финансового состояния предприятий осуществляется на основе анализа финансовых отчетов. Основным источником информации при анализе финансового состояния являются типовые формы годовой бухгалтерской отчетности предприятия, в частности: Баланс предприятия (ф. № 1), Отчет о финансовых результатах (ф. № 2), Отчет о движении денежных средств (ф. № 3), Отчет о собственном капитале (ф. № 4), Примечания к годовой финансовой отчетности (ф. № 5), иногда (например, при исчислении показателей рыночной активности предприятия, для уточнения некоторых показателей ликвидности) привлекаются также данные статистической отчетности, оперативная бухгалтерская информация, Главная книга, Оборотно-сальдовые ведомости, журналы-ордера, налоговые накладные и материалы инвентаризации.

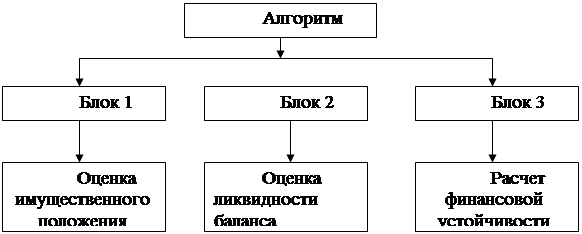

Анализ финансового состояния предприятия осуществляется по таким направлениям оценки:

• имущественного состояния предприятия;

• ликвидности активов и платежеспособности предприятия;

• показателей финансовой независимости и структуры капитала;

• показателей прибыльности и рентабельности предприятия;

• показателей деловой активности;

• рыночной активности.

Методика проверки соответствия представленной финансовой отчетности нормативным требованиям предусматривает такие этапы.

1. Установление отчетного периода.

2. Проверка состава финансовой отчетности.

3. Оценка критериев статей финансовой отчетности.

4. Оценка качественных характеристик финансовой отчетности.

5. Оценка принципов подготовки отчетности.

Аудитор устанавливает соблюдение общих требований к содержанию Примечаний.

В процессе проверки аудитору следует руководствоваться П(С)БУ относительно определения изменений в учетной политике.

На основе выполненных процедур аудитор делает вывод о соответствии финансовой отчетности требованиям о предоставлении пользователям полной, правдивой и непредубежденной информации о финансовом состоянии, результатах деятельности и движение денежного средства предприятия.

3.2. Экспресс-аудит баланса

Согласно П(с)БУ 2 "Баланс" - это отчет о финансовом состоянии предприятий, который отражает его активы и пассивы.

Экспресс-аудит баланса – оперативно полученная информация о финансовом состоянии предприятия и заключения в быстром подтверждении достоверности отражения в балансе данных о финансово-хозяйственных операциях.

Источники проверки: Баланс (форма № 1), Главная книга, оборотно-сальдовые ведомости, журналы-ордера, материалы инвентаризации ценностей, налоговые декларации и т.п.

Аудит правильности составления баланса начинают с проверки соответствия:

1. Данные баланса на начало года с данными баланса на конец прошедшего года. При выяснении расхождений между вступительным и заключительным балансом требуются разъяснения у главного бухгалтера.

2. Данные заключительного баланса с остатком по счетам Главной книги на конец года и журналы-ордера, правильность арифметических подсчетов.

3. Сопоставимость статей баланса на начало и конец года.

4. Согласованность и тождественность сумм статей баланса по расчетам с финансовыми органами и балансом на предприятии и в финансовых учреждениях.

5. Взаимоувязка показателей баланса и других форм отчетности.

Производится проверка правильности отражения активов и обязательств.

Основными объектами аудита активов предприятия являются нематериальные активы, незавершенное строительство, основные средства, долгосрочные финансовые инвестиции, долгосрочная дебиторская задолженность, отсроченные налоговые активы, другие необратимые активы, запасы, расчетные операции, текущие финансовые инвестиции, денежные средства и их эквиваленты.

Аудитор может подтвердить правильность отражения в бухгалтерском балансе каждой статьи.

При проверке достоверности отображенных в Балансе нематериальных активов аудитор может установить: правильность отнесения к ним активов, определение первоначальной, остаточной стоимости и износа, а также соответствия данных по статьям Баланса сальдо на счете Главной книги.

По статье "Износ" аудитор может установить соответствие данных Баланса кредитовому сальдо субсчета 133 "Износ нематериальных активов" в Главной книге.

По статье "Незавершенное строительство" аудитор устанавливает правильность отображения стоимости незавершенных капитальных инвестиций в строительство, создание, изготовление, реконструкцию, модернизацию, приобретение необратимых активов (включая необратимые материальные активы, предназначенные для замены действующих, и оборудование для монтажа), которые осуществляются предприятием, а также авансовых платежей для финансирования капитального строительства.

Задачей аудитора является установление соответствия данных статьи Баланса дебетовому сальдо счета 15 "Капитальные инвестиции" Главной книги.

Аналогично нематериальным активам осуществляют проверку основных средств по таким направлениям: правильность отнесения к основным средствам активов, определение их первоначальной, остаточной стоимости и сноса, соответствия данных Баланса и Главной книги.

Аудитор может установить соответствие данных о первоначальной стоимости основных средств, приведенных в Балансе, дебетовом сальдо счетов 10 "Основные средства" и 11 "Другие необоротные материальные активы" в Главной книге.

При проверке отображенного в Балансе износа основных средств аудитор должен выяснить правильность объекта амортизации. Объектом амортизации стоимость основных средств (кроме стоимости земли и незавершенных капитальных инвестиций).

Проверка правильности отраженных в Балансе долгосрочных финансовых инвестиций сводится к установлению правильности определения финансовых инвестиций и их оценки, соблюдение классификации долгосрочных инвестиций, которые учитывают по методу участия в капитале других предприятий, и других долгосрочных финансовых инвестиций, оценки финансовых инвестиций на дату Баланса.

Правильность отнесения сумм к отсроченным налоговым активам и отражения расчета суммы налога на прибыль проверяют за бухгалтерским и налоговым учетом. Особое внимание аудитор должен свернуть на правильность отображения суммы отсроченных налоговых обязательств, которое подлежит возмещению в следующих периодах вследствие разности между налоговой базой расчета за бухгалтерским и налоговым учетом.

По статье "Другие необратимые активы" аудитор проверяет правильность их отражения как таких, что не были включены к предшествующим статьям "Необратимых активов", кроме гудвилла, которые возникают при приобретении.

Аудитор должен установить правильность отнесения активов к оборотным и их оценке.

При проверке правильности оценки запасов аудитор может убедиться, что она осуществленная оп наименьшей из двух величин: себестоимостью (первоначальной стоимостью) или чистой стоимостью реализации, а также в их обоснованности.

При проверке производственных запасов аудитор выясняет правильность отнесения активов в состав производственных запасов, их оценки и соответствия, данных Баланса сальдо на счетах Главной книги.

Аудитор должен установить соответствие данных Баланса за статьей "Животного на выращивании и откорме" дебетовый сальдо на счете 21 "Животного на выращивании и откорме" в Главной книге.

Проверяя правильность отражения в Балансе незавершенного производства, аудитор должен выяснить, что в этой статье отраженные затраты на незавершенное производство и незавершенные работы (услуги), а также стоимость полуфабрикатов собственного производства и валовая задолженность заказчиков по строительным контрактам.

Задачей аудитора является установление соответствия отраженной стоимости готовой продукции в Балансе дебетовому сальдо в Главной книге по счетам 26 "Готовая продукция" и 27 "Продукция сельскохозяйственного производства".

Аудитор должен установить соответствие данных о стоимости товаров в Балансе данным суммы свернутого дебетового сальдо в Главной книге за всеми субсчетами счета 28 "Товары".

Аудитор может установить соответствие суммы полученных векселей, отраженных в Балансе, дебетовом сальдо в Главной книге счета 34 "Краткосрочные векселя полученные".

При проверке достоверности отображение в Балансе дебиторской задолженности за товары, работы, услуги аудитор выясняет отражение в этой статье задолженности покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями).

Проверка дебиторской задолженности по расчетам включает выяснение правильности ее отражения в Балансе по направлениям: с бюджетом, по выданным авансам, из начисленных доходов, из внутренних расчетов.

По расчетам с бюджетом необходимо отражать дебиторскую задолженность финансовых и налоговых органов, а также предоплату по налогам, сборам и других платежей в бюджет. Аудитор должен установить соответствие данных Баланса за статьей "Дебиторская задолженность за расчетами с бюджетом" дебетовый сальдо счета 64 "Расчеты за налогами и платежами" в Главной книге.

По статье "Дебиторская задолженность по выданным авансам" аудитор выясняет правильность отражения суммы авансов, и предоставленных другим предприятиям в счет будущих платежей.

Аудитор должен установить, что дебиторская задолженность по начисленным доходам, отраженная в Балансе, отвечает дебетовому сальдо на субсчете 373 "Расчеты за начисленными доходами" в Главной книге.

В строке "Дебиторская задолженность по внутренним расчетам" может быть отражена задолженность по внутриведомственным и внутрихозяйственным расчетам и дебиторская задолженность связанных сторон.

По статье "Другая текущая дебиторская задолженность" аудитор выясняет, что отраженная задолженность дебиторов, которая не может быть включена к другим статьям дебиторской задолженности и отражается в составе оборотных активов.

При проверке "Текущих финансовых инвестиций" аудитор устанавливает правильность отражения в Балансе инвестиций их состав, их оценки, соответствие данных Баланса остатка на счетах в Главной книге.

При проверке правильности отражения в Балансе денежных средств и их эквивалентов аудитор выясняет сначала правильность отнесения к ним активов, а также соответствие данных Баланса сальдо на счетах в Главной книге.

При проверке правильности отражения в Балансе других оборотных активов аудитор должен выяснить, что в этой статье отражены суммы оборотных активов, которые не могут быть отнесенные к статям раздела І Баланса "Оборотные активы".

При проверке правильности отображение в Балансе затрат будущих периодов аудитор должен выяснить, что в этой статье отражены затраты, которые имело место на протяжении текущего или предшествующих отчетных периодов, но относятся к следующим отчетным периодам, а также установить соответствие данных Баланса по статье "Затраты будущих периодов" и на счете 39 "Затраты будущих периодов" в Главной книге.

После проверки соответствия статей актива бухгалтерского Баланса аудитор проверяет правильность отображением остатков на счетах в пассиве Баланса.

Проверка правильности отражения данных в разделе І "Собственный капитал" касается уставного, паевого, дополнительно вложенного и другого дополнительного капиталов.

При проверке данных, отображенных в статьи уставной капитал, аудитор подтверждает правильность зафиксированной в учредительных документах общей стоимости активов, которые являются взносом собственников (участников) к этому капиталу предприятия.

Проверка паевого капитала предусматривает то, что стоимость паевого капитала, отраженная в Балансе, должна отвечать данным кредитового сальдо счета 41 "Паевой капитал" в Главной книге.

Проверка дополнительного вложенного капитала состоит в выяснении правильности отражения в этой статье акционерными обществами суммы эмиссионного дохода, полученного в результате реализации собственных акций.

Проверка резервного капитала сводится к выяснению отражения в этой статье суммы резервов, созданных соответственно действующему законодательству или учредительных документов за счет нераспределенной прибыли предприятия. Задачей аудитора является установление соответствия стоимости резервного капитала, отраженного в Балансе, кредитовому сальдо на счете 43 "Резервный капитал" в Главной книге.

Правильность отражения в Балансе нераспределенной прибыли (непокрытого убытка) аудитор проверяет в соответствии с П(С)БУ 2 "Баланс".

Проверка неоплаченного капитала предусматривает установление соответствия суммы, отраженной в Балансе, реальной задолженности собственников (участников) по взносам в уставной капитал, то есть соответствие суммы неоплаченного капитала, отображенной в Балансе, кредитовому сальдо на счете 46 "Неоплаченный капитал" в Главной книге.

Проверка изъятого капитала состоит в установлении правильности отражения хозяйственными обществами фактической себестоимости акций собственной эмиссии или частиц, выкупленных обществом у его участников. Аудитор должен установить соответствие суммы изъятого капитала, отображенной в Балансе, кредитовому сальдо на счете 45 "Изъятый капитал" в Главной книге.

Правильность отражения в Балансе данных относительно обеспечения следующих затрат и платежей аудитор выясняет по таким статьям: обеспечение выплат персонала, другого обеспечения и целевого финансирования.

При проверке "Долгосрочных обязательств" — аудитор выясняет правильность отнесения обязательств к долгосрочным и их отражению в Балансе.

Проверка правильности отражения в Балансе долгосрочных обязательств включены долгосрочные кредиты банков, долгосрочные финансовые обязательства, отсроченные налоговые обязательства, другие долгосрочные обязательства.

При проверке раздела IV Баланса что к "Текущим обязательствам" относят краткосрочные кредиты банков, текущую задолженность по долгосрочным обязательствам, векселя выданные, текущие обязательства по расчетам, текущие обязательства по расчетам и по полученным авансам, текущие обязательства по расчетам с бюджетом, текущие обязательства по расчетам со страхованием, текущие обязательства по оплате труда, текущие обязательства по расчетам с участниками, текущие обязательства по внутренним расчетам, другие текущие обязательства.

По статье "Доходы будущих периодов" аудитор должен установить правильность отражения доходов, полученных на протяжении текущего или предшествующих отчетных периодов, которые належат к следующим отчетным периодам. Сумма средств доходов будущих периодов, отраженная в Балансе, должна отвечать кредитовому сальдо счета 69 "Доходы будущих периодов" в Главной книге.

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев