Навигация

1.7 Учет расходов на продажу

Расходы на продажу бывают двух видов: непосредственно вызываемые куплей-продажей и связанные с продолжением процесса производства в сфере обращения. Бухгалтерский учет этих затрат ведется на счете 44 «Расходы на продажу».

В организациях, осуществляющих торговую деятельность, на счете 44 могут быть отражены следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий сооружений; на рекламу.

По дебету счета 44 накапливаются суммы произведенных расходов, связанных с продажей товаров, работ, услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению – в организациях, осуществляющих посреднеческую деятельность, – расходы на транспортировку.

Все остальные расходы, связанные с продажей товаров, работ, услуг, ежемесячно относятся на себестоимость проданных товаров, работ, услуг.

Аналитический учет по счету 44 ведется по видам и статьям расходов.[11, стр.146]

1.8 Учет расчетов с поставщиками и покупателями

Учет расчетов с поставщиками ведется на счете 60. Независимо от оценки товар – материальных ценностей в аналитическом учете счет 60 в синтетическом учете кредитуется согласно расчетным документам поставщика.

Счет 60 кредитуется на стоимость принимаемых к бухгалтерскому учету товаро – материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей.

Счет 60 дебетуется на суммы исполнения обязательств в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику.

Для учета расчетов с покупателями и заказчиками применяется счет 62.

Счет 62 дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей.

Аналитический учет по счету 62 ведется по каждому предъявленному покупателям счету, а при расчетах плановыми платежами – по каждому покупателю и заказчику.[13, стр. 101]

1.9 Применение контрольно – кассовых машин

Согласно Закону РФ «О применение контрольно – кассовых машин при осуществлении денежных расчетов с населением» все организации должны осуществлять расчеты с населением наличными денежными средствами только с применением ККМ.

Перед началом работы на ККМ кассир получает у администратора ключи от кассовой кабины, ключи от привода кассовой машины и денежного ящика, разменную монету и купюры в количестве, необходимом для расчетов с покупателями. Кассир расписывается в книге учета принятых и выданных денег.

Администратор обязан в присутствии кассира снять показания секционных и контрольных счетчиков и сверить их с показаниями, записанными в журнале кассира – операциониста за предыдущий день, оформить начало контрольной ленты , указав на ней тип и заводской номер машины, дату и время начала работы, показания секционных и контрольных счетчиков, заверить данные на контрольной ленте подписями и закрыть замок денежных счетчиков.

По окончании рабочего дня кассир должен подготовить денежную выручку и другие платежные документы, составить кассовый отчет и сдать выручку вместе с кассовым отчетом старшему кассиру. После этого администратор снимает показания счетчиков, получает распечатку или вынимает из ККМ использованную в течение дня контрольную ленту, подписывает конец контрольной ленты, показания на конец отчетного дня вписывают в журнал кассира – операциониста.[13, стр. 112]

2 аудиторская проверка ведения учета в ТО «Агромаш»

2.1 Организационно-экономическая характеристика ООО «Агромаш»

Данная организация является частной, независимой, экономически самостоятельной организацией. Организация является юридическим лицом, имеет расчетный и другие счета, включая валютные в банках, круглую печать, угловой штамп, бланки со своим фирменным наименованием и другие реквизиты.

Торговая организация в своей деятельности руководствуется действующим законодательством и настоящим Уставом.

Организация представляет собой форму свободного предпринимательства, осуществляемого на принципах экономической выгоды.

Организация может заниматься любыми видами деятельности, не запрещенными действующим законодательством, при сохранении в качестве ведущего вида деятельности реализацию продукцию через собственные магазины.

Организация может поставлять продукцию в кредит с уплатой получателями процентов, как за пользование заемными средствами. Организация в праве приобретать продукцию в кредит.

Денежные средства формируются за счет выручки от реализации продукции.

Организация имеет право пользоваться льготным кредитом, предоставленным государственным, коммерческим банками на основании договора.

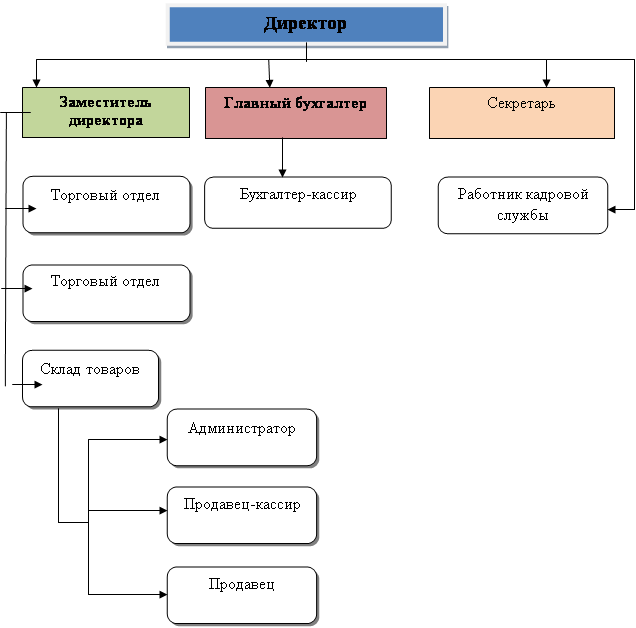

Возглавляет организацию руководитель, в штате один главный бухгалтер и бухгалтер, шесть продавцов, один администратор, два водителя.[6]

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

0 комментариев