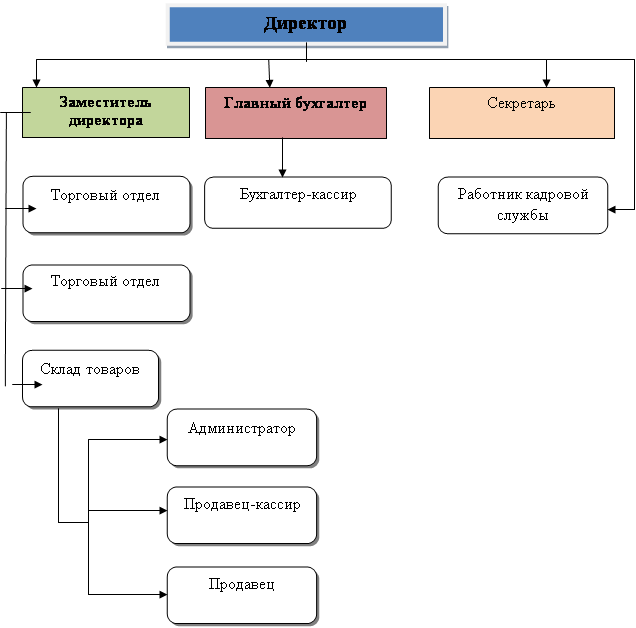

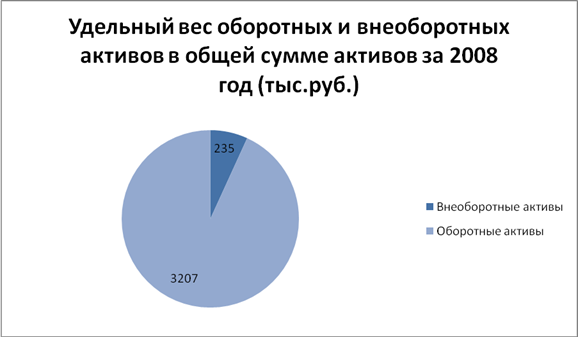

Навигация

1.2 Учет поступления товаров

Торговая организация получает товар от поставщиков по договорам купли-продажи, договорам комиссии, по отдельным заявкам и т.п. Материально-ответственный работник и члены приемной комиссии знакомятся с условиями договора, которые касаются наименования товара, количества, качества, комплектности, сроков приемки.

Порядок приемки товаров и ее документальное оформление зависят от места приемки, характера приемки, от степени соответствия договора поставки сопроводительным документам.

Приемку товаров можно вести на территории поставщика, на территории перевозчика и на территории самой торговой организации.

Если приемка товаров осуществляется на складе поставщика, то материально-ответственное лицо покупателя получает товар по доверенности. Доверенность подтверждает право на получение товара от имени покупателя. Доверенность оформляется по унифицированным формам N M-2 и N-M2a.[11, стр. 68]

1.2.1 Прием товаров по количеству, качеству и комплектности

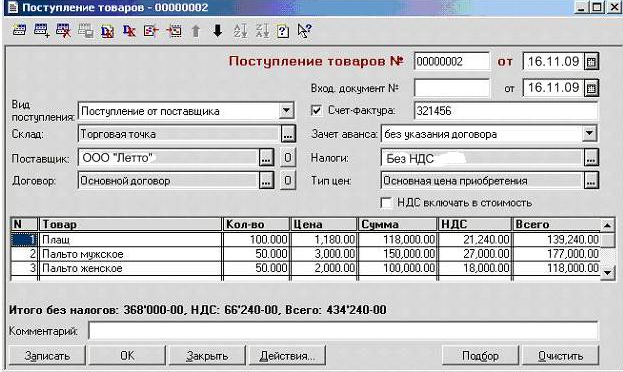

1) По количеству – соответствие количества товара, указанного в договоре, и фактически поставленного. Проверка производится на основании транспортных документов (товарно-транспортной накладной, железнодорожной накладной, коносамента) и товаросопроводительных документов (товарной накладной, счета-фактуры). Товарные накладные оформляются по унифицированной форме ТОРГ- 12.

При большом перечне товаров может использоваться счет-фактура типовой формы N 141. Для организаций розничной торговли она служит приходным товарным документом и основанием для оплаты поступившего товара.

Если количество товара указано в договоре в весовых единицах, то его количество устанавливается взвешиванием. Проверяется вес брутто и нетто выгруженного товара в пункте назначения. Эти данные сравнивают с указанным в сопроводительном документе.

Если количество товара указано в объемных единицах, то проверка количества производится подсчетом выгруженного количества мест.

2) По качеству.

1-й способ. На основе документа, подтверждающего соответствие качества товара. В зависимости от вида товара, условий договора качество товара может определяться по сертификатам, техническим условиям, стандартам и т.д.

2-й способ. Путем проверки качества фактически поставленного товара в месте приемки.

При этом способе проводят качественный анализ, сличение ранее отобранных образцов, осмотр товара, различного рода испытания.

3) По комплектности. Понятие комплектности применяется в основном к технически сложным изделиям, например к бытовой технике.

Когда по результатам приемки товара установлено соответствие их количества, качества и комплектности условиям поставки, тогда на сопроводительных документах накладывается штамп торговой организации. Этим подтверждается соответствие принятых товаров данным, указанным в документах. МОЛ, принявшее под отчет поступивший товар, ставит свою подпись на товарной накладной и заверяет ее круглой печатью.[12,стр. 18-27]

1.2.2 Оформление и учет поступления товаров, имеющих расхождения с сопроводительными документами

В случае несоответствия фактического наличия товаров данным документов или отклонения по качеству приемка приостанавливается. Составляется акт о приемке товаров по унифицированной форме, а в сопроводительных документах делается отметка об актировании.

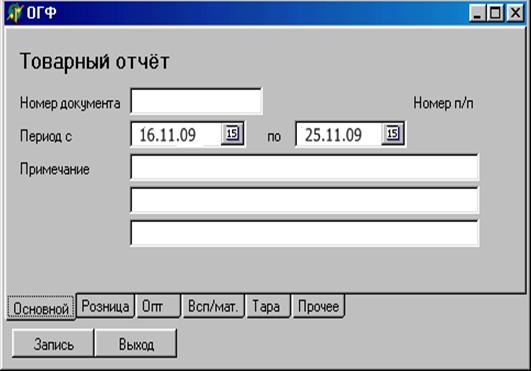

Акты о приемке товаров регистрируются и хранятся в бухгалтерии торговой организации.

Если при приемке товара выявлены излишки по сравнению с количеством, указанном в сопроводительных документах, то получатель может по своему усмотрению либо принять большее количество товаров и оплатить его, либо принять к оплате предусмотренное количество товаров и отказаться от излишков.

Акты о приемке товаров и сопроводительные документы на товар поступают в бухгалтерию и служат основанием для бухгалтерских записей по дебету счета 41. Эти документы являются первичными оправдательными документами и принимаются к учету в бухгалтерии, если они составлены в соответствии с требованиями бухгалтерского законодательства.

Акт по форме ТОРГ-1 составляется в случаях если:

1) расхождений с документами поставщика нет, но составление комиссионного акта предусмотрено графиком документооборота организации при каждом поступлении товара;

2) обнаружены расхождения с документами поставщика, но товар поступил без предварительной оплаты или с частичной предоплатой, которая не превышает стоимости фактически поступившего товара.

Приемный акт и сопроводительные документы передаются в бухгалтерию. Бухгалтер на основании акта делает запись по дебету 41 и кредиту счета 60 на стоимость фактически поступившего товара.

3) товар был предварительно оплачен, а при приемке товара обнаружены расхождения с документами поставщика. Бухгалтер делает проводки:

Дебет 60 субсчет «Авансы выданные» Кредит 51 «Расчетный счет»

– на сумму предоплаты, перечисленной поставщику;

Дебет 41 «Товары» Кредит 60 субсчет «Поставщики товара»

– на сумму фактически поступившего товара;

Дебет 19 субсчет «НДС по приобретенным материально-производственным запасам»

– на сумму НДС по фактически поступившему товару;

Дебет 60 субсчет «Поставщики товара» Кредит 60 субсчет «Авансы выданные»

– зачет предоплаты на сумму фактически поступившего товара с учетом НДС;

Дебет 76 субсчет «Расчеты по претензиям» Кредит 60 субсчет «Авансы выданные»

– на сумму недостающего товара.

Формы ТОРГ-2 «Акт об установленном расхождении по количеству и качеству при приемке товаро-материальных ценностей» и ТОРГ-3 «Акт об установленном расхождении по количеству и качеству при приемке импортных товаров».

Эти акты применяются для оформления поступления товара, имеющего количественные и (или) качественные расхождения по сравнению с данными, указанными в сопроводительных документах поставщика.

Данные акты являются юридическим основанием для предъявления претензии поставщику или грузоотправителю.

После составления акта его необходимо утвердить у руководителя и передать в бухгалтерию организации под расписку. На основании акта бухгалтер делает проводки.

При количественном расхождении:

Дт 41 Кт 60 –на стоимость фактически поступившего товара;

Дт 19 Кт 60 – на сумму НДС по фактически поступившему товару;

Дт 76 Кт 60 – на сумму превышения предоплаты.

Если недостача произошла не по вине поставщика то:

Дт 94 кт 60 – на сумму недостачи.

При расхождении по качеству:

Дт 41 Кт 60

Дт 19 кт 60

Дт 94 Кт 41 – на сумму уценки товара;

Дт 94 Кт 19 – на сумму НДС, приходящуюся на сумму уценки.

Дт 76 Кт 94 – сумма претензий.[12,стр. 27-36]

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

0 комментариев