Навигация

Анализ инвестиционного портфеля

44301

знак

4

таблицы

0

изображений

МЕЖДУНАРОДНЫЙ ИНСТИТУТ РЫНКА

Тольяттинский филиал

Курсовой проект

по дисциплине: «Экономическая оценка инвестиций»

на тему:

«Анализ инвестиционного портфеля»

Работу выполнил студент:

Тихонова О.Н.

Тольятти-2009Содержание

Введение

1. Теоретические основы анализа инвестиционного портфеля

1.1 Сущность формирования инвестиционного портфеля

1.2 Методы оценки эффективности инвестиционного портфеля

1.3 Информационная база для анализа инвестиционного проекта

2. Анализ инвестиционного проекта

2.1 Технико-экономическая характеристика предприятия

2.2 Инвестиционный портфель

2.3 Анализ и оценка инвестиционного портфеля

3. Рекомендации

3.1 Автоматизация проекта

3.1 Рекомендации по проекту

Заключение

Литература

Глоссарий

Введение

При разразившемся в 2008 году финансовом кризисе в России тема портфельного инвестирования может показаться неактуальной.

Инвестиционная активность даже в том зачаточном виде, какой она была до середины текущего года, в настоящее время практически отсутствует, доверие к большому числу обращающихся ценных бумаг подорвано главным образом в результате безответственных действий Правительства в области политики заимствования денежных средств на внутреннем рынке.

Однако, если в той или иной форме экономическим курсом Правительства будет являться построение цивилизованной рыночной экономики, для которой необходимым условием является мощный рынок ценных бумаг и энергичная инвестиционная деятельность в условиях долговременной финансовой стабильности, то вопросы оптимального, грамотного с точки зрения экономической науки поведения на этом рынке неизбежно приобретут первостепенное значение.

В таких условиях отечественным инвесторам потребуются экономические технологии, разработанные и испытанные в странах с длительной историей высокоразвитых рыночных отношений. И одной из таких технологий является портфельное инвестирование.

Портфельное инвестирование позволяет планировать, оценивать, контролировать конечные результаты всей инвестиционной деятельности в различных секторах фондового рынка.

Как правило, портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, то есть с минимальным риском потерь по основной сумме и текущим поступлениям.

Основная задача портфельного инвестирования — улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации.

Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске.

1. Теоретические основы анализа инвестиционного портфеля

1.1 Сущность формирования инвестиционного портфеля

Принципы формирования инвестиционного портфеляПри формировании инвестиционного портфеля следует руководствоваться следующими соображениями:

ü безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала),

ü стабильность получения дохода,

ü ликвидность вложений, то есть их способность участвовать в немедленном приобретении товара (работ, услуг), или быстро и без потерь в цене превращаться в наличные деньги.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитают надежность, будут предлагать высокую цену и собьют доходность. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Иными словами, соответствующий набор инвестиционных инструментов, призван снизить риск вкладчика до минимума и одновременно увеличить его доход до максимума.

Чтобы эффективно вести портфель инвестиций финансовый менеджер должен использовать следующие принципы, которые широко применяются в мировой практике при формировании инвестиционного портфеля:

1. Успех инвестиций в основном зависит от правильного распределения средств по типам активов на 94% выбором типа используемых инвестиционных инструментов (акции крупных компаний, краткосрочные казначейские векселя, долгосрочные облигации :и др.); на 4% выбором конкретных ценных бумаг заданного типа, на 2% оценкой момента закупки ценных бумаг. Это объясняется тем, что бумаги одного типа сильно коррелируют, т.е. если какая-то отрасль испытывает спад, то убыток инвестора не очень зависит от того, преобладают в его портфеле бумаги той или иной компании.

2. Риск инвестиций в определенный тип ценных бумаг определяется вероятностью отклонения прибыли от ожидаемого значения. Прогнозируемое значение прибыли можно определить на основе обработки статистических данных о динамике прибыли от инвестиций в эти бумаги в прошлом, а риск - как среднеквадратическое отклонение от ожидаемой прибыли.

3. Общая доходность и риск инвестиционного портфеля могут меняться путем варьирования его структурой. Существуют различные программы, позволяющие конструировать желаемую пропорцию активов различных типов, например минимизирующую риск при заданном уровне ожидаемой прибыли или максимизирующую прибыль при заданном уровне риска и др.

4. Оценки, используемые при составлении инвестиционного портфеля, носят вероятностный характер. Конструирование портфеля в соответствии с требованиями классической теории возможно лишь при наличии ряда факторов: сформировавшегося рынка ценных бумаг, определенного периода его функционирования, статистики рынка и др.

Формирование инвестиционного портфеля осуществляется в несколько этапов:

ü формулирование целей его создания и определение их приоритетности (в частности, что важнее - регулярное получение дивидендов или рост стоимости активов), задание уровней риска, минимальной прибыли, отклонения от ожидаемой прибыли и т. п.;

ü выбор финансовой компании (это может быть отечественная или зарубежная фирма; при принятии решения можно использовать ряд критериев: репутация фирмы, ее доступность, виды предлагаемых фирмой портфелей, их доходность, виды используемых инвестиционных инструментов и т. п.);

ü выбор банка, который будет вести инвестиционный счет.

Основной вопрос при ведении портфеля - как определить пропорции между ценными бумагами с различными свойствами. Так, основными принципами построения классического консервативного (малорискового) портфеля являются: принцип консервативности, принцип диверсификации и принцип достаточной ликвидности.

Принцип консервативности. Соотношение между высоконадежными и рискованными долями поддерживается таким, чтобы возможные потери от рискованной доли с подавляющей вероятностью покрывались доходами от надежных активов.

Инвестиционный риск, таким образом, состоит не в потере части основной суммы, а только в получении недостаточно высокого дохода.

Естественно, не рискуя, нельзя рассчитывать и на какие-то сверхвысокие доходы. Однако практика показывает, что подавляющее большинство клиентов удовлетворены доходами, колеблющимися в пределах от одной до двух депозитных ставок банков высшей категории надежности, и не желают увеличения доходов за счет более высокой степени риска.

Принцип диверсификации. Диверсификация вложений - основной принцип портфельного инвестирования. Идея этого принципа хорошо проявляется в старинной английской поговорке: do not put all eggs in one basket - "не кладите все яйца в одну корзину".

На нашем языке это звучит - не вкладывайте все деньги в одни бумаги, каким бы выгодным это вложением вам ни казалось. Только такая сдержанность позволит избежать катастрофических ущербов в случае ошибки.

Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одним ценным бумагам будут компенсироваться высокими доходами по другим бумагам. Минимизация риска достигается за счет включения в портфель ценных бумаг широкого круга отраслей, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности. Оптимальная величина —от 8 до 20 различных видов ценных бумаг.

Распыление вложений происходит как между теми активными сегментами, о которых мы упоминали, так и внутри них. Для государственных краткосрочных облигаций и казначейских обязательств речь идет о диверсификации между ценными бумагами различных серий, для корпоративных ценных бумаг - между акциями различных эмитентов.

Упрощенная диверсификация состоит просто в делении средств между несколькими ценными бумагами без серьезного анализа.

То же самое относится к предприятиям одного региона. Одновременное снижение цен акций может произойти вследствие политической нестабильности, забастовок, стихийных бедствий, введения в строй новых транспортных магистралей, минующих регион, и т.п.

Принцип достаточной ликвидности. Он состоит в том, чтобы поддерживать долю быстрореализуемых активов в портфеле не ниже уровня, достаточного для проведения неожиданно подворачивающихся высокодоходных сделок и удовлетворения потребностей клиентов в денежных средствах. Практика показывает, что выгоднее держать определенную часть средств в более ликвидных (пусть даже менее доходных) ценных бумагах, зато иметь возможность быстро реагировать на изменения конъюнктуры рынка и отдельные выгодные предложения. Кроме того, договоры со многими клиентами просто обязывают держать часть их средств в ликвидной форме.

Доходы по портфельным инвестициям представляют собой валовую прибыль по всей совокупности бумаг, включенных в тот или иной портфель. Возникает проблема количественного соответствия между прибылью и риском, которая должна решаться оперативно в целях постоянного совершенствования структуры уже сформированных портфелей и формирования новых, в соответствии с пожеланиями инвесторов. Надо сказать, что указанная проблема относится к числу тех, для решения которых достаточно быстро удается найти общую схему решения, но которые практически не решаются до конца.

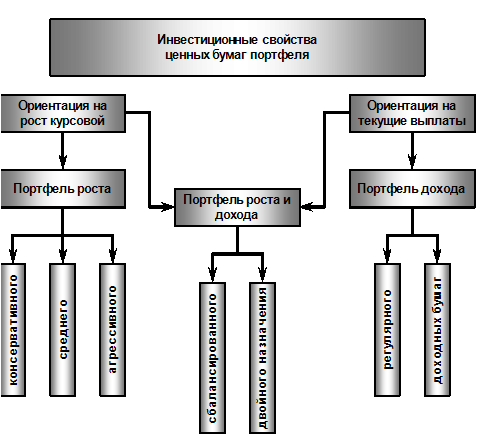

Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которыми он будет руководствоваться:

ü необходимо выбрать оптимальный тип портфеля

ü оценить приемлемое для себя сочетание риска и дохода портфеля и соответственно определить удельный вес портфеля ценных бумаг с различными уровнями риска и дохода

ü определить первоначальный состав портфеля

ü выбрать схему дальнейшего управления портфелем

Проблемы оптимального достижения целей инвестированияНезависимо от выбираемого уровня прогнозирования и анализа, для постановки задачи формирования портфеля необходимо четкое описание параметров каждого инструмента финансового рынка в отдельности и всего портфеля в целом (то есть точное определение таких понятий, как доходность и надежность отдельных видов финансовых активов, а также конкретное указание, как на основании этих параметров рассчитывать доходность и надежность всего портфеля). Таким образом, требуется дать определение, доходности и надежности, а также спрогнозировать их динамику на ближайшую перспективу.

При этом возможны два подхода: эвристический - основанный на приблизительном прогнозе динамики каждого вида активов и анализе структуры портфеля, и статистический - основанный на построении распределения вероятности доходности каждого инструмента в отдельности и всего портфеля в целом.

Второй подход практически решает проблему прогнозирования и формализации понятий риска и доходности, однако степень реалистичности прогноза и вероятность ошибки при составлении вероятностного распределения находятся в сильной зависимости от статистической полноты информации, а также подверженности рынка влиянию изменения макропараметров.

После описания формальных параметров портфеля и его составляющих необходимо описать все возможные модели формирования портфеля, определяемые входными параметрами, которые задаются клиентом и консультантом.

Используемые модели могут иметь различные модификации в зависимости от постановки задачи клиентом. Клиент может формировать как срочный, так и бессрочный портфель.

Портфель может быть пополняемым или отзываемым. Под пополняемостью портфеля понимается возможность в рамках уже действующего договора увеличивать денежное выражение портфеля за счет внешних источников, не являющихся следствием прироста первоначально вложенной денежной массы. Отзываемость портфеля - это возможность в рамках действующего договора изымать часть денежных средств из портфеля. Пополняемость и отзываемость могут быть регулярными и нерегулярными. Пополняемость портфеля регулярна, если имеется утвержденный сторонами график поступления дополнительных средств. Модификации моделей могут определяться и задаваемыми клиентом ограничениями на риски.

Уместно вводить также ограничение на ликвидность портфеля (оно вводится на случай возникновения у клиента непредусмотренной в договоре необходимости срочного расформирования всего портфеля). Уровень ликвидности определяется как число дней, необходимое для полной конвертации всех активов портфеля в денежные средства и перевода их на счет клиента.

Следующий блок проблем связан уже непосредственно с решением оптимизационных задач. Необходимо определиться с главным критерием оптимизации в процедуре формирования портфеля. Как правило, в качестве целевых функций (критериев) могут выступать лишь доходность и риск (или несколько видов рисков), а все остальные параметры используются в виде ограничений.

При формировании портфеля возможны три основные формулировки задачи оптимизации:

ü целевая функция - доходность (остальное - в ограничениях);

ü целевая функция - надежность (остальное - в ограничениях);

ü двухмерная оптимизация по параметрам "надежность-доходность" с последующим исследованием оптимального множества решений.

Зачастую бывает, что небольшим уменьшением значения одного критерия можно пожертвовать ради значительного увеличения значения другого (при одномерной оптимизации такого рода возможности отсутствуют). Естественно, что многомерная оптимизация требует применения более сложного математического аппарата, но проблема выбора математических методов решения оптимизационных задач - это тема особого разговора.

Для предприятия инвестиционный портфель, хотя и не является самоцелью, но может принести довольно большую прибыль.

Инвестиционный портфель для предприятия является эффективным инструментом реструктурирования оборотных средств (части оборотных средств, находящихся в форме свободных денежных активов и ценных бумаг предприятия). Это уже и есть готовый инвестиционный портфель, состоящий из акций приватизированных предприятий (рискованная часть), государственных ценных бумаг и денежных средств (резерва).

Предприятие должно решить, какой результат оно желает получить, и в течение какого срока будут «свободны» денежные средства, составляющие резерв. Ответы на эти вопросы позволяют выделить, какой из следующих трех типов инвестиционных портфелей характерен для предприятия: рискованный, консервативный, комбинированный, и определить продолжительность «жизни» этого портфеля. Важным фактором для определения типа портфеля является также оценка текущей конъюнктуры фондового рынка в целом и бумаг, уже имеющихся у предприятия.

Довольно сложно определить, какой из типов портфелей может оказаться выгодным при нынешней нестабильности фондового рынка, но специалисты придерживаются следующих мнений по вышеперечисленным трем типам портфелей:

• вложения в рискованный портфель в настоящий момент могут оказаться неоправданными. Рискованный портфель создается обычно на срок не менее шести месяцев, и вложения в него должны составлять несколько сот тысяч долларов, при том, что риск вложения средств в этот портфель компенсируется возможностью получения высокой прибыли. С точки зрения специалистов, сейчас инвестиции в рискованный портфель не могут быть оптимальным вложением, так как есть большая возможность потери части или даже всех этих средств;

• вложения в комбинированный портфель (сочетающий в определенной пропорции государственные и корпоративные ценные бумаги) являются менее рискованными, но срок его «жизни» также должен быть достаточно продолжительным;

• вложения в краткосрочный консервативный инвестиционный портфель. Основными составляющими для консервативного портфеля являются высоколиквидные государственные ценные бумаги, которые за предыдущие периоды приносили и приносят в настоящем стабильный высокий доход.

При успешном становлении фондового рынка инвестирование средств предприятиями в вышеперечисленные государственные ценные бумаги может явиться стабильным финансовым вложением, гарантирующим довольно высокий доход. И приоритетным в этом плане будет являться именно консервативный финансовый портфель.

Похожие работы

... условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев