Навигация

Информационная база анализа инвестиционного проекта

44301

знак

4

таблицы

0

изображений

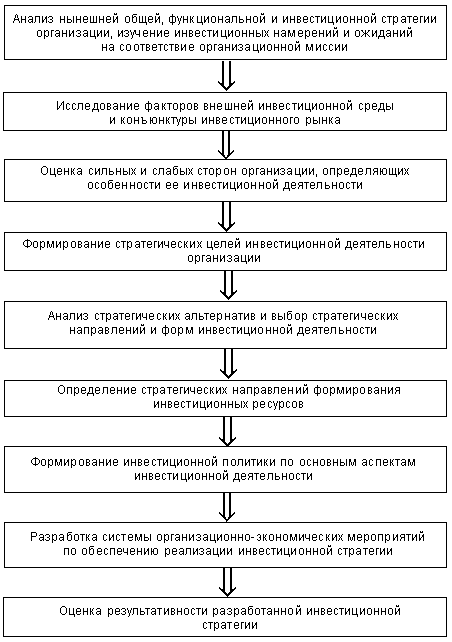

1.3 Информационная база анализа инвестиционного проекта

Бухгалтерская отчетность как единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении составляется на основе данных бухгалтерского учета.

При формировании бухгалтерской отчетности должны быть исполнены требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение. Баланс бухгалтерскийСистема показателей, характеризующая в обобщенных стоимостных выражениях состояние средств предприятия. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств предприятий, организаций, бюджетных учреждений. Составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Имеет форму двусторонней таблицы: первая сторона — актив — характеризует состав, размещение и использование средств; вторая сторона — пассив — источники образования средств. Балансовые показания отдельных видов средств и источников их образования носят названия балансовых статей, которые в соответствии сих экономическим содержанием сгруппированы в активе и пассиве, как правило, в пять разделов. Бухгалтерский баланс позволяет определить обеспеченность предприятия собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежной дисциплины и т. п., а также дать общую оценку финансового состояния предприятия или организации.

Форма № 2 «Отчет о прибылях и убытках» позволяет пользователям оценить информацию обо всех доходах и расходах фирмы, а также проследить связь между налогом на прибыль, который организация уплачивает по декларации, и налогом на прибыль, рассчитанным по данным бухгалтерского учета.

Отчет о прибылях и убытках является одной из основных форм бухгалтерской (финансовой) отчетности и обязательно присутствует в периодической отчетности.

В настоящее время Отчет о прибылях и убытках содержит следующие числовые показатели: выручка (нетто) от продажи товаров, продукции, работ, услуг (за вычетом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей); себестоимость проданных товаров, продукции, работ, услуг; валовая прибыль; коммерческие расходы; управленческие расходы; прибыль (убыток) от продаж; проценты к получению; проценты к уплате; доходы от участия в других организациях; прочие доходы; прочие расходы; прибыль (убыток) до налогообложения; отложенные налоговые активы; отложенные налоговые обязательства; текущий налог на прибыль; чистая прибыль (убыток) отчетного периода; постоянные налоговые обязательства (активы); базовая прибыль (убыток) на акцию и разводненная прибыль (убыток) на акцию.

В современных условиях бухгалтерская (финансовая) отчетность служит основным источником информации для обширного круга лиц. В связи с чем она должна быть достоверной и позволять квалифицированному пользователю делать на ее основе правильные выводы о финансовом положении и результатах деятельности организации и принимать соответствующие обоснованные решения. Отчет о прибылях и убытках является одной из основных форм бухгалтерской (финансовой) отчетности и обязательно присутствует в периодической отчетности.

Сочетание доходов и расходов определяет финансовый результат деятельности организации - убыток или прибыль.

Для пользователей отчетности более значительной является информация не о том, какую прибыль получила организация в отчетном периоде, а о том, будет ли она получать прибыль в дальнейшем. А с этой точки зрения наибольшее значение имеет структура финансового результата, структура доходов и расходов.

В связи с этим необходимо различать доходы и расходы от обычных видов деятельности и прочие доходы и расходы.

Разделение доходов и расходов, которые выделены в отчете о прибылях и убытках, имеет важный экономический смысл: доходы и расходы от обычных видов деятельности при анализе отчетности позволяют делать вывод об их стабильности и прогнозировать последующие поступления.

При проведении анализа финансового состояния организации в первую очередь принимаются во внимание доходы и расходы от обычных видов деятельности. В международной практике финансовый результат от обычных видов деятельности определяется термином "операционная прибыль". Это один из важнейших показателей финансовой отчетности.

В первом разделе отчета о прибылях и убытках отражаются доходы и расходы по обычным видам деятельности.

Форма № 2 позволяет пользователям оценить информацию обо всех доходах и расходах фирмы, а также проследить связь между налогом на прибыль, который организация уплачивает по декларации, и налогом на прибыль, рассчитанным по данным бухгалтерского учета.

Если детально проанализировать современное содержание отчета о прибылях и убытках, то можно сделать вывод, что при формировании финансовых результатов в отечественной учетной практике приоритетным является показатель дохода. Иными словами, регистрации в обязательном порядке подлежат все доходы независимо от степени их реальности и вероятности получения. В то же время расходы организации фиксируются в отчете о прибылях и убытках в том случае, если они фактически были произведены организацией и относятся к тому отчетному периоду, за который составляется отчет.

В состав приложений к Бухгалтерскому балансу входит «Отчет о движении денежных средств» (форма № 4). В этом Отчете отражается информация о том, за счет каких источников организация осуществляла свою деятельность в прошедшем и отчетном годах, а также как она расходовала имеющиеся у нее средства.

В Отчете о движении денежных средств отражается:

- движение денежных средств по текущей деятельности;

- движение денежных средств по инвестиционной деятельности;

- движение денежных средств по финансовой деятельности.

Каждая из этих частей Отчета построена по единому принципу. Сначала приводится группа строк, которая отражает поступление денежных средств по той или иной деятельности. Затем следует группа строк, которая содержит данные о выбытии денежных средств. В конце приводится строка, которая отражает сальдо движения денежных средств по той или иной деятельности. Иными словами, эта строка позволяет узнать, увеличилось количество денежных средств у организации по той или иной деятельности или уменьшилось.

Коды строк Отчета о движении денежных средств каждая организация проставляет самостоятельно. Сделать это нужно в соответствии с Приказом Минфина России № 102н. Но в нем указаны коды не для всех строк формы № 4. Поэтому коды для остальных строк организация определяет самостоятельно. Мы советуем проставить их нарастающим итогом. Причем это лучше всего сделать после того, как Отчет будет составлен.

В этих строках Отчета о движении денежных средств организация показывает, сколько денег поступило и выбыло из-за текущей деятельности организации. Что следует понимать под текущей деятельностью, разъяснено в п.15 Указаний о порядке составления и представления бухгалтерской отчетности, которые утверждены Приказом Минфина России от 22 июля 2003 г. № 67н.

Похожие работы

... условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев