Навигация

Методы оценки инвестиционного пртфеля

44301

знак

4

таблицы

0

изображений

1.2 Методы оценки инвестиционного пртфеля

Для того чтобы из всего многообразия возможных направлений вложения средств в различные виды фондовых инструментов выбрать те, которые являются наиболее эффективными с точки зрения инвестиционных целей, необходимо обстоятельно их проанализировать. Один из распространенных методов анализа рынка ценных бумаг и его сегментов - так называемый фундаментальный анализ.

Полный фундаментальный анализ проводится на трех уровнях. Первоначально в его рамках рассматривается состояние экономики фондового рынка в целом. Это позволяет выяснить, насколько общая ситуация благоприятна для инвестирования и дает возможность определить основные факторы, детерминирующие указанную ситуацию. После изучения конъюнктуры в целом осуществляется анализ отдельных сфер рынка ценных бумаг в целях выявления тех из них, которые в сложившихся общеэкономических условиях наиболее благоприятны для помещения средств с точки зрения выбранных инвестиционных целей и приоритетов. При этом рассматривается состояние отраслей и подотраслей экономики, представленных на фондовом рынке. Выявление наиболее предпочтительных направлений размещения средств создает основу для выбора в их рамках конкретных видов ценных бумаг, инвестиции в которые обеспечили бы наиболее полное выполнение инвестиционных задач. Поэтому на третьем уровне анализа подробно освещается состояние отдельных фирм и компаний, чьи долевые или долговые фондовые инструменты обращаются на рынке. Это дает возможность решить вопрос о том, какие ценные бумаги являются привлекательными, а какие из тех, которые уже приобретены, необходимо продать.

Изучение общей экономической ситуации на первом этапе анализа основано на рассмотрении показателей, характеризующих динамику производства, уровень экономической активности, потребление и накопление, развитость инфляционных процессов, финансовое состояние государства.

Для отраслевого этапа фундаментального анализа большое значение имеет наличие принимаемой достаточно широким кругом субъектов четкой классификации отраслей и подотраслей, отражающих их технические особенности.

В ходе отраслевого анализа осуществляется сопоставление показателей, отражающих динамику производства, объемы реализации, величину товарных и сырьевых запасов, уровень цен и заработной платы, прибыли, накоплений как в разрезе отраслей, так и в сравнении с аналогичными показателями в целом по национальному хозяйству. При этом в странах с развитой экономикой аналитики опираются на стандартные индексы, характеризующие положение дел в различных отраслях.

В основе процесс принятия управленческих решений инвестиционного характера лежат оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является проблема их сопоставимости. Относиться к ней можно по-разному в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитиков и т.д.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы: а) основанные на дисконтированных оценках; б) основанные на учетных оценках.

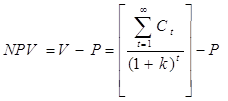

Метод расчета чистого приведенного эффекта.

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (I) будет генерировать в течение n лет, годовые доходы в размере Р1, Р2,...,Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект ( NPV) соответственно насчитываются по формулам:

PV = FV/(1+r)n

NPV = ∑ PV-I

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект не прибыльный и не убыточный

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во времени, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Метод расчета индекса рентабельности инвестиций.

Этот метод является, по сути, продолжением предыдущего. Индекс рентабельности (PI) рассчитывается по формуле:

PI = ∑ PV

Очевидно, что если: PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля инвестиций с максимальным суммарным значением NPV.

Похожие работы

... условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев