Навигация

Анализ и оценка инвестиционного портфеля

44301

знак

4

таблицы

0

изображений

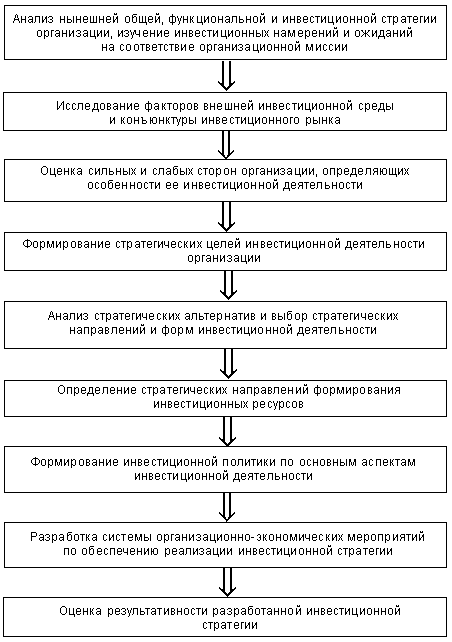

2.3 Анализ и оценка инвестиционного портфеля

При расчете доходности проекта используется фундаментальный анализ, рамках которого используется эвристический подход.

На основании данных таблицы 3 производится анализ доходности от инвестиций в портфель акций. Предполагаемый срок инвестиционного проекта 4 года, в течение которого инвестор планирует получать прибыль.

Таблица 4. Предполагаемый доход от инвестиций

| № п\п | Наименование организации | 1 год | 2 год | 3 год | 4 год |

| 1 | Сбербанк | 1530 | 1530 | 1530 | 3000 |

| 2 | ОАО «Автоваз» | 1044 | --- | 1800 | 2160 |

| 3 | Волгателеком | 8437 | 8437 | 9500 | 9500 |

| 4 | Газпром | 4200 | 4200 | 3600 | 4800 |

| 5 | Татнефть | 7956 | 8100 | 9000 | 9900 |

| Итого по всему портфелю | 23167 | 22267 | 25430 | 29360 |

На основании расчетных данных таблицы 4 производится оценка эффективности инвестиционного портфеля двумя методами:

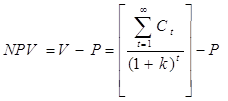

Метод чистого дисконтированного дохода

при r = 15%

Для всего портфеля:

PV=23167/1,15=20145,21

PV=22267/1,152=16868,93

PV=25430/1,153=16730,26

PV=29360/1,154=16873,56

NPV=(20145,21+16868,93+16730,26+16873,56)-60000= 10617,96

Для каждого вида эмитента:

1. PV=1530/1,15=1330,4

PV=1530/1,152=1159,09

PV=1530/1,153=1006,58

PV=3000/1,154=1724

NPV=(1330,4+1159,09+1006,58+1724)-8000= -2779,93

2. PV=1044/1,15=907,82

PV=1800/1,153=1184,2

PV=2160/1,154=1241,38

NPV=(907,82+1184,2+1241,38)-4800= -1466,62

3. PV=8437/1,15=7336,7

PV=8437/1,152=6391,8

PV=9500/1,153=6250

PV=9500/1,154=5459,77

NPV=(7336,7+6391,8+6250+5459,77)-11850= 13588,27

4. PV=4200/1,15=3652,17

PV=4200/1,152=3181,8

PV=3600/1,153=2368,42

PV=4800/1,154=2758,62

NPV=(3652,17+3181,8+2368,42+2758,62)-16600= -4638,99

5. PV=7956/1,15=6918,26

PV=7200/1,152=5454,5

PV=9000/1,153=5921,05

PV=9900/1,154=5689,66

NPV=(6918,26+5454,5+5921,05+5689,66)-18750= 5233,47

Метод расчета индекса рентабельности портфеля

Для всего портфеля:

PI=70617,96/60000= 1,17

Для каждого вида эмитента:

1. PI=5220,07/8000= 0,65

2. PI=3333,38/4800= 0,69

3. PI=25438/11850= 2,146

4. PI=11961,01/16600= 0,72

5. PI=23983,47/18750= 1,27

В результате оценки можно сделать вывод, что в целом инвестиционный портфель является доходным, т.к. показатель NPV>0 и PI>1. Также показатель PI показывает, что каждый вложенный рубль будет приносить 1руб.17коп.

Оценка каждого вида акций позволяет сделать вывод, что наиболее доходными и надежными являются акции «ВолгаТелеком» и «ТатНефть», т.к.

NPV>0 и PI>1. При покупке акций «ВолгаТелеком» доходность на рубль будет составлять 2руб.146коп., при покупке акций «ТатНефть» доходность рубля будет 1,27 руб.

Акции Сбербанка, АвтоВаза и Газпрома при оценке показали себя не с лучшей стороны, т.к. показатели эффективности не отвечают требованиям: NPV<0 и PI<1.

Похожие работы

... условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала: Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый ...

... , портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. 3. ПРИНЦИПЫ ФОРМИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ При формировании инвестиционного портфеля следует руководствоваться следующими соображениями: безопасность вложений (неуязвимость инвестиций от потрясений на рынке инвестиционного капитала), ...

... , обладающие квалификацией и способностями выше среднего уровня, находятся пока в явном меньшинстве среди лиц, предлагающих свои услуги инвесторам. 1.2.3 Имитационный анализ оптимизации инвестиционных стратегий В анализе инвестиций важно знать продолжительность проекта, которая обычно связана с жизненным циклом. За период жизненного цикла объект должен не только окупить себя, но и принести ...

... защищенность такого портфеля; ограниченность вариантов выбора отдельных финансовых инструментов. Портфель прочих объектов инвестирования дополняет, как правило, инвестиционный портфель отдельных компаний (например, валютный портфель, депозитный портфель). Инвестиционный портфель предприятия в условиях рыночной экономики включает, как правило, не только портфель инвестиционных проектов, но и ...

0 комментариев