Теоретические и методологические основы оценки финансового состояния предприятия

Информационная база и проблемы оценки финансового состояния предприятия

Методика оценки финансового состояния предприятия

Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление»

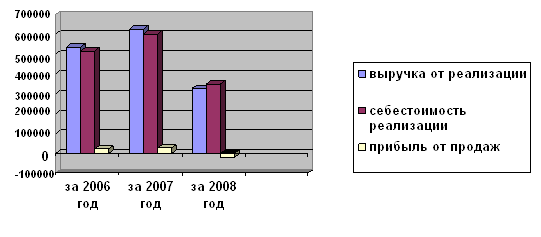

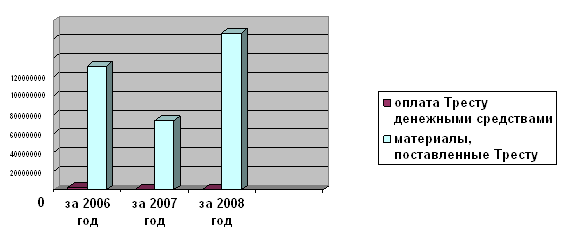

Анализ платежеспособности и финансовой устойчивости на примере ОАО «Третье Нижнекамское монтажное управление»

Анализ деловой активности и рентабельности на примере ОАО «Третье Нижнекамское монтажное управление»

Основные направления улучшения финансового состояния предприятия

Зарубежный опыт оценки финансового состояния предприятия

Пути улучшения финансового состояния предприятия ОАО «Третье Нижнекамское монтажное управление»

Навигация

Информационная база и проблемы оценки финансового состояния предприятия

Анализ финансового состояния предприятия на примере ОАО "Третье Нижнекамское монтажное управление"

132437

знаков

9

таблиц

0

изображений

1.2 Информационная база и проблемы оценки финансового состояния предприятия

Качество результата анализа финансового состояния предприятия зависит от информационной базы. Информационной базой анализа финансового состояния предприятия является финансовая отчетность. Бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности и формируется на основе данных финансового учета по установленным формам. Информация об имущественном положении предприятия отражается в бухгалтерском балансе и приложениях к нему. Для оценки текущей платежеспособности привлекается информация бухгалтерского баланса, а также информация отчета о движении денежных средств. Структура капитала предприятия характеризуется с помощью информации, содержащейся в бухгалтерском балансе и отчете об изменениях капитала. Вне зависимости от того, какую финансовую характеристику деятельности предприятие предполагается оценить, необходимым элементом информационной базы анализа являются сведения, содержащиеся в пояснениях к отчетности. Они позволяют раскрыть, уточнить дополнить данные основных отчетных форм [14, с.22].

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденному приказом Минфина России от 6 июля 1999 года №43н, в составе бухгалтерского отчета выделяют основные отчетные формы - бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма №2), а также формы выступающие в качестве приложений к ним: отчет об изменениях капитала (форма №3), отчет о движении денежных средств (форма №4), и приложение к бухгалтерскому балансу (форма №5) [16, с.39].

Бухгалтерская отчетность должна отвечать следующим требованиям:

- достоверность – отражение реальных процессов и фактов хозяйственной деятельности;

- полнота – отражение информации о финансовом положении организации, финансовых результатов ее деятельности и изменениях в ее финансовом положении;

- нейтральность – означает что при представлении финансовой отчетности не отдается предпочтение интересам какой – либо группы пользователей;

- последовательность – она достигается постоянством содержания и форм балансовой отчетности от одного года до другого года;

- сопоставимость, т.е. данные отчетного периода должны быть сопоставимы с показателями за предыдущий период;

- полезность, т.е. включение в отчетность только существенных данных;

- публичность, т.е. ее публикация в периодической печати, передача территориальным органам государственной статистики [24, с.13].

Хотя каждый из названных элементов бухгалтерского отчета имеет самостоятельную смысловую и информационную нагрузку, все они преследуют единую цель – обеспечить отражение данных финансовой отчетности таким образом, чтобы предоставить внешнему пользователю надежную и достоверную финансовую информацию, пригодную для корректного анализа [16, с.39].

Бухгалтерский баланс, в котором отражается финансовое состояние предприятия на определенную дату, содержит информацию об имуществе, обязательствах и капитале предприятия. Анализ бухгалтерского баланса связан с рассмотрением каждой статьи актива с позиции ее ликвидности; статьи пассивов оцениваются с точки зрения срочности требований к погашению обязательств и возможных источников их погашения. Информация о собственном капитале рассматривается с позиции способности предприятия сохранить свою финансовую устойчивость. Информация отчета о прибылях и убытках в процессе финансового анализа позволяет составить представление о способности предприятия распоряжаться своими ресурсами и обеспечить прибыльное функционирование в долгосрочном плане.

Общие подходы к формированию показателей бухгалтерской отчетности позволяют применять типовые алгоритмы расчетов финансовых показателей, а также приводить сравнение с аналогичными показателями других предприятий.

Вместе с тем ключевая для финансового состояния информация финансовой отчетности может быть использована только при условии полного понимания тех принципов и правил, на основе которых она была сформирована, а также условностей и допущений, которыми сопровождаются измерение ресурсов, источников их образования, доходов и расходов предприятия [16, с.40].

При условии соблюдения всех требований, предъявляемых к бухгалтерской отчетности, она имеет достаточно широкие аналитические возможности. По данным бухгалтерского баланса можно осуществить следующие аналитические процедуры:

- проанализировать состав, структуру и динамику активов (имущества) и источников их формирования (собственных и заемных);

- путем сопоставления отдельных статей актива и пассива баланса оценить платежеспособность предприятия;

- на основе изучения соотношения величины собственного и заемного капитала оценить финансовую устойчивость предприятия;

- по данным отчета о прибылях и убытках можно оценить рентабельность капитала, эффективность использования собственных и заемных средств, оборачиваемость активов и изменение этих показателей [24, с.17].

Бухгалтерский баланс представляет собой таблицу в которой по состоянию на определенную дату характеризуется имущественное и финансовое положение фирмы. Баланс всегда составляется в стоимостном выражении, состоит из частей актива и пассива. Обе части баланса всегда сбалансированы. Итоговая сумма строк по активу равна итоговой сумме строк по пассиву. Эта сумма называется валютой баланса. По каждой строке баланса заполняются две графы, в первую заносятся данные на начало отчетного года, во вторую данные на конец года. Актив баланса содержит сведения о составе и размещении имущества предприятия. Пассив баланса представляет собой информацию об источниках формирования имущества. Статьи актива баланса сгруппированы по степени ликвидности, то есть скорости превращения их в денежную наличность. В пассиве баланса находят свое отражение источники средств предприятия.

В форме № 2 бухгалтерской отчетности «Отчет о прибылях и убытках» содержатся данные о доходах, расходах и финансовых результатов в денежном выражении нарастающим итогом с начало года до отчетной даты. Он позволяет дать оценку деятельности предприятия за отчетный период. В отличие от баланса, где приводятся данные в статике, отчет о прибылях и убытках дает динамику хозяйственного процесса, в отчете деятельности предприятия показывается с двух сторон. С одной стороны приводятся данные о доходах, с другой о расходах понесенных для получения этих доходов. Разница между доходами и расходами образует финансовый результат. Если доходы превышают расходы, то результатом является прибыль, в противном случае получается убыток. Доходы и расходы в отчете показываются полностью за определенный период [34, с.33].

Отдельная проблема, касающаяся возможности использования данных бухгалтерской отчетности в качестве информационной базы финансового анализа, возникает в связи с происходящими в последние годы процессами реформирования бухгалтерского учета в России и сближения с международными стандартами.

Проведение анализа финансового состояния сопряжено с рядом проблем. Большинство экономистов не только выбирают различные показатели для оценки финансового состояния, но и неоднозначно их интерпретируют, отмечают недостаточное соответствие содержания информационной базы как целям и задачам финансового анализа, так и требованиям международных стандартов.

Одной из сложных проблем оптимизации ее содержания является приведение с международными и отечественными стандартами бухгалтерского учета, отчетности, законодательной базы. Министерство финансов РФ почти ежегодно вносит изменения в различные формы отчетности, что в конечном счете, позволяет существенно улучшить качественное содержание аналитических показателей. Последние изменения в балансе и в его приложениях были направлены на раскрытие отдельных показателей в соответствии с новыми ПБУ и законодательной базой, а также на приближение к международным стандартам.

Однако частые изменения в бухгалтерской отчетности приводят к неоднородности содержания многих данных, а значит, и к несопоставимости ряда показателей в динамике. Это позволяет несостоятельным организациям вуалировать неоплаченную задолженность и скрывать свое реальное финансовое состояние [36, с.80].

Главный недостаток действующей формы бухгалтерского баланса для оценки финансовой устойчивости состоит в том, что в балансе не выдержана группировка статей актива и пассива по реальному участию финансовых ресурсов. Это не позволяет получить более точные и достоверные расчеты, а значит, и объективно оценить финансовое состояние предприятия. Между тем, многие авторы не корректируют вообще статьи баланса для целей анализа, что снижает качество его выводов.

В первом разделе актива баланса отражаются остатки внеоборотных активов, по существу, иммобилизованных из оборота на длительный срок. Во втором разделе актива баланса отражаются остатки оборотных активов, которые в течении отчетного периода должны быть в обороте предприятия. Однако ряд статей данному критерию не соответствует, правомерно исключается большинством экономистов из состава оборотных активов и переводится при анализе во внеоборотные.

Следующей из проблем информационной базы финансового анализа является то, что большая ее часть недоступна внешним пользователям. Это не дает возможности дать объективную оценку финансового состояния партнеров по бизнесу.

Также система показателей, в принципе, может отразить реальное финансовое положение организации, но для комплексного изучения позитивных и негативных факторов их недостаточно. Поэтому каждый аналитик может их дополнять и уточнять алгоритмы расчетов, что повысит объективность оценки и результативность управленческих решений. Использование многих показателей при финансовом анализе позволяет получить оценку платежеспособности, финансовой устойчивости, деловой активности предприятия. Вместе с тем ни общие правила, ни эмпирические подходы не дают методики вычисления конкретного финансового критерия - когда наступит не платежеспособность и когда следует начинать финансовое оздоровление хозяйствующего субъекта, чтобы предупредить его банкротство.

Таким образом, рассмотрев информационную базу и проблемы финансового состояния предприятия, перейдем к методике оценки финансового состояния.

Похожие работы

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... и реализации продукции Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение их объема. Особое внимание следует уделить изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы: - обеспеченность предприятия трудовыми ресурсами и эффективность их использования: ВП ...

... за анализируемый период произошло снижение общего уровня материалоемкости. 3. Основные направления улучшения материально-технического обеспечения предприятия на примере ООО "Нижнекамское ПАТП" 3.1 Механизм функционирования закупочной логистики Закупочная логистика – это управление материальными потоками в процессе обеспечения предприятия материальными ресурсами [11, с.58]. В странах с ...

0 комментариев