На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы

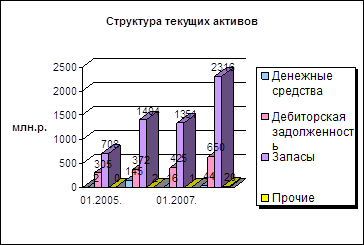

Сделать анализ состава структуры оборотных средств по степени ликвидности. Сформулировать выводы. Данные в табл. 3.1

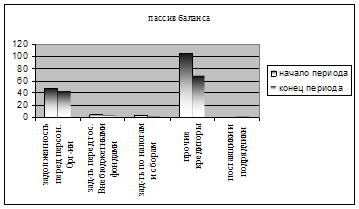

Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2

Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4

Сделать анализ влияния цен и ресурсоемкости на себестоимость продукции. Сделать выводы. Данные в табл. 5.1

Сделать анализ валовой прибыли в динамике. Определить удельный вес, темп изменения. Сформулировать выводы. Данные в табл. 6.1

Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2

Оцените вероятность банкротства каждого предприятия по системе Бивера

Проанализируйте достаточность источников финансирования для формирования запасов ООО «Вега»

Проанализируйте коэффициенты деловой активности и финансовый цикл ООО «Бриз»

Навигация

На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы

Анализ финансовых показателей деятельности предприятия

22904

знака

19

таблиц

0

изображений

2.1. На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы.

Таблица 2.1

| Показатели | Базисный год | Отчетный год | Отклонение | Темп изменения |

| Уд. вес действующего оборудования в активной части основных фондов, % | 32,3 | 35,7 | 3.4 | 110.5 |

| Уд. вес активной части основных фондов, % | 35,6 | 37,4 | 1.8 | 105.0 |

| Фондоотдача действующего оборудования, руб. | 2,85 | 2,72 | -0.13 | 95.4 |

ФО=Уда*УДд*ФОд

∆ФО(Уда)=Уда1*∆УДд*ФОд0→

∆УДд=3.4%

→=0.374*0.034*2.85=0.036

Вывод: Изменение удельного веса действующего оборудования приведет к увеличению фондоотдачи оборудования на 0.036

2.2. На основании данных табл. 2.2 рассчитать изменение фондоотдачи основных фондов под влиянием изменения фондоотдачи действующего оборудования. Сформулировать выводы.

Таблица 2.2

| Показатели | Базисный год | Отчетный год | Отклонение | Темп изменения |

| Уд. вес активной части основных фондов, % | 44,2 | 43,4 | -0.8 | 98.0 |

| Уд. вес действующего оборудования в активной части производственных фондов, % | 52,4 | 55,7 | 3.3 | 106.3 |

| Фондоотдача действующего оборудования, руб. | 2,78 | 2,62 | -0.16 | 94.2 |

| Фондоотдача основных фондов, руб. | 1,148 | 1,218 | 0.17 | 106.1 |

Вывод: при изменении фондоотдачи действующего оборудования на 5.8%, фондоотдача основных фондов увеличиться на 6.1%, при этом удельный вес активной части основных фондов уменьшиться на 2%, а удельный вес действующего оборудования в активной части производственных фондов увеличиться на 6.3%.

2.3. Сделать анализ основных фондов, рассчитав при этом: коэффициент поступления Квв; коэффициент обновления Коб; коэффициент выбытия Квыб; коэффициент ликвидации Кл; коэффициент замены Кзам; коэффициент расширения парка машин и оборудования Красш; коэффициент износа Кизн.

Сформулировать выводы. Данные в табл. 2.3.

Таблица 2.3

| Показатели | Наличие на начало года | Поступление | Выбытие | Наличие на конец года |

| Первоначальная стоимость основных средств, тыс. руб. | 2966,0 | 1670,2 | 9,2 | 4627,0 |

| в том числе новых, тыс. руб. | 1231,6 | 1231,6 | ||

| Износ основных средств, тыс. руб. | 889,8 | 956,8 | ||

| Остаточная стоимость основных средств, тыс. руб. | 2076,2 | 3670,2 |

Квв=Фвв/Фк.г*100=36.1 Коб=Фоб/Фк.г*100=26.62

Квыб=Фвыб/Фн.г*100=0.31 Клик=Флик/Фк.г*100=0.2

Кзам=Фвыб/Фпос*100=0.6 Красш=1-Кзам=0.4

Кизн=износ/Фперв*100=32.3

Вывод: Рассчитанные показатели свидетельствуют о том, что степень изношенности основных фондов в отчетном периоде высокая -32.3% по сравнению со степенью обновления 26.6%. Но степень обновления опережает степень выбытия, что свидетельствует о том, что обновление осуществляется за счет нового строительства, приобретение новых основных фондов, а не за счет замены старых изношенных фондов.

Задания по теме 3 «Анализ оборотных средств»Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

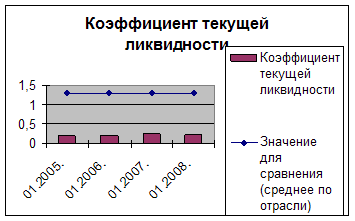

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

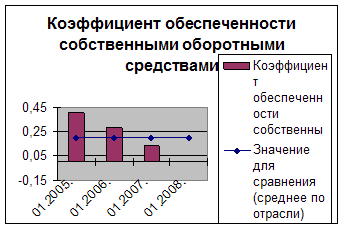

... что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным. 2.3 Анализ финансовых показателей деятельности предприятия Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия. Существует не только множество ...

0 комментариев