На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы

Сделать анализ состава структуры оборотных средств по степени ликвидности. Сформулировать выводы. Данные в табл. 3.1

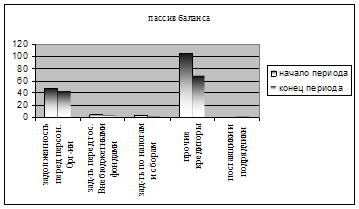

Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2

Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4

Сделать анализ влияния цен и ресурсоемкости на себестоимость продукции. Сделать выводы. Данные в табл. 5.1

Сделать анализ валовой прибыли в динамике. Определить удельный вес, темп изменения. Сформулировать выводы. Данные в табл. 6.1

Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2

Оцените вероятность банкротства каждого предприятия по системе Бивера

Проанализируйте достаточность источников финансирования для формирования запасов ООО «Вега»

Проанализируйте коэффициенты деловой активности и финансовый цикл ООО «Бриз»

Навигация

Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4

Анализ финансовых показателей деятельности предприятия

22904

знака

19

таблиц

0

изображений

3.4. Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4.

Таблица 3.4

| Группы оборотных средств | На начало года | На конец года | Отклонение | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| Оборотные средства с минимальным риском вложения | 17970 | 40.7 | 17930 | 39.3 | -40 | -1.4 |

| а) денежные средства | 15620 | 35.4 | 15940 | 34.9 | 320 | -0.5 |

| б) краткосрочные финансовые вложения | 2350 | 5.3 | 1990 | 4.4 | -360 | -0.9 |

| Оборотные средства с малым риском вложения | 21323 | 48.3 | 22850 | 50.1 | 1527 | 1.8 |

| а) дебиторская задолженность (за исключением сомнительной) | 530 | 1.2 | 520 | 1.1 | -10 | -0.1 |

| б) производственные запасы (за исключением залежалых) | 11513 | 26.1 | 12200 | 26.7 | 687 | 0.6 |

| в) остатки готовой продукции (за исключением не пользующихся спросом) | 9280 | 21 | 10130 | 22.2 | 850 | 1.2 |

| Оборотные средства со средним риском вложения | 4755 | 10.8 | 4700 | 10.3 | -55 | -0.5 |

| а) МБП (по остаточной стоимости) | 3144 | 7.1 | 3200 | 7.0 | 56 | -0.1 |

| б) незавершенное производство (за исключением сверхнормативного) | 1366 | 10.8 | 1290 | 2.8 | -76 | -8 |

| в) расходы будущих периодов | 245 | 0.6 | 210 | 0.5 | -35 | -0.1 |

| Оборотные средства с высоким риском вложения | 142 | 0.32 | 149 | 0.33 | -7 | 0.1 |

| Итого: | 44190 | 100 | 45629 | 100 | 1439 | - |

Вывод: Активы с малой степенью риска вложения представлены наибольшей долей (48.3% и 50.1) в структуре оборотных средств. Это быстрореализуемые активы, увеличение которых является положительной тенденцией. Оборотные средства со средним риском вложения представлены небольшим показателем, в частности 10.8 и 10.3%. падение в данном случае можно назвать положительным, т.к это свидельствует о том, что умньшилились затраты в незавершенном производстве(-8%) и расходы будущих периодов(-0.1%). Доля оборотных средств с высоким риском вложения небольшая(0.32%) и рост к концу года незначителен(0.1%).

Задания по теме 4 «Анализ труда и заработной платы»

4.1. Рассчитать недостающие в табл. 4.1 показатели, сформулировать выводы об изменении производительности труда за счет изменения численности и удельного веса рабочих в общей численности.

Таблица 4.1

| Показатели | Базисный год | Отчетный год | Отклонение |

| Выпуск продукции, тыс. руб. | 38350 | 38230 | -120 |

| Численность работников, чел. | 430 | 440 | 10 |

| Численность рабочих, чел. | 320 | 345 | 25 |

| Удельный вес рабочих в обшей численности, % | 74.4 | 78.4 | 4 |

| Среднегодовая выработка одного работника, тыс. руб. | 89.2 | 86.9 | -2.3 |

| Среднегодовая выработка одного рабочего, тыс. руб. | 66.4 | 68.1 | 1.7 |

Вывод: по данным таблицы наблюдается уменьшение выпуска продукции на 120 т.р., это произошло вследствие увеличения удельного веса рабочих в общей численности на 4 %, уменьшения среднегодовой выработки одного работника на 2.3 т.р. для повышения производительности труда необходимо улучшить структуру кадров, привлечь более квалифицированный персонал, сократить потери рабочего времени.

4.2. Сделать анализ фонда оплаты труда в составе себестоимости продукции. Рассчитать размер влияния факторов, определяющих фонд оплаты труда. Данные в табл. 4.2.

Таблица 4.2

| Вид оплат | План | Факт | Отклонение |

| Переменная часть оплаты труда рабочих, без оплаты отпускных | 3270 | 3880 | 610 |

| Постоянная часть оплаты труда | 1590 | 1747,5 | 157.5 |

| Заработная плата рабочих без отпускных | 4860 | 5627.5 | 767.5 |

| Удельный вес переменной части, % | 67.3 | 68.9 | 1.6 |

| Оплата отпусков | 340,0 | 405,0 | 65 |

| Итого заработная плата рабочих с отпускными | 5200 | 6032.5 | 832.5 |

| Оплата труда служащих | 1144 | 1448 | 304 |

| Оплата труда работников не основной деятельности | 49,2 | 48,0 | -1.2 |

| Всего расходов на оплату труда по предприятию | 6393.2 | 7528.5 |

Вывод: на данном предприятии имеется перерасход фонда оплаты труда на 1135.3 т.р., в основном большую долю имеет переменной части оплаты труда рабочих (68.9%)зарплата рабочих без отпускных (767.5 т.р), оплата служащих (304 т.р)следовательно на предприятии в отчетном периоде была увеличена среднесписочная численность рабочих и служащих и увеличен средний заработок.

Задания по теме 5 «Анализ себестоимости продукции»

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным. 2.3 Анализ финансовых показателей деятельности предприятия Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия. Существует не только множество ...

0 комментариев