На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы

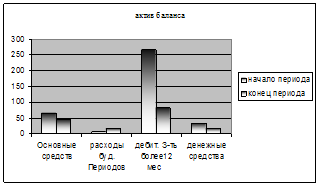

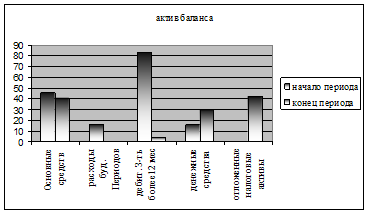

Сделать анализ состава структуры оборотных средств по степени ликвидности. Сформулировать выводы. Данные в табл. 3.1

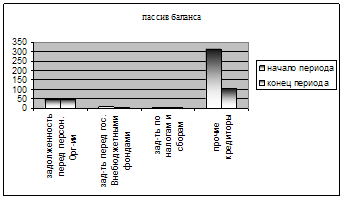

Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2

Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4

Сделать анализ влияния цен и ресурсоемкости на себестоимость продукции. Сделать выводы. Данные в табл. 5.1

Сделать анализ валовой прибыли в динамике. Определить удельный вес, темп изменения. Сформулировать выводы. Данные в табл. 6.1

Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2

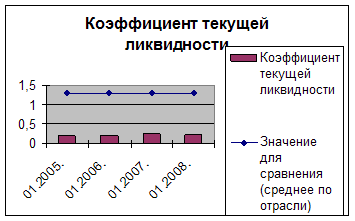

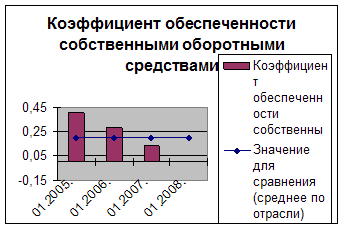

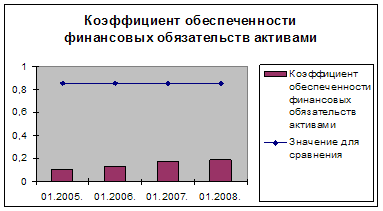

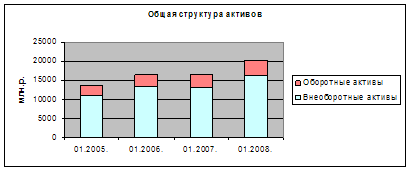

Оцените вероятность банкротства каждого предприятия по системе Бивера

Проанализируйте достаточность источников финансирования для формирования запасов ООО «Вега»

Проанализируйте коэффициенты деловой активности и финансовый цикл ООО «Бриз»

Навигация

Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2

Анализ финансовых показателей деятельности предприятия

22904

знака

19

таблиц

0

изображений

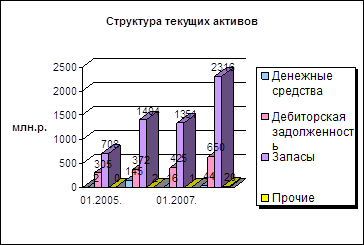

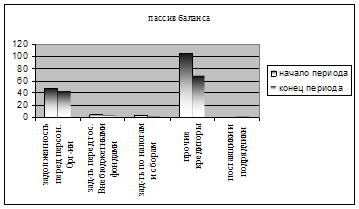

3.2. Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2.

Таблица 3.2

| Источники оборотных средств | На начало года | На конец года | Отклонение | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | |

| Собственные средства | 19916 | 65.7 | 20207 | 63.1 | 291 | -2.6 |

| Заемные средства | 7822 | 28.8 | 7075 | 22.1 | -747 | -6.7 |

| Привлеченные средства | 2566 | 8.5 | 4721 | 14.8 | 2155 | 6.3 |

| Итого: | 30304 | 100 | 32003 | 100 | 1699 | |

Вывод: За отчетный период наблюдается рост источников оборотных средств предприятия (1699 т.р). это произошло в основном из-за роста привлеченных средств. Собственный капитал увеличился на 219 т.р., заемный капитал уменьшился на 747 т.р., это может привести к ухудшению финансовой устойчивости предприятия.

3.3. Провести анализ оборачиваемости оборотных средств. Рассчитать продолжительность одного оборота в днях, коэффициент оборачиваемости средств (обороты), коэффициент загрузки средств. Сформулировать выводы. Данные в табл. 3.3.

Таблица 3.3| Показатели | Базисный год | Отчетный год | Отклонение |

| Выручка от продажи, тыс. руб. | 48600 | 53250 | 4650 |

| Средний остаток оборотных средств, тыс. руб. | 5200 | 5207 | 7 |

| Продолжительность одного оборота, дней | 39.1 | 35.7 | -3.4 |

| Коэффициент оборачиваемости средств | 9.4 | 10.3 | 0.9 |

| Коэффициент загрузки средств, руб. | 0.11 | 0.10 | -0.01 |

Коб=Np/Соб

Коб0=48600/5200=9.4

Коб1=53250/5207=10.3

Кз=Cоб/Np

Кз0=5200/48600=0.11

Кз1=5207/53250=0.10

Тоб=Соб*Т/Np, Т=365 дней

Тоб0=5200*365/48600=39.1

Тоб1=5207*365/53250=35.7

Вывод: Эффективность использования оборотных средств определяется их оборачиваемостью. Оборачиваемость в днях увеличилась на 3.4 дня, что привело к увеличению коэффициента оборачиваемости (на 0.9) и уменьшению коэффициента загрузки средств (-0.01).

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным. 2.3 Анализ финансовых показателей деятельности предприятия Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия. Существует не только множество ...

0 комментариев