На основании данных табл. 2.1 рассчитать влияние на фондоотдачу изменения удельного веса действующего оборудования. Сформулировать выводы

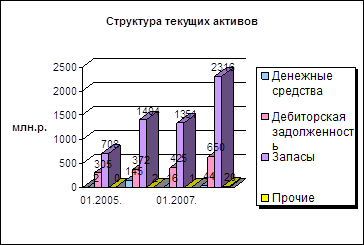

Сделать анализ состава структуры оборотных средств по степени ликвидности. Сформулировать выводы. Данные в табл. 3.1

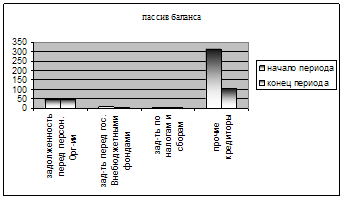

Провести анализ источников формирования оборотных средств. Сформулировать выводы. Данные в табл. 3.2

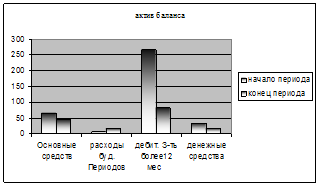

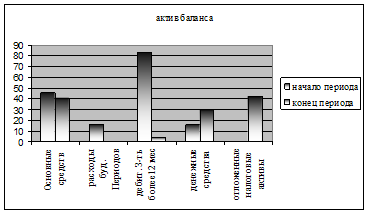

Сделать анализ состава структуры оборотных средств по степени риска вложений капитала. Сформулировать выводы. Данные в табл. 3.4

Сделать анализ влияния цен и ресурсоемкости на себестоимость продукции. Сделать выводы. Данные в табл. 5.1

Сделать анализ валовой прибыли в динамике. Определить удельный вес, темп изменения. Сформулировать выводы. Данные в табл. 6.1

Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2

Оцените вероятность банкротства каждого предприятия по системе Бивера

Проанализируйте достаточность источников финансирования для формирования запасов ООО «Вега»

Проанализируйте коэффициенты деловой активности и финансовый цикл ООО «Бриз»

Навигация

Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2

Анализ финансовых показателей деятельности предприятия

22904

знака

19

таблиц

0

изображений

6.2. Сделать факторный анализ рентабельности отдельных видов продукции. Сформулировать выводы. Данные в табл. 6.2.

Таблица 6.2

| Вид продукции | Средняя цена продажи, тыс. руб. | Себестоимость 1 тыс. шт., тыс. руб. | Рентабельность, % | Отклонение от плана, % | ||||||

| план. | факт. | план. | факт. | план. | услов-ная | факт. | общее | за счет | ||

| цены | себестои-мости | |||||||||

| А | 300 | 220 | 200 | 450 | 35,00 | 30,00 | 25,55 | -9.45 | -5 | -4.45 |

| Б | 400 | 310 | 250 | 212 | 25,00 | 25,00 | 25,14 | 0.14 | 0 | 0.14 |

| В | 350 | 335 | 270 | 266 | 23,80 | 29,00 | 22,19 | -1.61 | 5.2 | -6.81 |

| Г | 370 | 380 | 287,4 | 285 | 28,70 | 35,80 | 35,65 | 6.95 | 7.1 | -.015 |

Вывод: Рентабельность выпуска отдельных видов продукции колеблется вследствие различий материальных и трудовых затрат по изготовлению. План по уровню рентабельности изделия А недовыполнен в целом на 9.45%, за счет повышения цены он уменьшился на 5%, из за повышения себестоимости продукции уровень рентабельности снизился на 4.45%. План по уровню рентабельности изделия Б перевыполнен на 0.14% из за повышения себестоимости продукции. План по уровню рентабельности изделия В недовыполнен в целом на 1.61%, но за счет повышения цены он возрос на 5.2%, но себестоимость изделия снижена на 6.81%. План по уровню рентабельности изделия Г перевыполнен на 6.95% в основном из за повышения цены изделия та как себестоимость снижена 0.15%.

Задания по теме 7 «Оценка финансового состояния»

7.1. Рассчитайте и проанализируйте финансовые коэффициенты платёжеспособности ООО «Альтаир»:

| Показатели, тыс. руб. | На начало периода | На конец периода | Отклонение, (+/-) |

| 1 | 2 | 3 | 4 |

| 1 Денежные средства и краткосрочные финансовые вложения | 258 | 100 | -158 |

| 2 Краткосрочная дебиторская задолженность | 4434 | 12303 | 7869 |

| 3 Запасы, НДС, долгосрочная дебиторская задолженность | 3854 | 300 | -3554 |

| 4 Оборотные активы, всего | 8546 | 12703 | 4157 |

| 5 Внеоборотные активы, всего | 3197 | 246 | -2951 |

| 6 Активы, всего | 11743 | 12949 | 1206 |

| 7 Собственный капитал | 5572 | 755 | -5497 |

| 8 Заёмный капитал, всего | 6171 | 12194 | 602 |

| 9 Текущие обязательства | 6000 | 12194 | 6194 |

| 10 Долгосрочные обязательства | 171 | 0 | -171 |

| 11 Коэффициент абсолютной ликвидности (L2) | 0.04 | 0.02 | -0.02 |

| 12 Коэффициент «критической оценки» (L3) | 0.78 | 1.02 | 0.24 |

| 13 Коэффициент текущей ликвидности (L4) | 1.42 | 1.04 | -0.38 |

| 14 Коэффициент манёвренности функционирующего капитала (L5) | 1.51 | 0.59 | -0.92 |

| 15 Доля оборотных средств в активах (L6) | 0.7 | 0.98 | 0.28 |

| 16 Коэффициент обеспеченности собственными средствами (L7) | 0.28 | 0.04 | -0.24 |

Напишите выводы об изменении платёжеспособности организации за отчётный период, сравните полученные значения коэффициентов с оптимальными значениями.

Вывод: коэффициент абсолютной ликвидности уменьшился за отчетный период, его оптимальный размер больше0.1. превысил норму к концу года коэффициент критической оценки(от 0.7 до 0.8). коэффициент текущей ликвидности находится в норме на протяжении периода, но его небольшое понижение – положительный факт.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

... что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным. 2.3 Анализ финансовых показателей деятельности предприятия Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия. Существует не только множество ...

0 комментариев