ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Обґрунтування вибору засобів реалізації

Алгоритми методів

ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

Днів – кількість робочих днів в одному році

Кошторис витрат на розробку й впровадження програмного продукту (ПП)

Відрахування на соціальні потреби

Накладні витрати

Визначення економічного ефекту від застосування програмного продукту

ОХОРОНА ПРАЦІ

Мікроклімат робочої зони

Освітлення робочого місця користувача ЕОМ

Навигация

ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Ведення валютного контролю за митними деклараціями банків

93439

знаков

33

таблицы

22

изображения

2. ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Перехід незалежної України до ринкової економіки з багатоманітністю форм власності і господарювання, лібералізація зовнішньоекономічної діяльності і надання суб’єктам підприємництва права самостійного виходу на зовнішній ринок обумовили становлення нових суспільних відносин, зокрема в сфері валютного регулювання, які потребують належного їх правового регулювання. За роки ринкових перетворень створено фактично новий інститут фінансового права, норми якого принципово по-новому регулюють відносини у сфері використання іноземної валюти в господарському обігу.

Валютне регулювання в Україні є одним з необхідних елементів ринкової економіки, який забезпечує вирішення проблеми надійності грошової системи України шляхом запровадження політики гнучкого валютного курсу, що визначається взаємодією ринкових сил, вільних від адміністративних обмежень [1]. Здійснення ефективної валютної політики урівноважує торговий баланс, сприяє зростанню конкурентоспроможності українських товарів, рентабельності підприємств, накопичено валютних резервів Національного банку України.

Зазначимо, що розвиток валютного обігу в Україні забезпечується за допомогою державного впливу на валютні відносини з боку спеціально уповноважених органів з різним правовим статусом та повноваженнями, тому на практиці виникають труднощі у застосуванні валютного законодавства та валютного контролю. Нині слабо розвинені механізми взаємодії таких органів державного управління в сфері валютного регулювання, що послаблює позиції держави на валютному ринку і гальмує процес інтеграції в міжнародну систему господарських зв’язків.

На підставі аналізу положень чинного валютного законодавства до державних контролюючих суб’єктів валютного контролю, які мають статус державного органу, слід віднести наступні органи валютного контролю. По-перше, Національний банк України, який є головним органом валютного контролю, що здійснює контроль за виконанням правил регулювання валютних операцій на території України з усіх питань, не віднесених Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 р. [2] до компетенції інших державних органів та забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю згідно з цим Декретом та іншими актами валютного законодавства України. По друге, органи державної податкової служби України, які здійснюють контроль за валютними операціями, що проводяться резидентами і нерезидентами на території України. По-третє, Державна митна служба України, яка здійснює контроль за додержанням правил переміщення валютних цінностей через митний кордон України. По-четверте, Міністерство транспорту та зв’язку України, що здійснює контроль за додержанням правил поштових переказів та пересилання валютних цінностей через митний кордон України.

До контролюючих суб’єктів, що здійснюють валютний контроль, які не є органами державної влади, відповідно до нормативних приписів ч.2 ст.13 вказаного вище Декрету належать уповноважені банки, фінансові установи та національний оператор поштового зв’язку, які отримали від Національного банку України генеральні ліцензії на здійснення валютних операцій. Вони здійснюють контроль за валютними операціями, що проводяться резидентами і нерезидентами через ці установи.

Можна сказати, що валютний контроль це врегульована нормами права діяльність спеціально уповноважених контролюючих суб’єктів (органів та агентів валютного контролю), що проводиться шляхом застосування закріплених законом методів з метою забезпечення дотримання валютного законодавства при здійсненні валютних операцій підконтрольними суб’єктами (резидентами та нерезидентами) [3]. Об’єктом валютного контролю є валютні операції, що здійснюються підконтрольними суб’єктами. Його метою є забезпечення дотримання валютного законодавства при здійсненні валютних операцій його підконтрольними суб’єктами.

Система валютного контролю являє собою, одна з основних цілей якого, проведення всіх документів які відносяться до експортно-імпортних операцій клієнтів банків, а саме:

• контрактів - договір зовнішньоекономічної діяльності або будь-який інший документ, що має силу договору і свідчить про укладення угоди між сторонами, з одного боку - резидент, з іншого - нерезидент;

• підтверджуючих документів - акт, вантажна митна декларація або інший документ, що підтверджує поставку товару або виконання зобов'язань за контрактом;

• платежів (платіжне доручення) - заяву клієнта на переказ валютних коштів, в якому вказуються всі реквізити, необхідні для здійснення платежу.

Другою метою, не менш важливою, є контроль наявності всіх необхідних документів, наявності та правильності реквізитів існуючих документів, а так же контроль своєчасного надання послуг, товарів та оплати цих послуг і товарів клієнтами банку та їх партнерами відповідно до умов контракту.

Ще одним важливим та необхідним функціоналом валютного контролю є звітність про валютні операції клієнтів банку перед ДПІ - Державною Податковою Інспекцією.

Автоматизація процесу обслуговування експортно-імпортних операцій клієнтів банку дозволяє:

• скоротити час обслуговування товарних операцій клієнтів;

• залучати мінімально необхідну кількість фахівців до операцій валютного контролю;

• спростити процес контролю термінів по товарних операціях;

• забезпечити збір, зберігання та повторне використання одного разу введених даних по операціях;

• скоротити час на контроль, підготовку та обробку кореспонденції з іншими банками за експортно-імпортними операціями клієнтів;

• спростити підготовку даних для формування звітності в НБУ і податкову інспекцію;

• забезпечити управління паперовим архівом документів за експортно-імпортними операціями клієнтів.

Опишемо деяку термінологію для уникнення подальших незручностей при описі дипломної роботи.

Валюта контракту - будь-яка валюта, в якій встановлюється ціна товару.

Валюта платежу - будь-яка валюта, в якій здійснюється, згідно з умовами контракту, оплата товару.

Вантажна митна декларація (ВМД) - заява, що містить інформацію про товари, інших предметах і транспортні засоби, а також мета їх переміщення через митний кордон України; ВМД видаються клієнту відповідним митним органом.

Журнал всіх надходжень у валюті - реєстр всіх валютних платежів, зарахованих на поточний рахунок клієнта Банку.

Журнал відправлених платежів - реєстр всіх списаних валютних платежів з поточного рахунку клієнтам Банку.

Імпорт - купівля українським суб'єктом зовнішньоекономічної діяльності товарів з ввезенням або без ввезення їх на територію України.

Квитовка - процедура встановлення відповідності між оплатою і підтверджуючим документом. Квитовка виконується вручну або автоматично.

Контракт - договір зовнішньоекономічної діяльності або будь-який інший документ, що має силу договору і свідчить про укладення угоди між сторонами, з одного боку - резидент, з іншого - нерезидент.

Контрольний термін - перший день після закінчення встановленого законодавством строку розрахунку (90 днів) за експортною, імпортною та лізинговою операцією або строку, встановленого відповідно до раніше отриманих за цією операцією ліцензій.

Курс (крос-курс) - передбачені договором, умови перерахунку валюти ціни у валюту платежу (курс, зафіксований казначейством Банку або вказаний на платіжному дорученні).

Нерезиденти - юридичні особи та суб'єкти господарської діяльності, які не мають статусу юридичної особи (філії, представництва тощо) з місцезнаходженням за межами України, які утворені та здійснюють свою діяльність відповідно до законодавства іншої країни.

Платіж (платіжне доручення) - заяву клієнта на переказ валютних коштів, в якому вказуються всі реквізити, необхідні для здійснення платежу.

Підтверджуючий документ (ПД) - акт, ВМД або інший документ, що підтверджує поставку товару або виконання зобов'язань за контрактом.

Реєстр ВМД - реєстр вивізних або ввізних вантажних митних декларацій, на підставі яких продукція, що імпортується (експортується, передається в лізинг) перетнула митний кордон України; реєстр ВМД отримує банк від відповідного митного органу; реєстр має номер і дату.

Резиденти - юридичні особи та суб'єкти господарської діяльності, які не мають статусу юридичної особи (філії, представництва тощо), які утворені та здійснюють свою діяльність відповідно до законодавства України і з місцем розташування на її території.

Вільна сума контракту (платежу, ПД) - сума контракту (платежу, ПД), на яку, можливо, виконані операції.

Список ВМД в електронному вигляді - список ВМД, отриманий від клієнта у вигляді файлу.

Сума квитовки - це часткова або повна сума з оплати і з підтверджуючого документа, на яку встановлено відповідність (квитовка) між ними.

Товар - будь-яка продукція, послуги, роботи, права інтелектуальної власності та інші немайнові права, призначені для продажу (оплатної передачі).

Експорт - продаж товарів українським суб'єктом зовнішньо-економічної діяльності нерезиденту з вивозом товару або без вивезення через митний кордон України.

Експортно-імпортні операції - міжнародні розрахунки, в процесі яких регулюються платежі за грошовими вимогами і зобов'язаннями, які виникають у підприємства у зв'язку з експортом або імпортом товарів і послуг.

3. ОГЛЯД МЕТОДІВ РЕАЛІЗАЦІЇ ПРОГРАМНОЇ СИСТЕМИ

3.1 Огляд моделі процесів

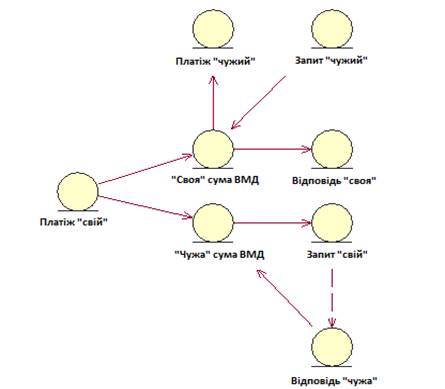

У випадках, коли суми ВМД повинні враховуватися в різних банках, у програмі Валютний контроль передбачено обмін запитами та відповідями між ними за цими ВМД за такою схемою (рисунок 3.1):

Рисунок 3.1 – Схема обміну даними між банками

Послідовність підтвердження (квитовки) часткових сум таких ВМД наступна:

1.ВМД квитується частковими сумами "своїх" платежів, що надходять з САБ ISBA.

2. Вручну квитуються часткові суми "своїх" і "чужих" ВМД. Для "чужих" ВМД заповнюється реквізит МФО оригіналу ПД.

3. За "чужим" ВМД формуються запити іншим банкам з реєстрацією сум запиту, дати запиту.

4. Імпортуються відповіді від інших банків з реєстрацією сум відповідей дати відповіді.

5. Імпортуються запити від інших банків. Операція супроводжується: формуванням відповідей по сумах "своїх" ВМД, що передаються на контроль іншим банкам; моделюванням платежів інших банків на ці суми.

3.2 Формування платежів інших банків та імпорт дат підтвердження

Необхідно ввести новий об'єкт обліку - платежі інших банків з наступними можливостями:

1) Перегляд списку платежів з відбором по фільтру

2) Формування нового платежу в наступних режимах:

• ручним відбором ПД з установкою на них сум, контрольованих іншими банками;

• через імпорт файлу запиту від іншого банку, що містить список ПД і контрольовані суми.

3) Редагування наступних реквізитів:

• сум, контрольованих іншими банками (на рівні пов'язаних ПД), з коригуванням вільних сум цих ПД;

• дати платежу та коментарів до платежу.

4) Видалення раніше сформованого платежу з коригуванням вільних сум пов'язаних ПД.

Процес імпорту запитів по імпортним(експортним) ВМД повинно проходити описаним далі способом. Назви стовпців повинні відповідати наведеним у структурі файлу без урахування регістру літер (таблиця 3.1).

Таблиця 3.1. Структура файлу запитів по ВМД

| number | date | currency | agreement_type | amount_uah | amount_currency |

| 6 значний номер ВМД | Дата ВМД (ДД.ММ.РРРР) | Код валюти | Характер документу | Сума, грн. | Сума, яка передається на контроль (в валюті ВМД) |

Наявність всіх стовпців, а також їх заповнення обов'язкове. Операція повинна пройти за наступною схемою:

1) вводяться реквізити клієнта (внутрішній код), МФО банку-одержувача відповіді і вказується файл з даними для завантаження;

2) до обробки файлу імпорту висуваємо наступні вимоги: порядок стовпчиків у файлі імпорту значення не має; стовпці, назва яких не відповідає вище описаним вимогам, ігноруються; рядки, що йдуть вище рядків з назвами стовпців ігноруються; останнім інформаційним рядком вважається рядок, що йде перед рядком, в якому всі стовпці заповнені порожніми значеннями;

3) при завантаженні файлу виробляються наступні перевірки: структури файлу (наявність всіх стовпців); вміст файлу (формат даних і заповнення стовпчиків); наявності дублів в файлі (за сукупністю параметрів number; date; currency; agreement_type; amount_uah);

4) якщо за результатами перевірки були знайдені помилки / дублі, імпортований файл відкривається в Excel, помилкові поля виділяються кольором заливки. Загальні помилки, які не можна виділити заливанням (відсутність колонок), пишуться вище рядки з заголовком (назвами колонок);

5) при відсутності помилок за результатами перевірки відбувається пошук ВМД в системі за параметрами, що містяться у файлі. Пошук проводиться по серед ПД клієнта, чий радикал був введений користувачем. Тип ПД визначається за видом відповіді (імпортні / експортні ПД). Якщо ВМД з даними реквізитами не знайдена, вся процедура завантаження скасовується, імпортований файл відкривається в Excel, незнайдені ВМД виділяється кольором заливки.

Якщо всі ВМД з даними реквізитами знайдені, то:

1) якщо вільна сума однієї або декількох ВМД менше суми amount_currency, яка передається на контроль, то вся процедура завантаження скасовується, імпортований файл відкривається в Excel, рядки таких ВМД доповнюються новою колонкою Вільна сума за ПД зі значеннями вільних сум та виділяється кольором заливки;

2) формується платіж іншого банку. Сформований платіж буде додано до списку вікна Відповіді по імпортних (експортних) ВМД і на це рядок встановлюється курсор (тобто вона стає поточної);

3) у таблицю зв'язків записуються рядки зв'язку між сформованим платежем і ВМД з імпортованого файлу. Поле Сума у валюті ПД в рядках цих зв'язків заповнюється значеннями з колонки Amount_currency файлу. Зв'язок з контрактом не встановлюється.

Для підтвердження ВМД вводиться реквізит «Дата підтвердження ВМД», оригінали яких знаходяться в інших банках, на зв'язку ПД - Платіж зі зміною схеми розрахунку і подання прострочень за такими ВМД. Заповнення реквізиту виконується в наступних режимах:

1) вручну у списку пов'язаних платежів на картці ПД;

2) через імпорт файлів з відповідями за ВМД з інших банків.

При цьому імпорт нових EXCEL-файлів (структура файлу в таблиці 3.2) супроводжується реалізацією наступних функцій:

1) контроль коректності структури файлу;

2) локалізація реквізитів імпорту;

3) відбраковування дублюючих рядків файлу;

4) формування EXCEL-файлу з маркірованими кольором помилками за структурою файлу і складом реквізитів;

5) пошук в базі EIO-Calyon ВМД та зв'язків ПД-Платіж з тими ж ключовими реквізитами, що і в рядках файлу;

6) заповнення реквізитів знайдених зв'язків ПД-Платіж реквізитами з файлу.

Таблиця 3.2. Структура файлу відповідей по ВМД

| radical | type | number | date | currency | amount_ uah | amount_ currency | confirmation_ date |

| 6-значний номер клієнта банку | Тип ВМД | 6- зн-ий номер ВМД | Дата ВМД | Валюта ВМД, формат - число | Сума ВМД в гривні | Сума, яка передається на контроль | Дата підтвержденгя ВМД, формат ДД.ММ.РРРР |

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... , а інша — з поставкою у майбутньому, але на вже обумовлених підставах. 3. Валютний контроль Валютний контроль представляє собою діяльність держави з приводу забезпечення валютного законодавства. Держава не тільки встановлює правила поведінки суб'єктів в формі правових норм при користуванні валютними цінностями, а й забезпечує виконання ними цих правових норм. Це є підставою законності ді ...

... форма митного контролю може бути проведений за рішенням начальника митного органа або особи, його що заміщає, при наявності підстав припускати, що фізична особа, що випливає через Державний кордон України й, що перебуває в зоні митного контролю або транзитній зоні аеропорту, відкритого для міжнародного повідомлення, приховує при собі й добровільно не видає товари, заборонені відповідно до ввозу ...

0 комментариев