ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Обґрунтування вибору засобів реалізації

Алгоритми методів

ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

Днів – кількість робочих днів в одному році

Кошторис витрат на розробку й впровадження програмного продукту (ПП)

Відрахування на соціальні потреби

Накладні витрати

Визначення економічного ефекту від застосування програмного продукту

ОХОРОНА ПРАЦІ

Мікроклімат робочої зони

Освітлення робочого місця користувача ЕОМ

Навигация

Визначення економічного ефекту від застосування програмного продукту

Ведення валютного контролю за митними деклараціями банків

93439

знаков

33

таблицы

22

изображения

6.3 Визначення економічного ефекту від застосування програмного продукту

Річний економічний ефект від реалізації програмного продукту становить

![]() , (6.18)

, (6.18)

де Е1 – річна економія від функціонування ПП;

Ен – нормативний коефіцієнт ефективності капіталовкладень (для програмного забезпечення дорівнює 0,33).

К – обсяг інвестицій, пов'язаних зі створенням і впровадженням ПП.

Сума інвестицій складається з витрат на розробку та впровадження ПП і вартості придбання й монтажу технічних засобів, необхідних для впровадження ПП. Якщо необхідно придбання таких технічних засобів, то для оцінки їхньої вартості складається окремий кошторис. Але при створенні даного ПП, такі витрати не передбачені, тобто в даній роботі передбачена тільки перша складова річної економії.

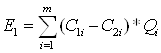

Економія витрат праці на рішення завдань із застосуванням ПП становить:

, (6.19)

, (6.19)

де m- кількість типів завдань, які вирішує даний ПП; C1i і C2i - витрати на рішення i-го типу завдань без ПП і з використанням ПП; Qi - кількість завдань i-го типу, які зважуються на протязі року.

У загальному випадку значення С складаються з витрат на оплату праці користувачів ПП і оплати машинного часу по формулі (6.20).

![]() , (6.20)

, (6.20)

де Tji - витрати машинного часу на рішення завдань з використанням ПП, годин;

смч-вартість однієї години роботи на ЕОМ.

В таблиці 6.17 наведені вхідні дані для розрахунку економічного ефекту (розрахунок ведеться для п'ятиденного робочого тижня з 8-годинним робочим днем).

Таблиця 6.12. Дані для розрахунку економічного ефекту

| Завдання, які виконує ПП | Робота, зроблена з використанням ПП | ||

| T, годин | Оклад, грн/міс | сгрн/година | |

| 1 Ведення валютного контролю | 4 | 2000 | 11.84 |

Вартість однієї години роботи на ЕОМ см.п.6.2.6.

смч=4,25 грн.

Витрати на рішення задачі з використанням ПП

С1=(4*4,25)*1,2= 17*1,2= 20,4 грн/год.

Річна економія від використання ПП:

Е1=С1*(Q1-Q 2)=20,4* ( 14 000- 4 000) = 204000 грн/рік

Річний економічний ефект складе:

Ер= 204000 -0,33*167005= 148888 грн.

6.4 Техніко-економічне обґрунтування інвестиційних об’єктівОсновним джерелом інвестицій є позиковий капітал, тому для отримання необхідних кредитів детальне техніко-економічне обґрунтування інвестиційних проектів, щоб запевнити інвесторів у майбутній прибутковості створюваного підприємства і своєчасному поверненні кредиту та із відсотками. Оскільки здійснення інвестиційного проекту вимагає певного часу (для великих проектів – кілька років), потрібен розрахунок грошових потоків та прибутку на весь час до повного погашення кредиту з урахуванням часу вкладення інвестицій та отримання доходів.

В Україні техніко-економічне обґрунтування інвестиційних проектів проводиться за міжнародними методиками (наприклад Методикою UNIDO – United Nations Industrial Development Organization) та галузевими методиками, згідно з якою для проектів, що здійснюються за 1...2 роки, а потім мають сталі показники доходів та витрат протягом усього періоду функціонування, критерії розраховуються як середні значення для одного року експлуатації без дисконтування, а капіталовкладення приводяться до одного року за допомогою коефіцієнта дисконтування. Якщо проекти здійснюються за строк більший, ніж два роки, то критерії для таких проектів визначаються для розрахункового періоду, який дорівнює періоду будівництва об'єкта плюс ще декілька років нормальної експлуатації, протягом яких повинен бути погашений кредит та відсотки за нього, із дисконтуванням усіх грошових потоків. При цьому до експлуатаційних витрат амортизаційні відрахування включаються тільки тоді, коли в сумарних витратах капіталовкладення враховуються не повністю (К або Кt), а частково - (ЕК).

На основі поняття економічного ефекту побудований ряд критеріїв економічної ефективності капіталовкладень. Нижче, наведений перелік основних критеріїв ефективності та розрахункові формули для цих критеріїв.

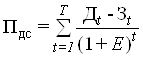

1. Інтегральний дисконтований прибуток (інтегральний ефект) Пдс - перевищення суми доходів над витратами (включаючи непрямі витрати та інвестиції) на протязі розрахункового періоду, приведені до року початку проекту.

, (6.21)

, (6.21)

де Зt = Kt + Вt - приведені витрати (зведені витрати),

Вt - експлуатаційні витрати без амортизаційних відрахувань,

Е – норматив дисконтування.

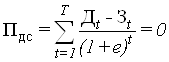

2. Внутрішня норма рентабельності е, при якій Пдс = 0 - норма прибутку, при якому дисконтована сума доходів і витрат, включаючи інвестиції, перетворюється на нуль.

, (6.21)

, (6.21)

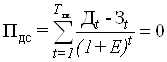

3. Період повернення капіталу Тп - час, за який інвестиції повертаються через прибуток і можуть бути використані для нових вкладень (термін, через який Пдс дорівнюватиме 0).

, (6.22)

, (6.22)

4. Зведені (приведені) витрати З - витратна складова ефекту, яку іноді зручно використовувати для зіставлення ефективності декількох варіантів інвестиційного проекту за умови ідентичності результату (доходів).

Рішення про ефективність інвестицій приймається на основі аналізу розрахунків одного або кількох критеріїв залежно від характеру вирішуваної проблеми. Причому, вважаємо розроблення програмного продукту за власний кошт, без взяття кредиту в банку. Через громіздкість розрахунків, для визначення наведених критеріїв ефективності користуються розрахунковою програмою в EXCEL, а результати розрахунків приводять в таблиці 6.13.

Таблиця 6.13. Критерії ефективності програмного продукту

| 1.1 Дисконтований прибуток | 195612,7476 |

| 1.2 Те ж наростаючим підсумком | -911754,1653 |

| 1.3 Прибуток від операції | 436072,2012 |

| 1.4. Балансовий прибуток (прибуток від операції - амортизаційні відрахування, + залишкова вартість), Пб, грн.. | 273422,8281 |

| 1.5. Податок на прибуток, Нп, грн. | 110836,4683 |

| 1.6. Чистий прибуток, П, грн.. | 162586,3598 |

| 1.7. Чистий прибуток, що залишається в розпорядженні підприємства після плати за кредит і погашення кредиту, грн. | 162586,3598 |

| 1.8. Чистий прибуток, що залишається в розпорядженні підприємства після плати за кредит і погашення кредиту з урахуванням залишкової вартості й аморт. відрахувань | -63,01326453 |

| 1.9. Інтегральний дисконтований чистий прибуток, Пдс, грн. | 104628,1017 |

| 1.11. Сума дисконтованого річного прибутку, Пдр, грн. | 77192,05753 |

| 1.11.1. балансова чиста | -185652,7604 |

| 1.12. Дисконтована середньорічна рентабельність інвестицій (коефіцієнт дисконтов. прибутку), Rід: | |

| 1.12.1. по балансовому прибутку | 1,179503985 |

| 1.12.2. по чистому прибутку | -0,21610055 |

| 1.13. Загальна рентабельність по доходах, Rе | 2,085723845 |

| 1.14. Середньорічна рентабельн. по прибутку, Rр: | 1,495949468 |

Наступна таблиця 6.14 містить результати розрахунків впливу зміни доходів на грошові потоки та критерії ефективності.

Таблиця 6.14. Вплив зміни доходів на грошові потоки та критерії ефективності

| Найменування показників | Доходи по відношенню до очікуваних в долях одиниць | ||||||

| 0,7 | 0,75 | 0,8 | 0,85 | 0,9 | 0,95 | 1 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 | 167416,9 |

| дисконтовані, Кдс | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 | 165843,2 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

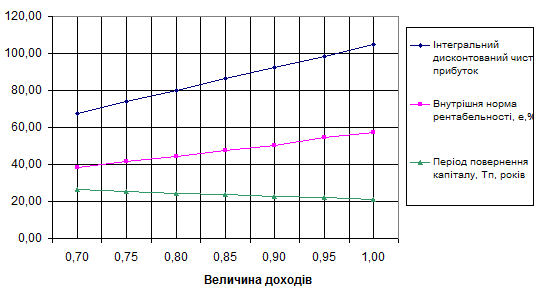

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 67834,99 | 73967,2 | 80099,4 | 86231,5 | 92363,73 | 98495,9 | 104628,1 |

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 67834,99 | 73967,2 | 80099,4 | 86231,5 | 92363,73 | 98495,9 | 104628,1 |

| Сума поточного річного чистого прибутку, грн. | -39996,37 | -33340,8 | -26685,3 | -20029,7 | -13374,1 | -6718,6 | -63,0 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -72631,93 | -66499,7 | -60367,6 | -54235,4 | -48103,2 | -41971,0 | -35838,8 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,4380 | -0,401 | -0,364 | -0,327 | -0,290 | -0,253 | -0,216 |

| Загальна рентабельність по доходах, Rе | 1,8134 | 1,859 | 1,904 | 1,950 | 1,995 | 2,040 | 2,086 |

| Середньорічна рентабельність по прибутку, Rр | 0,6711 | 0,707 | 0,744 | 0,780 | 0,817 | 0,853 | 0,890 |

| Внутрішня норма рентабельності, е | 0,3851 | 0,4160488 | 0,4458158 | 0,4743155 | 0,5015009 | 0,5472771 | 0,5716139 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 |

| Період повернення капіталу, Тп, років | 26,32251 | 25,447674 | 24,572843 | 23,722278 | 22,917745 | 22,113213 | 21,30868 |

На рисунку 6.1 показано вплив зміни доходів на критерії ефективності.

Рисунок 6.1 – Вплив зміни доходів на критерії ефективності

Розрахунки впливу зміни витрат на грошові потоки та критерії ефективності представлені в таблиці 6.15

Таблиця 6.15. Вплив зміни витрат на грошові потоки та критерії ефективності

| Найменування показників | Витрати в частках від очікуваних | ||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,879 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 |

| дисконтовані, Кдс | 165843,227 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

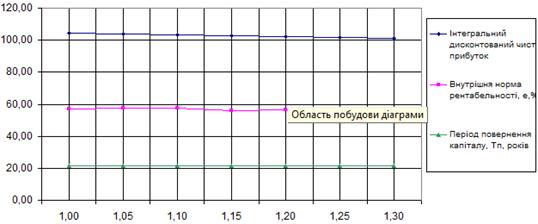

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 104628,102 | 104059,9 | 103491,7 | 102923,5 | 102355,2 | 101787,0 | 101218,8 |

| Сума поточного річного чистого прибутку, грн. | -63,013265 | -729,30 | -1395,6 | -2061,9 | -2728,2 | -3394,4 | -4060,7 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -35838,813 | -36407,0 | -36975,2 | -37543,5 | -38111,7 | -38679,9 | -39248,1 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,2161 | -0,220 | -0,223 | -0,226 | -0,230 | -0,233 | -0,237 |

| Загальна рентабельність по доходах, Rе | 2,0857 | 2,077 | 2,069 | 2,061 | 2,053 | 2,045 | 2,037 |

| Середньорічна рентабельність по прибутку, Rр | 0,8895 | 0,882 | 0,874 | 0,867 | 0,859 | 0,852 | 0,844 |

| Внутрішня норма рентабельності, е | 0,5716 | 0,57450238 | 0,57740123 | 0,56030425 | 0,56316563 | 0,56603727 | 0,56891924 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 |

| Період повернення капіталу, Тп, років | 21,3086802 | 21,3609808 | 21,413452 | 21,4660949 | 21,5189101 | 21,5718986 | 21,6250613 |

В свою чергу вплив зміни витрат на критерії ефективності проілюстровано на рисунку 6.2.

Рис. 6.2 – Вплив зміни витрат на критерії ефективності

В наступній таблиці 6.16 представлені розрахунки впливу зміни капіталовкладень на грошові потоки та критерії ефективності.

Таблиця 6.16. Вплив зміни капіталовкладень на грошові потоки та критерії ефективності

| Найменування показників | Капіталовкладення в частках від очікуваних | |||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | 1,35 | |

| ГРОШОВІ ПОТОКИ | ||||||||

| Капіталовкладення, грн. | ||||||||

| у базових цінах, Кб | 167005 | 175355,25 | 183705,5 | 192055,75 | 200406 | 208756,25 | 217106,5 | 225456,8 |

| у розрахункових цінах, Кр | 167416,9 | 175787,7 | 184159 | 192529 | 200900,3 | 209271,1 | 217641,9 | 226012,8 |

| дисконтовані, Кдс | 165843,2 | 174135,4 | 182428 | 190720 | 199011,9 | 207304,0 | 215596,2 | 223888,4 |

| Одержання кредиту, грн. | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| Плата за кредит | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| погашення кредиту | 0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | ||||||||

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 104628,1 | 96335,9 | 88043,8 | 79751,6 | 71459,5 | 63167,3 | 54875,1 | 46582,97 |

| Сума поточного річного чистого прибутку, грн. | -63,0133 | -15731,3 | -31399,6 | -47067,9 | -62736,2 | -78404,5 | -94072,7 | -109741 |

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -35838,8 | -50338,8 | -64838,7 | -79338,7 | -93838,6 | -108338,6 | -122838,6 | -137339 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,2161 | -0,289 | -0,355 | -0,416 | -0,472 | -0,523 | -0,570 | -0,61342 |

| Загальна рентабельність по доходах, Rе | 2,0857 | 1,994 | 1,910 | 1,833 | 1,761 | 1,696 | 1,634 | 1,577498 |

Таблиця 6.16. (продовження)

| Найменування показників | Капіталовкладення в частках від очікуваних | |||||||

| 1 | 1,05 | 1,1 | 1,15 | 1,2 | 1,25 | 1,3 | 1,35 | |

| Середньорічна рентабельність по прибутку, Rр | 0,8895 | 0,807 | 0,732 | 0,662 | 0,598 | 0,538 | 0,483 | 0,431817 |

| Внутрішня норма рентабельності, е | 0,5716 | 0,5288293 | 0,4602076 | 0,4266018 | 0,3887967 | 0,3473148 | 0,3026712 | 0,275247 |

| Норматив дисконтування | ||||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,12 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,087379 |

| Період повернення капіталу, Тп, років | 21,30868 | 22,396598 | 23,484516 | 24,622452 | 25,805431 | 26,98841 | 28,171388 | 29,35437 |

На рисунку 6.3 продемонстрована залежність критеріїв ефективності програмного продукту від зміни капіталовкладень.

Рисунок 6.3 – Вплив зміни капіталовкладень на критерії ефективності

Розрахунки впливу зміни ставки податку на прибуток на грошові потоки та критерії ефективності представлені в таблиці 6.17.

Таблиця 6.17. Вплив зміни ставки податку на прибуток на грошові потоки та критерії ефективності

| Найменування показників | Ставка податку на прибуток | ||||||

| 0,15 | 0,2 | 0,25 | 0,3 | 0,35 | 0,4 | 0,45 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,9 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 |

| дисконтовані, Кдс | 165843,2 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 | 165843,23 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

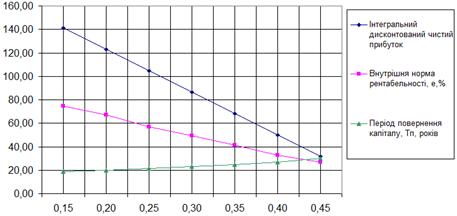

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 141022 | 122825,0 | 104628,1 | 86431,17 | 68234,24 | 50037,31 | 31840,38 |

| Сума поточного річного чистого прибутку, грн. | |||||||

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | 555,0453 | -17641,9 | -35838,8 | -54035,7 | -72232,7 | -90429,6 | -108626,5 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | 0,0033 | -0,106 | -0,216 | -0,326 | -0,436 | -0,545 | -0,655 |

| Загальна рентабельність по доходах, Rе | 2,0857 | 2,086 | 2,086 | 2,086 | 2,086 | 2,086 | 2,086 |

| Середньорічна рентабельність по прибутку, Rр | 1,1321 | 1,011 | 0,890 | 0,768 | 0,647 | 0,526 | 0,404 |

| Внутрішня норма рентабельності, е | 0,7441 | 0,6688356 | 0,5716139 | 0,492599 | 0,412012 | 0,330089 | 0,267026 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1200 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 | 1,120 |

| реальний, Ер | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 | 1,08738 |

| Період повернення капіталу, Тп, років | 18,758 | 19,950634 | 21,30868 | 22,88611 | 24,76794 | 27,07695 | 29,80579 |

Вплив ставки податку на прибуток на критерії ефективності програмного продукту можна побачити на рисунку 6.4.

Рисунок 6.4 – Вплив зміни ставки податку на прибуток на критерії ефективності

В таблиці 6.18 представлені розрахунки впливу зміни темпів інфляції на грошові потоки та критерії ефективності.

Таблиця 6.18. Вплив зміни темпів інфляції на грошові потоки та критерії ефективності

| Найменування показників | Річний індекс інфляції | ||||||

| 1,03 | 1,04 | 1,05 | 1,06 | 1,07 | 1,08 | 1,09 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення в будівництво, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,879 | 167551,7 | 167685,4 | 167817,9 | 167949,3 | 168079,5 | 168208,659 |

| дисконтовані, Кдс | 165843,227 | 165976,8 | 166109,2 | 166240,5 | 166370,6 | 166499,6 | 166627,565 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,000 | 0,000 | 0,000 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,000 |

| Плата за кредит | 0 | 0,000 | 0,000 | 0,00 | 0,000 | 0,000 | 0,000 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,000 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 104628,102 | 108983,3 | 113395,7 | 117865,9 | 122394,24 | 126981,17 | 131627,138 |

| Сума поточного річного чистого прибутку, грн. | |||||||

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -35838,8 | -31584 | -27270 | -22898 | -18467 | -13977 | -9427 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,2161006 | -0,190 | -0,164 | -0,138 | -0,111 | -0,084 | -0,057 |

| Загальна рентабельність по доходах, Rе | 2,08572384 | 2,116 | 2,147 | 2,178 | 2,209 | 2,241 | 2,273 |

| Середньорічна рентабельність по прибутку, Rр | 0,88954159 | 0,919 | 0,948 | 0,978 | 1,008 | 1,039 | 1,070 |

| Внутрішня норма рентабельності, е | 0,57161386 | 0,5963777 | 0,6011635 | 0,625923 | 0,63071339 | 0,65546927 | 0,660263543 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,12 | 1,131 | 1,142 | 1,153 | 1,163 | 1,174 | 1,185 |

| реальний, Ер | 1,08737864 | 1,087 | 1,087 | 1,087 | 1,087 | 1,087 | 1,087 |

| Період повернення капіталу, Тп, років | 21,3086802 | 21,118078 | 20,93508 | 20,75959 | 20,5892323 | 20,4238309 | 20,26320323 |

На рисунку 6.5 показана протилежна динаміка зміни інтегрального дисконтованого прибутку в залежності від зміни темпів інфляції.

Рисунок 6.5 – Вплив зміни темпів інфляції на критерії ефективності

Розрахунки по впливу зміни нормативу дисконтування на грошові потоки та критерії ефективності знаходяться в таблиці 6.19.

Таблиця 6.19. Вплив зміни нормативу дисконтування на грошові потоки та критерії ефективності.

| Найменування показників | Норматив дисконтування | ||||||

| 0,1 | 0,11 | 0,12 | 0,13 | 0,14 | 0,15 | 0,16 | |

| ГРОШОВІ ПОТОКИ | |||||||

| Капіталовкладення, грн. | |||||||

| у базових цінах, Кб | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 | 167005 |

| у розрахункових цінах, Кр | 167416,9 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 | 167416,88 |

| дисконтовані, Кдс | 166092,4 | 165967,22 | 165843,23 | 165720,43 | 165598,79 | 165478,31 | 165358,96 |

| Одержання кредиту, грн. | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Плата за кредит і погашення кредиту, усього, млн.дол. у тому числі: | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,000 |

| Плата за кредит | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| погашення кредиту | 0 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,000 |

| КРИТЕРІЇ ЕФЕКТИВНОСТІ | |||||||

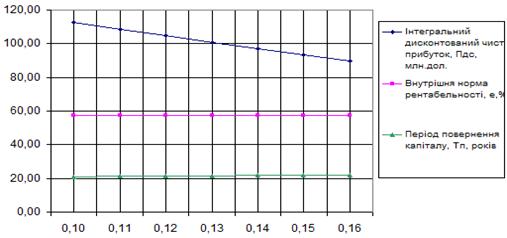

| Інтегральний дисконтований чистий прибуток, Пдс, млн.дол. | 112831 | 108667,5 | 104628,1 | 100707,9 | 96902,0 | 93206,2 | 89616,06 |

| Сума поточного річного чистого прибутку, грн. | |||||||

| Сума дисконтованого річного чистого прибутку, Пдр, грн. | -30839,57 | -33380,0 | -35838,8 | -38219,4 | -40524,8 | -42758,3 | -44922,5 |

| Дисконтована середньорічна рентабельність інвестицій, Rід | -0,1857 | -0,201 | -0,216 | -0,231 | -0,245 | -0,258 | -0,272 |

| Загальна рентабельність по доходах, Rе | 2,1430 | 2,114 | 2,086 | 2,058 | 2,031 | 2,005 | 1,980 |

| Середньорічна рентабельність по прибутку, Rр | 0,8883 | 0,889 | 0,890 | 0,890 | 0,891 | 0,891 | 0,892 |

| Внутрішня норма рентабельності, е | 0,5716 | 0,5716139 | 0,5716139 | 0,5716139 | 0,5716139 | 0,5716139 | 0,5716139 |

| Норматив дисконтування | |||||||

| номінальний, Ен | 1,1000 | 1,110 | 1,120 | 1,130 | 1,140 | 1,150 | 1,160 |

| реальний, Ер | 1,06796 | 1,07767 | 1,08738 | 1,09709 | 1,10680 | 1,11650 | 1,12621 |

| Період повернення капіталу, Тп, років | 20,95779 | 21,131593 | 21,30868 | 21,488354 | 21,670613 | 21,855455 | 22,042877 |

Рисунок 6.6 демонструє вплив зміни нормативу дисконтування на критерії ефективності

Рисунок 6.6 – Вплив зміни нормативу дисконтування на критерії ефективності

Отже, підбивши підсумки цього розділу, можна зробити висновок, що даний програмний продукт є економічно вигідним і придбання його є економічно обґрунтованим.

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... , а інша — з поставкою у майбутньому, але на вже обумовлених підставах. 3. Валютний контроль Валютний контроль представляє собою діяльність держави з приводу забезпечення валютного законодавства. Держава не тільки встановлює правила поведінки суб'єктів в формі правових норм при користуванні валютними цінностями, а й забезпечує виконання ними цих правових норм. Це є підставою законності ді ...

... форма митного контролю може бути проведений за рішенням начальника митного органа або особи, його що заміщає, при наявності підстав припускати, що фізична особа, що випливає через Державний кордон України й, що перебуває в зоні митного контролю або транзитній зоні аеропорту, відкритого для міжнародного повідомлення, приховує при собі й добровільно не видає товари, заборонені відповідно до ввозу ...

0 комментариев