ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Обґрунтування вибору засобів реалізації

Алгоритми методів

ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

Днів – кількість робочих днів в одному році

Кошторис витрат на розробку й впровадження програмного продукту (ПП)

Відрахування на соціальні потреби

Накладні витрати

Визначення економічного ефекту від застосування програмного продукту

ОХОРОНА ПРАЦІ

Мікроклімат робочої зони

Освітлення робочого місця користувача ЕОМ

Навигация

Відрахування на соціальні потреби

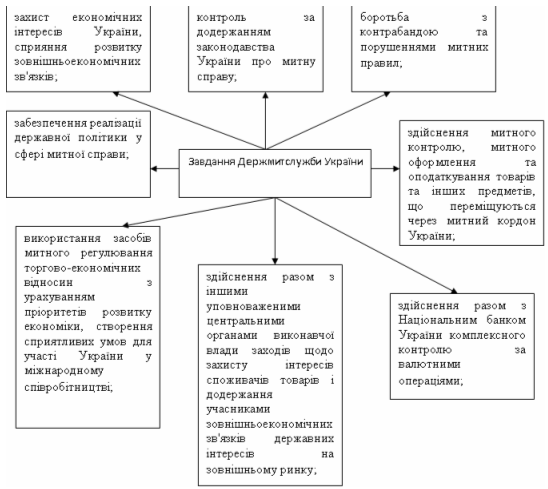

Ведення валютного контролю за митними деклараціями банків

93439

знаков

33

таблицы

22

изображения

6.2.2 Відрахування на соціальні потреби

До цієї статті належать витрати, здійснювані у порядку та розмірах, передбачених законодавством України, при цьому загальні витрати на страхування становлять 36,86% від фонду оплати праці:

Взаг.страх..= 0,3686*Вз.п..= 0,3686*59870,84= 22068,4 грн. (6.10)

У тому числі:

1) на обов'язкове державне пенсійне страхування – 33,2%:

Впенс.страх.= 0,332*Вз.п = 0,332*59870,84=19877,1 грн. (6.11)

2) на страхування від тимчасової втрати працездатності – 1,4%:

Ввтр.прац..= 0,014*Вз.п. = 0,014*59870,84=838,2 грн. (6.12)

3) на страхування на випадок безробіття - 1,6%:

Вбезр.= 0,016*Вз.п. = 0,016*59870,84=957,9 грн. (6.13)

4) на страхування від нещасних випадків на виробництві і професійних захворювань – 0,66%:

Внещ. = 0,0066*Вз.п. = 0,0066*59870,84=395,4 грн. (6.14)

6.2.3 Матеріальні витрати

До цієї статті ставляться витрати, на папір, канцелярські товари й інші матеріали. Ці витрати для розглядає мого випадку становлять 5% від основної заробітної плати. Отже,

Вмат.= 0,05*Восн.= 0,05*46054,5=2302,7 грн. (6.15)

6.2.4 Витрати на спеціальне устаткування

У цій статті розраховуються витрати на придбання машин, приладів та іншого обладнання, яке необхідне тільки для даної роботи. В розглядаємому випадку ці витрати не передбачені.

6.2.5 Витрати на службові відрядження

Складаються з фактичних витрат на відрядження штатних працівників, зайнятих розробкою ПП: витрат на проїзд до місця відрядження і назад, витрат на проживання в готелі, добові витрати, які розраховуються за кожний день перебування у відрядженні, враховуючи час перебування в дорозі. В розглядаємому випадку ці витрати не передбачені.

6.2.6 Експериментально - виробничі витрати

Враховують оплату машинного часу, пов’язаного з підготовкою та налагодженням програм. Витрати розраховуються, виходячи з кількості годин машинного часу, необхідного для виконання потрібного обсягу обчислювальних робіт по темі та вартості однієї машинної години.

Кількість годин машинного часу, пов’язаного з підготовкою та налагодженням програм, для економічних задач розраховується за формулою:

![]() (6.16)

(6.16)

де k – кількість макетів вхідної інформації (згідно вихідних даних за таблицею 6.1);

l – кількість різноманітних форм вихідної інформації (згідно вихідних даних за таблицею 6.1);

a,b,c – коефіцієнти, значення яких визначаються згідно таблиці 6.9.

Таблиця 6.9. Коефіцієнти для розрахунку роботи ЕОМ під час налагодження й впровадження програми

| Завдання | Коефіцієнти | ||

| а | b | c | |

| Ведення валютного контролю за митними деклараціями інших банків | 6, 19 | 0,91 | 0,58 |

Тоді

Тр.маш = 6, 19۰90,91۰30,58 =17,81*1,58*1,82=86,45 маш-годин/рік

Для визначення вартості однієї машинної години, при її невідомому значенні, можна скористатися відношенням загальних експлуатаційних витрат, пов’язаних з роботою на обчислюваній машині (комп’ютері), до кількості годин роботи на цій машині за повний період розробки програмного продукту:

(6.17)

(6.17)

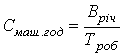

де Вріч – загальнорічні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера), грн./рік;

Троб.– кількість годин роботи на обчислюваній машині (комп’ютері) за повний період розробки даного програмного продукту, годин/рік (ця величина дорівнює тривалості розробки, що визначена в попередньому пункті 6.1).

Тобто з попереднього пункту 6.1 загальна тривалість розробки даного програмного продукту склала Троб.= 0,33 років або Троб. = 0,33 років۰12 міс/рік۰21,1 день/міс۰8 год/день ≈ 668,5 год./рік.

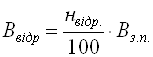

Річні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера) включають в себе витрати електроенергії, амортизаційні відрахування, заробітну плату персоналу, що обслуговують обчислювальну техніку (комп’ютери) та накладні витрати:

Вріч = Вел.ен. + Вам + Вз.п.+ Ввідр + Внак (6.18)

де Вел.ен – витрати електричної енергії, пов’язані з роботою на обчислювальній техніці (комп’ютері), грн./рік;

Вам – амортизаційні відрахування, пов’язані з експлуатацією обчислюваної техніки (комп’ютера), грн./рік;

Вз.п. – заробітна плата персоналу, що обслуговує дану обчислювальну техніку (комп’ютер), грн./рік;

Ввідр - відрахування у позабюджетні фонди соціального страхування від заробітної плати обслуговуючого персоналу, грн./рік;

Внак – накладні витрати, пов’язані з експлуатацією та обслуговуванням обчислюваної техніки (комп’ютера), грн./рік.

Витрати електричної енергії, пов’язані з роботою на даному комп’ютері, розраховуються в залежності від потужності цього комп’ютера, вартості електроенергії та кількості годин роботи за комп’ютером.

Нехай потужність одного комп’ютера, за яким працює розробник даного програмного продукту, становить в середньому 250 Вт. Кількість годин роботи за комп’ютером дорівнює (відповідає) загальній тривалості розробки даного програмного продукту Троб, год/рік.. Враховуючи тариф однієї кВт۰год електроенергії (на сьогодні, приймаємо Цел.ен = 24,36 коп/кВт۰год), можна визначити загальні витрати електричної енергії, пов’язані з роботою на комп’ютері для розробки даного програмного продукту зі співвідношення:

Вел.ен = W۰10-3 ۰ Tроб ۰ Цел.ен ۰10-2 (6.19)

де W – потужність одного (даного) комп’ютера, Вт;

Цел.ен – тариф (вартість) однієї кВт۰год електроенергії, коп./кВт۰год.

Таким чином, загальні витрати електричної енергії, пов’язані з роботою на даному комп’ютері:

Вел.ен = 250۰10-3 ۰ 668,5 ۰ 24,36۰10-2 = 40,71 грн/рік

Амортизаційні відрахування, пов’язані з експлуатацією обчислювальної техніки (комп’ютера) визначаються згідно встановлених законодавством нормативів. Норма амортизаційних відрахувань для обчислювальної техніки становить 15% на квартал (на = 15%), або на = 47,8% за рік. Тоді

![]() (6.20)

(6.20)

де на – норма амортизаційних відрахувань на обчислювальну техніку, %;

Ккомп – капітальні витрати на придбання комп’ютера, грн.

![]() грн./рік

грн./рік

При експлуатації обчислювальної техніки (комп’ютера) можуть виникати різноманітні ситуації виходу її з ладу. Для розв’язання таких проблем необхідно найняти кваліфіковану людину, що буде обслуговувати дану обчислювальну техніку (комп’ютер), під час виконання та впровадження програмного продукту, що розробляється. Оптимальним припускається розрахунок заробітної плати однієї такої людини при її зайнятості не більше ніж 10 годин на місяць на кожний комп’ютер. Нехай місячний оклад кваліфікованого інженера по обслуговуванню даного комп’ютера не перевищує 2500 грн./міс, тоді враховуючи тривалість умовного місяця при 5-ти денному робочому тижні, що становить 21,1 дня, його основна заробітна плата складає:

грн./рік

грн./рік

Крім заробітної плати обслуговуючого персоналу, необхідно врахувати і відрахування у позабюджетні фонди соціального страхування, рівного 36,86% від фонду оплати праці. Тобто

(6.21)

(6.21)

де нвідр. – норма відрахувань у позабюджетні фонди соціального страхування, %.

![]() грн./рік

грн./рік

Накладні витрати по обслуговуванню обчислювальної техніки (комп’ютерів) охоплюють витрати на комунальні послуги (на опалення, воду), оренду приміщення, заробітну плату управлінського персоналу та ін.) і можуть розраховуватись згідно нормативам, встановленим підприємством у відсотках до заробітної плати з відрахуваннями, які можуть становити від 50 до 100 %.

Нехай для існуючого підприємства по обслуговуванню обчислювальної техніки (комп’ютерів) величина накладних витрат становить ннак = 70% від заробітної плати обслуговуючого їх персоналу, тоді

![]() (6.22)

(6.22)

де ннак – норма накладних витрат, пов’язаних з обслуговуванням обчислювальної техніки, %.

![]() грн./рік

грн./рік

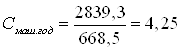

Отже, річні експлуатаційні витрати, пов’язані з експлуатацією (використанням) обчислюваної техніки (комп’ютера) за формулою (6.18):

Вріч = 40,71 + 1434 + 586,5 + 216,18 + 561,9 = 2839,3 грн./рік

Вартість однієї машинної години за формулою (6.17), становить:

грн./годину

грн./годину

Результати розрахунків оформляються у вигляді таблиці 6.10.

Таблиця 6.10. Витрати на оплату машинного часу

| Роботи, які вико-нуються на ЕОМ | Тривалість виконання робіт Тр.маш, год/рік | Вартість однієї машино-години, грн./год. | Сума витрат, грн. |

| Валютний контроль | 86,45 | 4,25 | 86,45۰4,25= 367,4 |

| Разом | 367,4 | ||

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... , а інша — з поставкою у майбутньому, але на вже обумовлених підставах. 3. Валютний контроль Валютний контроль представляє собою діяльність держави з приводу забезпечення валютного законодавства. Держава не тільки встановлює правила поведінки суб'єктів в формі правових норм при користуванні валютними цінностями, а й забезпечує виконання ними цих правових норм. Це є підставою законності ді ...

... форма митного контролю може бути проведений за рішенням начальника митного органа або особи, його що заміщає, при наявності підстав припускати, що фізична особа, що випливає через Державний кордон України й, що перебуває в зоні митного контролю або транзитній зоні аеропорту, відкритого для міжнародного повідомлення, приховує при собі й добровільно не видає товари, заборонені відповідно до ввозу ...

0 комментариев