ОПИС ПРЕДМЕТНОЇ ОБЛАСТІ

Обґрунтування вибору засобів реалізації

Алгоритми методів

ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

Днів – кількість робочих днів в одному році

Кошторис витрат на розробку й впровадження програмного продукту (ПП)

Відрахування на соціальні потреби

Накладні витрати

Визначення економічного ефекту від застосування програмного продукту

ОХОРОНА ПРАЦІ

Мікроклімат робочої зони

Освітлення робочого місця користувача ЕОМ

Навигация

ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

Ведення валютного контролю за митними деклараціями банків

93439

знаков

33

таблицы

22

изображения

6. ЕКОНОМІКО-ОРГАНІЗАЦІЙНА ЧАСТИНА

В останні роки в Україні і в світі значно розвинувся ринок програмних продуктів (ПП), що створило конкурентне середовище, в якому мусять діяти розробники програмного забезпечення. В цих умовах величезного значення набуває необхідність визначення конкурентоспроможності ПП, що розробляється, техніко-економічного обґрунтування доцільності розробки та ефективності їх використання.

Для вирішення цих завдань необхідно зробити:

– аналіз ринку та визначення конкурентоспроможності ПП;

– розрахунок трудомісткості та собівартості розробки і впровадження ПП;

– визначення економічної ефективності.

Для оцінки економічних показників ПП необхідно насамперед визначити трудомісткість та вартість його розробки і впровадження.

6.1 Розрахунок трудомісткості розробки і впровадження програмного продукту (ПП)

Перед тим як безпосередньо приступити до розрахунку трудомісткості даного програмного продукту за темою «Ведення валютного контролю за митними деклараціями інших банків», необхідно підготувати вихідні дані, що приведені в таблиці 6.1.

Трудомісткість розробки та впровадження програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» визначається для таких стадій розробки :

– технічне завдання (ТЗ);

– ескізний проект (ЕП);

– технічний проект (ТП);

– робочий проект (РП);

– впровадження (Вп).

Таблиця 6.1. Вихідні дані

| № п/п | Найменування | Значення |

| 1 | Кількість макетів (наборів даних) вхідної інформації, у тому числі: - змінної інформації (ЗІ) - m - банк даних (БД) - p | 9 8 1 |

| 2 | Кількість різновидів форм вихідної інформації | 3 |

| 3 | Ступінь новизни групи задач | «Г» |

| 4 | Складність алгоритму | 2 |

| 5 | Складність контролю вхідної та вихідної інформації | 12/22 |

| 6 | Мова програмування | Object Pascal+ SPL |

| 7 | Використання стандартних модулів | 40% |

| 8 | Програмний продукт | Не cтандартний |

Трудомісткість розробки та впровадження програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» визначається для таких стадій розробки :

– технічне завдання (ТЗ);

– ескізний проект (ЕП);

– технічний проект (ТП);

– робочий проект (РП);

– впровадження (Вп).

Всі ці стадії мають місце тільки при розробці дуже великих і складних ПП [9]. У даному випадку деякі стадії можуть бути відсутні, а саме може бути відсутньою стадія «Ескізний проект» (ЕП), тоді трудомісткість цієї стадії (ТЕП) враховується в трудомісткості Т’ТП за формулою :

![]() , (6.1)

, (6.1)

де ТЕП – трудомісткість для стадії ескізний проект, люд.-дні;

ТТП – трудомісткість для стадії технічний проект, люд.-дні.

Далі, стадії «Технічний проект» (ТП) і «Робочий проект» (РП) можуть об'єднуватися в технікоробочий проект (ТРП), тоді його трудомісткість складає:

![]() , (6.2)

, (6.2)

де ТРП – трудомісткість для стадії робочий проект проект, люд.-дні.

Трудомісткість розробки ПП розраховується на основі типових норм часу на програмування.

Для стадій “Технічне завдання” (ТЗ) та ”Ескізний проект” (ЕП) трудомісткість у людино-днях визначається в залежності від типу задачі та ступеню новизни за даними.

Для економічних задач на стадіях «Технічний проект» (ТП), «Робочий проект» (РП) та «Впровадження» (Вп) трудомісткість може бути розрахована в залежності від кількості форм вхідної та вихідної інформації за формулою (6.3) як для підстадії постановки задачі, так і для підстадії розробки програм.

![]() , (6.3)

, (6.3)

де k – кількість макетів вхідної інформації (згідно вихідних даних за таблицею 6.1);

l – кількість різноманітних форм вихідної інформації (згідно вихідних даних за таблицею 6.1);

a,b,c – коефіцієнти, значення яких визначаються.

Визначити загальну трудомісткість для економічних задач на стадіях «Технічний проект» (ТП), «Робочий проект» (РП) та «Впровадження» (Вп) можна за формулою:

![]() (6.4)

(6.4)

Таким чином, для стадії «Технічний проект» (ТП) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

2) для розробки програм за формулою (6.3)

![]() люд.-дні

люд.-дні

3) загальна трудомісткість за формулою (6.4);

![]() люд.-дні

люд.-дні

Для стадії «Робочий проект» (РП) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

2) для розробки програм за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) загальна трудомісткість за формулою (6.4)

![]() люд.-дні;

люд.-дні;

Для стадії «Впровадження» (Вп) трудомісткість складає:

1) для постановки задачі за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) для розробки програм за формулою (6.3)

![]() люд.-дні;

люд.-дні;

3) загальна трудомісткість за формулою (6.4)

![]() люд.-дні.

люд.-дні.

Норми часу, що наведені у вище, розраховані для групи задач ступеню новизни «Г» при використанні змінної інформації (ЗІ). Для визначення трудомісткості ПП з іншими характеристиками потрібно використати поправочні коефіцієнти.

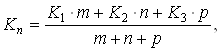

Так, при використанні інформації різних видів поправочний коефіцієнт для визначення трудомісткості робіт розраховується за формулою:

(6.5)

(6.5)

де К1, К2, К3 – поправочні коефіцієнти (таблиці 6.2 та 6.3 відповідно для стадій “Технічний проект” та “Робочий проект”);

m, n, p – кількість наборів даних відповідно ЗІ, НДІ, БД (згідно вхідних даних з таблиці 6.1).

Таблиця 6.2. Поправочні коефіцієнти для розрахунку трудомісткості робіт Кп на стадії “Технічний проект”

| Вид використаної інформації | Ступінь новизни |

| Г | |

| ЗІ (m) | 0.50 |

| БД (p) | 1.25 |

Таблиця 6.3. Поправочні коефіцієнти для розрахунку трудомісткості робіт Кп на стадії “Робочий проект”

| Вид використаної інформації | Група складності алгоритму | Ступінь новизни |

| В | ||

| ЗІ | 2 | 0.58 |

| БД | 2 | 0.20 |

Таким чином, поправочний коефіцієнт для визначення трудомісткості робіт Кп відповідно на стадії “Технічний проект” (ТП) та “Робочий проект” (РП) за формулою (6.5) складає:

1) на стадії “Технічний проект” (ТП)

![]()

2) на стадії “Робочий проект” (РП)

![]()

Норми часу на розробку стадій “Робочий проект” та “Впровадження” розраховані при складності контролю вхідної інформації – 12 і вихідної – 22. В інших випадках необхідно користуватися поправочним коефіцієнтом Кск (таблиця 6.4).

Таблиця 6.4. Поправочні коефіцієнти, які враховують складність контролю вхідної та вихідної інформації Кск

| Складність контролю | Складність контролю вихідної інформації | |

| вхідної інформації | 21 | 22 |

| 11 | 1.16 | 1.07 |

| 12 | 1.08 | 1.00 |

Таким чином, при розробці даного програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» на стадіях “Робочий проект” (РП) та впровадження “Впровадження” (Вп) поправочний коефіцієнт, який враховує складність контролю вхідної і вихідної інформації буде становити Kск = 1.

При використанні мов програмування низького рівня, норми часу для стадії „Робочий проект” (РП) потрібно скоригувати з урахуванням коефіцієнта Км, у розглядаємому випадку Км. = 1.

Коли при розробці ПП використовуються стандартні модулі і (або) пакети прикладних програм, типові програми, норми часу коригують за допомогою коефіцієнта Кст, значення якого залежить від процентного відношення використаних пакетів і програм, і для стадій «Робочий проект» (РП) та «Впровадження» (Вп) приведений в таблиці 6.5.

Таблиця 6.5. Поправочні коефіцієнти при використанні типових проектних рішень, типових програм та стандартних модулів на стадіях “Робочий проект” та “Впровадження”

| Ступінь використання ППП, типових програм, стандартних модулів | Кст |

| 60 % та вище | 0.5 |

| 40... 60 % | 0.6 |

| 25...40 % | 0.7 |

| 20...25 % | 0.8 |

Для розробляємого програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» на стадіях “Робочий проект” (РП) та впровадження “Впровадження” (Вп) необхідно ввести поправочний коефіцієнт Кст = 0,7 при використанні типових програм і стандартних модулів із ступенем використання ПП 40%.

При розробці стандартного ПП норму часу слід коректувати за допомогою коефіцієнта Кст.п. В данному випадку Кст.п = 1.

Всі зазначені вище коефіцієнти для розрахунку трудомісткості розробки ПП на стадіях «Технічний проект», «Робочий проект» та «Впровадження» заносимо в таблицю 6.6.

Загальна скоригована трудомісткість розробки ПП з врахуванням всіх поправочних коефіцієнтів може бути визначена за формулою:

Т0 = Тр۰Кп۰Кск۰Км۰Кст۰Кст.п (6.6)

Розрахунок загальної скоригованої трудомісткості розробки програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» з врахуванням всіх поправочних коефіцієнтів на всіх стадіях проектування за формулою (6.6) приводиться в таблиці 6.6. Відповідно в таблиці 6.6 приводиться і розрахунок загальної трудомісткості з урахуванням об’єднання стадій розробки за формулами (6.1) та (6.2).

Загальна кількість людей, що приймають участь у розробці програмного продукту (ПП) за темою «Ведення валютного контролю за митними деклараціями інших банків» становить 5 фахівців: керівник роботи; головний спеціаліст; програміст; тестувальник; спеціаліст з впровадження програмного продукту.

Тривалість розробки програмного продукту (ПП) можна визначити за формулою (6.7), при цьому необхідно враховувати, що вона повинна складати не більше ніж півроку:

![]() , (6.7)

, (6.7)

де Т’0 – загальна трудомісткості з урахуванням об’єднання стадій розробки, люд.-дні;

R – загальна кількість працівників, що приймає участь у розробці ПП на кожній відповідній стадії розробки, люд.;

Похожие работы

... фінансових операцій та надання у встановленому порядку відповідної інформації до регіонального підрозділу боротьби з відмиванням доходів, одержаних злочинним шляхом; 5 КОНТРОЛЬ ЗА СПРАВЛЯННЯМ ПРЯМИХ ПОДАТКІВ. ПОДАТОК НА ПРИБУТОК Справляння податку на прибуток підприємств в Україні регулюється наступними законодавчими актами : а) Основні : - Закон України “Про систему оподаткування в ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... , а інша — з поставкою у майбутньому, але на вже обумовлених підставах. 3. Валютний контроль Валютний контроль представляє собою діяльність держави з приводу забезпечення валютного законодавства. Держава не тільки встановлює правила поведінки суб'єктів в формі правових норм при користуванні валютними цінностями, а й забезпечує виконання ними цих правових норм. Це є підставою законності ді ...

... форма митного контролю може бути проведений за рішенням начальника митного органа або особи, його що заміщає, при наявності підстав припускати, що фізична особа, що випливає через Державний кордон України й, що перебуває в зоні митного контролю або транзитній зоні аеропорту, відкритого для міжнародного повідомлення, приховує при собі й добровільно не видає товари, заборонені відповідно до ввозу ...

0 комментариев