Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Проверка начисления заработной платы в соответствии с формой оплаты труда

Проверка начисления оплаты труда совместителям, временным и сезонным работникам

Проверка начислений сумм премий и материальной помощи

Проверка начисления прочих выплат

Проверка удержаний из заработной платы

Проверка выплаты заработной платы работникам

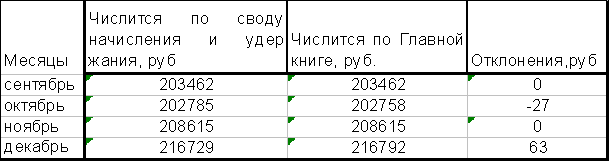

Проверка порядка учета заработной платы в бухгалтерском учете

Навигация

Аудит расчетов по оплате труда

Аудит расчетов по оплате труда

95257

знаков

3

таблицы

0

изображений

Введение

При переходе к рыночной экономике произошли кардинальные изменения во многих сферах экономической деятельности, в том числе и в системе оплаты труда, складываются новые отношения между государством, предприятием и работником по поводу организации труда.

Переход на рыночные отношения внес изменения и в формы регулирования трудовых отношений, теперь непосредственной юридической формой регулирования трудовых отношений являются трудовой и коллективный договора. Предприятия вправе выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед предприятием.

Постоянно вносятся изменения в нормативную базу, касающуюся оплаты труда, удержаний из нее и начислений на оплату труда. Поэтому бухгалтеру необходимо быть всегда информированным в сфере Законодательных актов РФ. Неправильный учет оплаты труда, начислений и удержаний приводит к искажению бухгалтерских данных, исчислению неверной налоговой базы, для определения налогов и взносов и соответственно возникают проблемы с работниками, налоговыми органами, пенсионным фондом, фондом социального страхования и другими органами исполнительной власти. Достоверность данных учета и основанная на нем информация имеет большое значение, как для государства, так и для собственника предприятия. Здесь возникает необходимость в аудиторской проверки организации оплаты труда на предприятии.

Аудит оплаты труда - представляет собой проверку достоверности отражения операций по оплате труда, сверку с данными бухгалтерской отчетности, соблюдение норм Трудового законодательства, Гражданского кодекса РФ, Налогового кодекса РФ, отдельных Федеральных законов РФ, положений по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, применение унифицированных форм в учете труда и заработной плате.

Цель аудита расчетов по оплате труда - составить обоснованное мнение относительно достоверности и полноты информации о состоянии расчетов по оплате труда, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней.

Глава 1 Общий подход к разработке методики аудита по учету труда и его оплаты

1.1 Источники информации для аудиторской проверки соблюдения трудового законодательства и расчетов по оплате труда

Основная задача аудита расчетов с работниками по заработной плате - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаний из нее и правильности ведения бухгалтерского учета по оплате труда. Проверка носит комплексный характер и включает контроль соблюдения нормативно-правовых актов, касающихся трудового законодательства, правильности начисления различных видов оплат и удержаний, правильности ведения бухгалтерского учета расчетов, как по физическим лицам, так и в целом по предприятию, а также начисления налогов и платежей с фонда оплаты труда и выплат социального характера.

Источниками информации являются документы по зачислению, увольнению и переводу работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность. В соответствии со статьей 9 Федерального закона от 21.11.96 г. N 129-ФЗ "О бухгалтерском учете" все хозяйственные операции должны отражаться в учете на основании документов, составленных по формам, содержащимся в альбомах унифицированных форм первичной учетной документации. В качестве первичных документов преимущественно используются унифицированные формы первичной документации, утвержденные Государственным комитетом РФ по статистике (постановление от 05 января 2004 года №1).

По учету кадров организации независимо от формы собственности, осуществляющих деятельность на территории РФ, используют следующие унифицированные формы:

§ «Приказ (распоряжение) о приеме работника на работу» (ф. № Т-1);

§ «Приказ (распоряжение) о приеме работников на работу» (ф. № Т-1а);

§ «Личная карточка работника» (ф. № Т-2);

§ «Личная карточка государственного (муниципального) служащего» (ф. № Т-2ГС (МС);

§ «Штатное расписание» (ф. № Т-3);

§ «Учетная карточка научного, научно-педагогического работника» (ф. № Т-4);

§ « Приказ (распоряжение) о переводе работника на другую работу» (ф. № Т-5);

§ « Приказ (распоряжение) о переводе работников на другую работу» (ф. № Т-5а);

§ «Приказ (распоряжение) о предоставлении отпуска работнику» (ф. № Т-6);

§ «Приказ (распоряжение) о предоставлении отпуска работникам» (ф. № Т-6а);

§ «График отпусков» (ф. № Т-7);

§ «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении) (ф. № Т-8);

§ «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении) (ф. № Т-8а);

§ «Приказ (распоряжение) о направлении работника в командировку» (ф. № Т-9);

§ «Приказ (распоряжение) о направлении работников в командировку» (ф. № Т-9а);

§ «Командировочное удостоверение» (ф. № Т-10);

§ «Служебное задание для направления в командировку и отчет о его выполнении» (ф. № Т-10а);

§ «Приказ (распоряжение) о поощрении работника (ф. № Т-11);

§ «Приказ (распоряжение) о поощрении работников» (ф. № Т-11а);

По учету рабочего времени и расчетов с персоналом по оплате труда на организации независимо от формы собственности, осуществляющие деятельность на территории РФ, кроме бюджетных учреждений применяются:

§ «Табель учета рабочего времени и расчета оплаты труда» (ф. № Т-12);

§ «Табель учета рабочего времени» (ф. № Т-13);

§ «Расчетно-платежная ведомость (ф. № Т-49);

§ « Расчетная ведомость» (ф. № Т-51);

§ « Платежная ведомость» (ф. № Т-53);

§ « Журнал регистрации платежных ведомостей» (ф. № Т-53а);

§ « Лицевой счет» (ф. № Т-54);

§ « Лицевой счет (свт)» (ф. № Т-54а);

§ «Записка-расчет о предоставлении отпуска работнику» (ф. № Т-60);

§ «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (ф. № Т-61);

§ «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы» (ф. № Т-73).

Проверяется наличие первичных документов, которые являются основанием для заполнения сведений лицевых счетов:

§ наряды на сдельную работу;

§ наряды-заказы на выполнение работы;

§ путевые листы;

§ листки о временной нетрудоспособности;

§ приказы (распоряжения) руководителя о выплате премий, оказания материальной помощи;

§ исполнительные документы, поступившие в организацию и другие.

К регистрам, которые подлежат проверке, относятся:

§ сводные ведомости распределения заработной платы (по видам, шифрам затрат и др.);

§ регистры по сч. 76 «Расчеты с разными дебиторами и кредиторами» в части расчетов по исполнительным листам и депонированной заработной плате, по сч.70 «Расчеты с персоналом по оплате труда»;

§ журналы-ордера № 8 и № 10, журналы по счету № 70, ведомости по счету № 70 (при журнально-ордерной форме учета);

§ главная книга;

§ баланс (ф. № 1).

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев