Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Проверка начисления заработной платы в соответствии с формой оплаты труда

Проверка начисления оплаты труда совместителям, временным и сезонным работникам

Проверка начислений сумм премий и материальной помощи

Проверка начисления прочих выплат

Проверка удержаний из заработной платы

Проверка выплаты заработной платы работникам

Проверка порядка учета заработной платы в бухгалтерском учете

Навигация

Проверка выплаты заработной платы работникам

Аудит расчетов по оплате труда

95257

знаков

3

таблицы

0

изображений

3.2 Проверка выплаты заработной платы работникам

Для проверки правильности расчета суммы заработной платы, подлежащей выплате работнику после удержаний, аудитор в расчетно-платежной ведомости (форма № Т-49) выборочным путем осуществляет расчет суммы к выдаче путем вычитания из начисленного заработка общей суммы удержаний. Расчет в конце месяца производят обычно по расчетно-платежной ведомости (форма № Т-49). Сумма в расчетно-платежной ведомости (расчетных листках) сопоставляется с суммами к выдаче в платежной ведомости (форма № Т-53). Для выплаты заработной платы могут оформляться расходные кассовые ордера (форма № КО-2). Аванс за первую половину месяца обычно выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40% заработка по тарифным ставкам или окладам с учетом отработанных работниками дней. Аудитор должен обратить внимание на порядок документального оформления платежной ведомости и на наличие депонированной заработной платы. Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает пометку «депонировано». Затем составляет реестр депонентов и на титульном листе ведомости указывает фактически выплаченную и невыплаченную сумму заработной платы. Депонированная сумма на оплату труда отражается в бухгалтерском учете до истечения срока исковой давности, составляющего три года. Депонированные суммы должны отдельно храниться, и выдаваться по первому требованию их получателям. В течение трех лет работники, не получившие денег, имеют право потребовать их выплату. В этом случае выдача депонированной суммы осуществляется по расходному кассовому ордеру. Если же депонент выдается группе лиц, то составляется платежная ведомость с указанием «Выдача депонента».

Аудитором проверяется своевременность расчетов с работниками по оплате труда, в соответствии со статьей 136 Трудового кодекса РФ заработная плата должна выплачиваться не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором. При совпадении установленного дня выплаты с выходным или нерабочим днем, работодатель должен выплатить заработную плату накануне в последний рабочий день.

Статьей 142 Трудового кодекса РФ установлена ответственность работодателя за невыплату заработной платы в установленные сроки. За просрочку выплаты в соответствии со статьей 236 Трудового кодекса РФ выплачивается денежная компенсация в размере не ниже одной трехсотой действующей в течение времени задержки ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день просрочки, начиная со следующего дня после установленного срока выплаты и по день фактического расчета включительно.

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором или трудовым договором. Обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя.

Глава 4 Методика проверки учета заработной платы

4.1 Проверка организации синтетического учета оплаты труда

При проверке организации учета оплаты труда, аудитор проверяет правильность составления бухгалтерских проводок и занесению данных в регистры учета. Для синтетического учета расчетов с персоналом по оплате труда предназначен счет 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражаются начисления по оплате труда. По дебиту счета отражаются удержания из начисленной суммы оплаты труда. При проведении аудита необходимо сверить тождество данных аналитического учета расчетов по оплате труда оборотам и остаткам по счету 70 синтетического учета.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

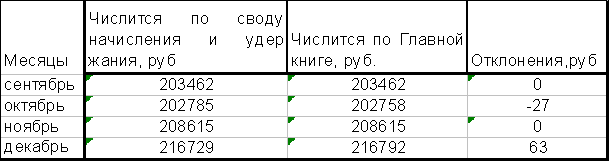

Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по счету 70 «Расчеты с персоналом по оплате труда» за проверяемый месяц, и подтверждается достоверность бухгалтерской записи по дебету счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 69 «Расчеты по социальному страхованию и обеспечению», 91 «Прочие доходы и расходы» и другим и кредиту счета 70 «Расчеты с персоналом по оплате труда». Суммы удержаний из заработной платы и выплат доходов работникам подтверждаются проводками по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и прочим. В заключение аудитор осуществляет общую проверку реальности сальдо по счету 70 «Расчеты с персоналом по оплате труда» в бухгалтерском учете, Главной книге и бухгалтерском балансе.

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев