Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Проверка начисления заработной платы в соответствии с формой оплаты труда

Проверка начисления оплаты труда совместителям, временным и сезонным работникам

Проверка начислений сумм премий и материальной помощи

Проверка начисления прочих выплат

Проверка удержаний из заработной платы

Проверка выплаты заработной платы работникам

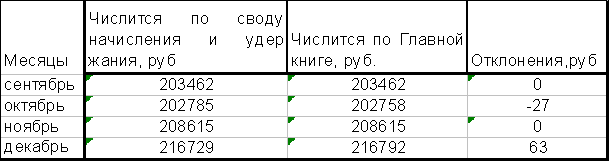

Проверка порядка учета заработной платы в бухгалтерском учете

Навигация

Проверка начисления заработной платы в соответствии с формой оплаты труда

Аудит расчетов по оплате труда

95257

знаков

3

таблицы

0

изображений

2.1 Проверка начисления заработной платы в соответствии с формой оплаты труда

Как известно, существуют следующие основные формы оплаты труда – повременная, сдельная, аккордная.

- Повременная оплата труда имеет свои системы повременная простая и премиальная.

При простой повременной оплате труда оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно-премиальной системе оплате труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или другому измерителю.

При проведении аудита необходимо установить выполняются ли требования нормативных актов при начислении повременной оплаты труда.

При повременной системе оплаты труда работникам оплачивается то время, которое они фактически отработали.

При этом труд работников может оплачиваться:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в Положении об оплате труда и указываются в штатном расписании.

Правильность начисления заработной платы за отработанное время аудитор устанавливает при взаимной сверке данных с табелем учета рабочего времени.

В табеле отмечаются фактически отработанные часы и дни, указываются причины неявок на работу и т.д.

При этом устанавливается обоснованность оплаты часов ночной, сверхурочной работы, в выходные и праздничные дни, в соответствии с коллективным, трудовым договором. Сумма заработной платы в случае повременной оплаты труда с учётом должностного оклада работника определяется как отношение произведения оклада и отработанного времени к месячному фонду рабочего времени, выраженному в часах. Если оплата труда работника осуществляется с применением разрядов и тарифов, то заработная плата вычисляется путём умножения тарифа соответствующего разряда на фактически отработанное за месяц время.

- Сдельная оплата труда также имеет свои системы прямая, премиальная, прогрессивная, косвенная.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При сдельно-премиальной системе платы труда рабочих предусматривается премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламаций и т.п.)

При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы.

При косвенно-сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

При проведении аудита необходимо установить выполняются ли требования нормативных актов при начислении сдельной оплаты труда.

Чтобы рассчитать зарплату при сдельной оплате труда, нужно выработку этого работника умножить на установленные расценки. Сдельные расценки определяются так: часовую (тарифную) ставку, соответствующую разряду выполненной работы, делят на часовую (дневную) норму выработки.

Проверка бухгалтерского учёта начисления сдельной заработной платы производится и с учётом характеристик и правил начисления конкретного вида сдельной заработной платы. При прямой сдельной, итоговая сумма заработной платы начисляется исходя из произведения количества изготовленной работником продукции и установленных расценок за единицу продукции. При сдельно-прогрессивной, чтобы исчислить заработную плату применяют так называемую исходную базу (нормативное количество единиц продукции), которой соответствуют заранее оговоренные расценки, а всякое превышение нормы выработки влечёт за собой оплату по повышенным расценкам в части выработки сверх установленной нормы.

При проверке нарядов, следует проанализировать наряды по датам их выдачи, сопоставить фамилии рабочих в нарядах и табелях учета рабочего времени с данными учета личного состава. Особое внимание следует обратить на наряды, выписанные на лиц, не состоящих в списочном составе предприятия и проработавших непродолжительное время, а также наряды по устранению брака по переделке работ, выполненных с низким качеством.

Неисправимый брак оформляют актом о браке или ведомостью о браке и, кроме того, его отмечают в первичных документах по учету выработки, брак не по вине работника оплачивается наравне с годными изделиями, по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным расценкам в зависимости от годности продукции. Исправимый брак актом или ведомостью о браке не оформляют.

- Аккордная форма оплаты труда предусматривает определение совокупного

заработка за выполнение определенных стадий работы или производство определенного объема продукции. При проверке нужно установить имеются ли документы о выполненной работе.

При работе в районах Крайнего Севера и приравненных к ним местностях к заработной плате любой формы устанавливаются районные коэффициенты и процентные надбавки за непрерывный стаж работы в таких местностях.

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев