Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Проверка начисления заработной платы в соответствии с формой оплаты труда

Проверка начисления оплаты труда совместителям, временным и сезонным работникам

Проверка начислений сумм премий и материальной помощи

Проверка начисления прочих выплат

Проверка удержаний из заработной платы

Проверка выплаты заработной платы работникам

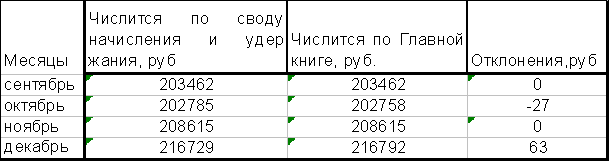

Проверка порядка учета заработной платы в бухгалтерском учете

Навигация

Проверка начисления прочих выплат

Аудит расчетов по оплате труда

95257

знаков

3

таблицы

0

изображений

2.4 Проверка начисления прочих выплат

Что касается всех прочих выплат, в том числе и отпускных, то в подавляющем большинстве случаев их расчёт и начисление производится с учётом среднего размера заработной платы работника. Здесь аудитор обращает внимание, прежде всего, на исходные данные (оклад сотрудников) и общие правила расчёта среднего размера заработной платы. Согласно статье 139 Трудового кодекса РФ при любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему суммы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При работе с данными, содержащими сведения о среднем размере заработной платы, аудитору следует помнить, что порядок определения этого размера для каждого конкретного случая может иметь свои собственные особенности. Так, например, средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней. А при установлении работнику неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 5-дневной (6-дневной) рабочей недели, приходящихся на время, отработанное в расчетный период. Поэтому во всех подобных случаях проверяющему надлежит пользоваться нормами, содержащимися в Постановлении Правительства РФ от 24 декабря 2007 г. N 922 “Об особенностях порядка исчисления средней заработной платы”. При исчислении компенсаций на увольнение необходимо проверить дни, подлежащие оплате за неиспользуемый отпуск, они находятся так: произведение дней отпуска установленных трудовым, коллективным договором на количество отработанных месяцев с последнего отпуска с учетом сведений в графике отпусков все делят на 12 месяцев. Компенсация на увольнение находится путем умножения средне - дневного заработка на дни неиспользуемого отпуска.

Контроль правильности начисления пособий по временной нетрудоспособности и отпускных работникам. Аудит осуществляется, как правило, выборочным способом. Аудитор проводит следующие процедуры:

§ проверка наличия документального подтверждения начисления пособий

по временной нетрудоспособности и отпускных (заявления, приказы, листки временной нетрудоспособности);

§ проверка соблюдения законности начисления выплат в соответствии с

действующим законодательством и Трудовым кодексом РФ (стаж работы, соблюдение максимального размера пособия по временной нетрудоспособности, количество дней отпуска);

При нахождении пособий по временной нетрудоспособности необходимо правильно исчислить страховой стаж.

Страховой стаж исчисляется путем подсчета календарного времени работы, при этом не имеют значения причины увольнения с предыдущих мест работы (в том числе и за виновные действия) и продолжительность перерывов между работами. Размер пособия по временной нетрудоспособности зависит от величины страхового стажа (п. 1 ст. 5 Закона N 255-ФЗ). При страховом стаже до 5 лет пособие по временной нетрудоспособности будет рассчитано исходя из 60% среднего заработка. При страховом стаже от 5 до 8 лет - исходя из 80% среднего заработка и при страховом стаже 8 и более лет - исходя из 100% среднего заработка. Подсчет страхового стажа осуществляется в соответствии с Правилами, утвержденными приказом Минздравсоцразвития России от 06.02.2007 N 91.

Пособия по временной нетрудоспособности, по беременности и родам исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности, отпуска по беременности и родам.

В заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, включаются все предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по Единому социальному налогу, зачисляемого в Фонд социального страхования.

Средний дневной заработок для исчисления пособий по временной нетрудоспособности, по беременности и родам определяется путем деления суммы начисленного заработка за последние 12 календарных месяцев, на число календарных дней, приходящихся на период, за который учитывается заработная плата.

Размер дневного пособия по временной нетрудоспособности, по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку.

Размер пособия по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

В соответствии с Федеральным законом РФ от 25.11.2008 г. № 216-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2009 год и на плановый период» с 2009 года

-максимальный размер пособия по временной нетрудоспособности -18720 рублей;

-максимальный размер пособия по беременности и родам - 25390 рублей;

-максимальный размер единовременной выплаты при несчастном случае на производстве (профессиональном заболевании) – 56200 рублей;

-максимальный размер ежемесячной выплаты при несчастном случае на производстве (профессиональном заболевании) -43230 рублей.

§ документальная проверка начисления пособий по временной нетрудоспособности и отпускных (оформление листков временной нетрудоспособности, расчетов отпуска);

§ арифметическая проверка расчетов пособий по временной нетрудоспособности и отпускных (пересчитываются суммы, указанные бухгалтером).

При проведении аудита отпускных необходимо установить выполняются ли требования нормативных актов о порядке предоставления основного отпуска.

Ежегодный основной оплачиваемый отпуск сотруднику предоставляют каждый год. Правда, здесь имеется в виду не календарный, а рабочий год - его отсчитывают с момента поступления работника в организацию.

Очередность предоставления основных и дополнительных отпусков определяют ежегодно. Для этого работодатель должен составить график отпусков (форма Т-7). График отпусков можно разработать, используя унифицированную форму (Т-7), которая утверждена постановлением Госкомстата РФ от 5 января 2004 г. N 1. Однако организация вправе составить график и в произвольной форме.

Утвердить его нужно не позднее чем за две недели до наступления календарного года (ст. 123 ТК РФ). Если у организации есть выборный профсоюзный орган, то график принимается с учетом его мнения.

Согласно статье 115 Трудового кодекса РФ, продолжительность основного отпуска 28 календарных дней. Однако для некоторых работников трудовое законодательство предусматривает более длинные основные отпуска. Например, несовершеннолетние сотрудники могут отдыхать 31 календарный день.

За первый год работы сотрудник должен отдыхать не менее 28 календарных дней.

Начисление отпускных производится на основании приказа (распоряжения) форма Т-6, Т-6а. Расчет отпускных осуществляется в форме Т-60. Сумма отпускных находится, средне дневной заработок умножается на дни отпуска. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

В случае если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример 1. Аудитор установил, что сумма отпускных, выплаченных работникам организации, составила 150 000 рублей. Она документально подтверждена приказами о предоставлении отпуска работникам и расчетами суммы отпускных произвольной формы. Таким образом, бухгалтером нарушен порядок документального оформления суммы отпускных. Согласно постановлению Госкомстата РФ от 05.01.04 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» для оплаты отпуска необходимо составлять документы по унифицированным формам:

§ «Приказ (распоряжение) о предоставлении отпуска работнику» (ф. № Т-6);

§ «Приказ (распоряжение) о предоставлении отпуска работникам» (ф. № Т-6а);

§ «Записка-расчет о предоставлении отпуска работнику» (ф. № Т-60).

Поэтому для того, чтобы расходы на оплату отпуска работникам были признаны документально подтвержденными в бухгалтерском и в налоговом учете, бухгалтеру необходимо используемые формы приказов о предоставлении отпуска, заменить на унифицированные формы, расчет отпуска осуществлять в унифицированной форме № Т-60.

Глава 3 Методика проверки удержаний и выплаты заработной платы

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев