Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Проверка начисления заработной платы в соответствии с формой оплаты труда

Проверка начисления оплаты труда совместителям, временным и сезонным работникам

Проверка начислений сумм премий и материальной помощи

Проверка начисления прочих выплат

Проверка удержаний из заработной платы

Проверка выплаты заработной платы работникам

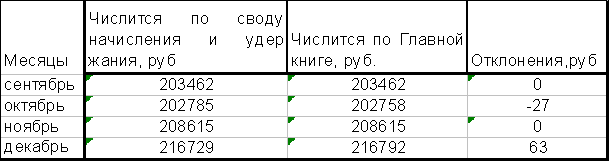

Проверка порядка учета заработной платы в бухгалтерском учете

Навигация

Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Аудит расчетов по оплате труда

95257

знаков

3

таблицы

0

изображений

1.2 Организация внутреннего контроля обязательств по оплате труда и системы оплаты труда

Приступая к проверке расчетов по оплате труда, аудитор должен установить:

§ формы и системы оплаты труда, применяемые в организации;

§ наличие локальных нормативных документов;

§ списочный состав работников;

§ порядок организации бухгалтерского учета расчетов по оплате труда.

Аудиторская проверка включает следующие направления:

- проверка локальных документов по учету труда и заработной платы.

Трудовые отношения между организацией и работниками могут быть оформлены одним из трех основных способов: трудовым договором (контрактом), коллективным договором или договором гражданско-правового характера.

Трудовой договор (контракт) - соглашение между трудящимся и работодателем, по которому одна сторона обязуется выполнять работу по определенной специальности, квалификации или должности с подчинением внутреннему распорядку, а другая - выплачивать заработную плату и обеспечивать условия труда, предусмотренные законодательством о труде, локальными договорами организации и соглашением сторон. Трудовые отношения с совместителями также оформляются трудовым соглашением. При этом общая продолжительность рабочего времени в месяц не может превышать половины месячной нормы, предусмотренной для соответствующих категорий работников. В процессе проверки необходимо удостовериться по табелю учета рабочего времени в том, что данная норма соблюдается.

Коллективный договор и другие локальные нормативные акты регулируют трудовые отношения наравне с трудовым соглашением (контрактом). К локальным нормативным актам относятся Положение о системе оплаты труда, Положение о премировании и другие, в которых фиксируются все условия оплаты труда, входящие в компетенцию организации.

. Аудит законности регулирования трудовых взаимоотношений между работниками и организацией осуществляется на соответствие Трудовому кодексу РФ с использованием следующих аудиторских процедур:

- изучение содержания и структуры коллективного договора, трудового договора;

- определение порядка разработки проекта договора и его заключения;

- установление срока действия коллективного договора, трудового договора;

- определение порядка изменения и дополнения коллективного договора, трудового договора.

С точки зрения совершенствования содержания коллективного, трудового договора необходимо обратить внимание на то, включены ли в него следующие дополнительные положения по локальному нормативному регулированию расчетов по заработной плате (необходимость внесения отдельных положений в коллективный, трудовой договор обусловлена требованиями Налогового кодекса РФ в отношении организации налогового учета расчетов по оплате труда):

§ порядок и размеры начислений стимулирующего характера, в том числе премий за

производственные результаты, надбавок к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

§ порядок и размеры стимулирующего и (или) компенсирующего характера,

связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные, праздничные дни, производимые в соответствии с Трудовым кодексом РФ.

Эти доплаты не могут быть ниже размеров установленных Трудовым кодексом РФ. «Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно».[1]

«Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

сдельщикам - не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), - в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором».[2]

«Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Минимальные размеры повышения оплаты труда за работу в ночное время устанавливаются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Конкретные размеры повышения оплаты труда за работу в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором».[3]

«При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по причинам, не зависящим от работодателя и работника, за работником сохраняется не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально фактически отработанному времени.

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работника оплата нормируемой части заработной платы производится в соответствии с объемом выполненной работы».[4]

«Время простоя по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Время простоя по вине работника не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя.

Если творческие работники средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иные лица, участвующие в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, в течение какого-либо времени не участвуют в создании и (или) исполнении (экспонировании) произведений или не выступают, то указанное время простоем не является и может оплачиваться в размере и порядке, которые устанавливаются коллективным договором, локальным нормативным актом, трудовым договором».[5]

В дополнение к коллективному договору утверждается положение об оплате труда и премировании работников и правила внутреннего трудового распорядка. Условия выплаты заработной платы, премий, поощрений устанавливаются в организации на основании положения об оплате труда и премировании работников. Организация трудового режима утверждается правилами внутреннего трудового распорядка.

Все внутренние локальные нормативные документы должны быть подвергнуты контролю с использованием следующих методов аудита:

§ проверка наличия внутренних нормативных документов по заработной плате;

§ контроль на соответствие действующему Трудовому кодексу РФ и Налоговому

кодексу РФ;

§ проверка полноты отражения положений, регулирующих вопросы организации

учета заработной платы, выплат, режима работы, соблюдения трудовой дисциплины;

§ проверка штатного расписания организации, изучается на соответствие типовой

форме и списочному составу работников, наличие изменений, вносимых в течение отчетного года.

Проверка штатного расписания организации осуществляется с использованием следующих приемов аудита: проверки на соответствие унифицированной форме, контроля по существу, в том числе арифметического контроля.

Форма № Т-3 «Штатное расписание» применяется для оформления структуры, штатного состава и штатной численности организации в соответствии с ее уставом (положением). Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Оно утверждается приказом (распоряжением) руководителя организации или уполномоченного им лица. Кроме того, штатное расписание должно быть подписано главным бухгалтером и руководителями структурных подразделений. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им лица. Контроль штатного расписания по существу включает проверку: оформления структуры, штатного состава, численности, перечня должностей, должностных окладов, наличия надбавок, сведений о месячном фонде заработной платы.

Проверка наличия приказов (распоряжений) о приеме на работу и трудовых договоров осуществляется в отношении:

§ соответствия типовой форме;

§ указания профессии (должности);

§ наличия испытательного срока;

§ условий приема на работу и характера предстоящей работы;

§ наличия суммы оклада (сдельной расценки).

Приказы о приеме работников на работу оформляются по форме № Т-1 или № Т-1а на основании постановления Госкомстата России от 05.01.04 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Основанием для издания приказа (распоряжения) о приеме на работу является трудовой договор, который заключается с каждым работником при приеме его на работу.

Аудит трудовых договоров осуществляется на соответствие Трудовому кодексу РФ, в соответствии с которым трудовой договор должен содержать следующие положения: об обязанностях сторон, условиях оплаты труда, условиях предоставления отпуска, условиях социального страхования и социального обеспечения.

Контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета. Такой контроль заключается в ежедневной регистрации явок на работу, ухода с нее, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Учет осуществляется в табеле учета рабочего времени (форма № Т-13) на предмет соответствия типовой форме, наличия отметки о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время, а также отметки о фактически отработанном времени и днях в месяце.

При сдельной оплате труда, проверяют наличие документов о выработке продукции, где указывается количество изготовленной продукции работником, норм и расценок по видам работ и сдельных расценок с учетом необходимой квалификации. Анализируя наряды на сдельную работу по датам их выдачи, проводят сопоставление фамилий рабочих в нарядах и табелях учета рабочего времени с данными учета личного состава, аудитор определяет, нет ли случаев в них вымышленных лиц, повторного начисления сумм по ранее оплаченным документам.

Количество и качество выполненных работ фиксируется в нарядах и нарядах-заказах. Эти документы подписывают мастер, нормировщик и бригадир (или начальник цеха). Наряды выдаются на все те работы, что должны быть выполнены в течение периода, за который начисляется зарплата (обычно на месяц). А если за этот срок работы не были сделаны? Тогда наряд закрывается на тот объем работ, который сотрудник успел выполнить. А на оставшуюся часть работ выписывают новый наряд.

К каждому наряду составляют табель-расчет. В нем перечисляются сотрудники, их квалификационные разряды и количество отработанных часов.

После этого нормировщик проверяет нормы, указывает сдельные расценки и сдает документы в бухгалтерию, чтобы сотрудникам начислили зарплату.

Можно применять различные виды сдельной оплаты труда: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная. Какой именно - зависит от условий работы сотрудников.

При аккордной форме оплаты труда, которая предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного вида продукции, проверяется наличие актов выполненных работ.

Контроль начисления труда рабочим при отступлении от нормальных условий труда, которые оплачиваются дополнительно к действующим расценкам на сдельную работу. Эти доплаты проверяют на основании соответствующих документов:

§ на дополнительные операции, не предусмотренные технологией производства-

нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали);

§ отклонения от нормальных условий работы - листком на доплату, который

выписывают на бригаду или отдельного рабочего, в нем указывают номер основного документа (наряда, ведомости и др.), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку.

При проверке документального оформления договоров гражданско-правового характера аудитор должен выборочно проверить наличие договоров, заполненных с соблюдением всех реквизитов, заверенных печатями и подписями сторон, а также смет, доверенностей и актов выполненных работ.

Проверка правильности начисления основной и дополнительной заработной платы по расчетно-платежным ведомостям, расчетным листкам, лицевым счетам. При этом помимо подтверждения основного заработка аудитор должен проверить наличие:

§ оправдательных документов, подтверждающих прочие выплаты работникам;

§ справок-расчетов бухгалтерии на доплаты при отклонении от нормальных условий труда;

§ приказов руководителя о премировании;

§ заявлений и приказов руководителя о выдаче материальной помощи.

По общему правилу заработная плата в РФ выплачивается работникам в денежной форме в национальной российской валюте, то есть в рублях. Тем не менее, в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в натуральной форме. При этом, как указывается в статье 131 Трудового кодекса РФ доля заработной платы, выплачиваемой в натуральной форме, не может превышать 20 процентов от начисленной месячной заработной платы. Законом не допускается выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот. Аудитор должен проверить соответствие выплат в натуральной форме нормам Трудового кодекса РФ.

Все внутренние документы должны быть установлены на наличие подписей должностных лиц, правильность заполнения всех реквизитов, нет ли в документах подчисток, неоговоренных исправлений.

Глава 2 Методика проверки начислений заработной платы

Похожие работы

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... 2009 г. и финансовых результатов его деятельности за 9 месяцев 2009 г. исходя из Федерального закона «О бухгалтерском учёте» № 129-ФЗ от 23 ноября 1996 г. 3. Анализ и аудит расчетов по оплате труда НА ОАО «Аксайкардандеталь» 3.1 Анализ обеспеченности предприятия трудовыми ресурсами От обеспеченности предприятия трудовыми ресурсами, эффективности их использования во многом зависят показатели ...

... понятия и определения, связанные с заработной платой. Четко сформулированы цели и задачи аудита оплаты труда. В практической главе рассмотрен аудит оплаты труда на примере конкретного предприятия – ООО «Стандарт». В ней выявлены все нарушения по ведению расчетов по оплате труда. В целом по практической главе можно сделать вывод, что бухгалтерский учет в ООО «Стандарт» ведется своевременно, все ...

... и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план и программу аудита. При аудите расчетов по оплате труда аудиторская организация должна руководствоваться Федеральным стандартом аудита №3 "Планирование аудита". Общий план аудита операций по оплате труда и расчетам с персоналом организации ...

0 комментариев