ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Сущность, значение и структура управления себестоимостью

Современные методы анализа себестоимости

АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИИ ОДО «Стройгарантия»

Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

Механизм управления себестоимостью, используемый ОДО « Стройгарантия»

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ОДО «Стройгарантия»

Улучшение методики планирования себестоимости строительных работ

Навигация

Сущность, значение и структура управления себестоимостью

Анализ себестоимости продукции на предприятии (на примере ОДО "Стройгарантия")

91758

знаков

15

таблиц

4

изображения

1.2 Сущность, значение и структура управления себестоимостью

Знание того, какими бывают затраты и каковы тенденции их изменений, способствует принятию мер по повышению эффективности и постепенному снижению расходов. Анализ издержек необходим для решения многих вопросов: для оценки факторов рентабельности, определения будущих направлений деятельности, оценки производственных запасов, распределения и минимизации затрат, для определения уровня безубыточности и т.д.

Состав затрат, включаемых в себестоимость продукции, определяется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг).

В себестоимость продукции (работ, услуг) включаются:

• затраты, непосредственно связанные с производством продукции (работ, услуг);

• затраты, связанные с использование природного сырья;

• затраты на подготовку и освоение производства;

• затраты некапитального характера;

• затраты, связанные с изобретательством и рационализаторством;

• затраты на обслуживание производственного процесса;

• затраты по обеспечению нормальных условий труда и техники безопасности;

• текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранительного назначения;

• затраты, связанные с управлением производством;

• затраты, связанные в подготовкой и переподготовкой кадров;

• затраты, связанные с наймом рабочей силы;

• затраты по транспортировке работников к месту работы;

• дополнительные затраты, связанные с осуществлением работ вахтовым методом;

• обязательные отчисления от всех видов оплаты труда работников по установленным законодательствам нормам в фонд соцзащиты населения;

• отчисления по обязательному страхованию от несчастных случаев на производстве и профзаболеваниям в установленном законодательством порядке;

• платежи по страхованию имущества, грузов и риска непогашения кредитов;

• плата по процентам за ссуды;

• оплата услуг банков;

• затраты, связанные с содержанием помещений;

• затраты на воспроизводство основных производственных фондов;

• износ по нематериальным активам;

• начисления на заработную плату;

• другие виды затрат, включаемых в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком. В фактической себестоимости продукции (работ, услуг) отражаются также: потери от брака; затраты на гарантийный ремонт обслуживание изделий; потери от простоев; недостача материальных ценностей; пособия в связи с потерей трудоспособности. [30, с. 242]

Не подлежат включению в себестоимость продукции (работ, услуг) затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции; затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятий.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной или последующей.

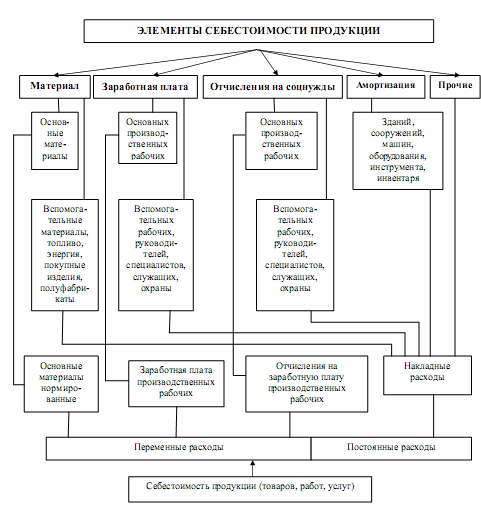

Следует отметить, что себестоимость производимого товара, выполняемой работы, оказываемой услуги рассчитывается дважды – по статьям и по элементам затрат. Элементы – это одноименные виды расходов – материалы, заработная плата, отчисления на социальные нужды и прочие. Статьи себестоимости показывают направления расходования средств: основные нормированные материалы, основная и дополнительная заработная плата производственных рабочих, отчисления на социальные нужды в процентах к основной и дополнительной заработной плате производственных рабочих, накладные расходы и т.п. Взаимосвязь между элементами и статьями затрат укрупнено можно представить в виде схемы (рис. 1.1)

Рис. 1.1. Модель взаимосвязи элементов и статей себестоимости продукции (работ, услуг). Источник: [24, с. 243]

Статьи себестоимости делятся на две группы: переменные и постоянные расходы. Переменные расходы (их еще называют прямыми или нормированными) рассчитываются на одно изделие и увеличиваются при увеличении объема производства товара в натуральном выражении. Постоянные расходы (их еще называют накладными или косвенными) устанавливаются на весь объем производства и не зависят от количества выпускаемой продукции. [24, с. 244]

Состав и количественное соотношение элементов сметы затрат определяют структуру себестоимости продукции. Под структурой себестоимости понимаются ее состав по элементам или статьям калькуляции и их доля в полной себестоимости.

Структуру себестоимости продукции характеризуют следующие показатели:

• соотношение между постоянными и переменными затратами, между прямыми и косвенными и т.д.;

• систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками с целью их минимизации;

• структуру издержек предприятия формируют различные факторы: технический уровень и формы организации производства, его размещение, характер изготавливаемой продукции и перерабатываемых материально-сырьевых ресурсов, условия снабжения, особенности реализации продукции и др. Эти факторы влияют на структуру себестоимости многопланово. Но основное влияние заключается в том, что доля живого труда уменьшается, а доля овеществленного труда в себестоимости увеличивается. Также на структуру себестоимости существенное влияние могут оказывать инфляционные факторы. В связи с этим стоимость материальных ресурсов, основных фондов, рабочей силы изменяется неадекватно по отношению друг к другу, и это сказывается на характере структурных изменений в себестоимости продукции (работ, услуг). [31, с. 174]

Учитывая это, структура затрат на каждом предприятии должна анализироваться как в поэлементном, так и в постатейном разрезе. Себестоимость как экономический показатель находится в движении, и на нее влияет множество факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется.

0 комментариев