ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Сущность, значение и структура управления себестоимостью

Современные методы анализа себестоимости

АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИИ ОДО «Стройгарантия»

Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

Механизм управления себестоимостью, используемый ОДО « Стройгарантия»

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ОДО «Стройгарантия»

Улучшение методики планирования себестоимости строительных работ

Навигация

Современные методы анализа себестоимости

Анализ себестоимости продукции на предприятии (на примере ОДО "Стройгарантия")

91758

знаков

15

таблиц

4

изображения

1.3 Современные методы анализа себестоимости

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

• полная себестоимость товарной продукции в целом и по элементам затрат;

• затраты на рубль продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат;

• затраты по центрам ответственности.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратам (z1 и z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

b = (z1 – z2) / (х1 – х2) (1.1)

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а):

а = z2 – bх2 или а = z1 – bх1 (1.2)

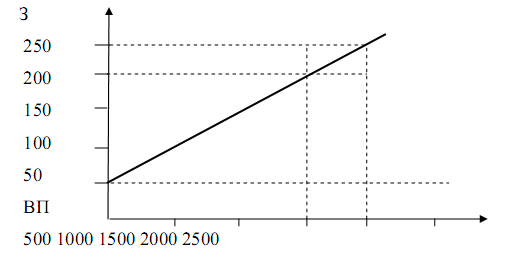

Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 1.2). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и минимального объема производства.

Рис. 1.2. Графический метод нахождения суммы постоянных затрат. Источник: [22, с. 348]

Сумму постоянных затрат в уравнении связи (Y = a + bx) можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции. В качестве примера представим табл. 1.1

Таблица 1.1 Данные о затратах (Y) и объемах производства продукции (x)

| Месяц | х | у | ху | х² |

| Январь | 120 | 62 | 7440 | 10400 |

| Февраль | 130 | 63 | 8190 | 16900 |

| Март | 150 | 65 | 9750 | 22500 |

| Апрель | 140 | 64 | 8960 | 19600 |

| Май | 180 | 68 | 12240 | 32400 |

| Июнь | 200 | 70 | 14000 | 40000 |

| Июль | 200 | 70 | 14000 | 40000 |

| Август | 270 | 77 | 20790 | 72900 |

| Сентябрь | 280 | 78 | 21840 | 78400 |

| Октябрь | 250 | 75 | 18750 | 62500 |

| Ноябрь | 200 | 71 | 14200 | 40000 |

| Декабрь | 180 | 67 | 12060 | 32400 |

| Итого: | 2300 | 830 | 162220 | 472000 |

Составим систему уравнений и решим ее:

![]() na + b∑x = ∑y,

na + b∑x = ∑y,

![]() a∑x + b∑x² = ∑xy.

a∑x + b∑x² = ∑xy.

12а + 2300b = 830,

2300а + 472000b = 162220.

Умножив все члены первого уравнения на 2300, а второго на 12, получим следующую систему уравнений:

![]() 27600а + 5290000b = 1909000,

27600а + 5290000b = 1909000,

27600а + 5664000b = 1946640,

374000b = 37640;

b = 0,1,

а = (830 – 2300 · 0,1) / 12 = 50.

Уравнение связи Y = 50 + 0,1x показывает, что сумма постоянных затрат в данном примере составляет 50 тыс. руб., а переменные затраты на единицу продукции – 100 руб.

Если вместо количества произведенной продукции возьмем ее стоимость, то коэффициент b в уравнении регрессии покажет удельные переменные затраты, а коэффициент а – сумму постоянных затрат.

Селективный метод позволяет более точно определить сумму постоянных и переменных затрат, но он более трудоемкий по сравнению с рассмотренными выше. Однако в условиях современных технологий обработки экономической информации этот процесс упрощается, если предусмотреть деление затрат на постоянные и переменные в компьютерных программах и в первичных документах.

Описанные выше методы являются наиболее распространенными и в силу своей простоты наиболее часто используемыми на предприятиях в настоящее время.

0 комментариев