ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

Сущность, значение и структура управления себестоимостью

Современные методы анализа себестоимости

АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИИ ОДО «Стройгарантия»

Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

Механизм управления себестоимостью, используемый ОДО « Стройгарантия»

СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ОДО «Стройгарантия»

Улучшение методики планирования себестоимости строительных работ

Навигация

Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

Анализ себестоимости продукции на предприятии (на примере ОДО "Стройгарантия")

91758

знаков

15

таблиц

4

изображения

2.3 Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

При оценке показателей себестоимости целесообразно на первом этапе сопоставить изменение затрат на произведенную и реализованную продукцию. Для строительного предприятия таким показателем является объем выполненных ремонтно-строительных, строительно-монтажных, отделочных и иных строительных услуг. Исходная информация для проведения такого анализа содержится в отчете о затратах на производство продукции (работ, услуг) и выписке из отчета о прибылях и убытках. На основании этого составим табл. 2.5

На основании данных табл. 2.5 можно сделать вывод, что в анализируемом периоде на предприятии ОДО « Стройгарантия» выручка на конец 2009 года снизилась по отношению к 20007 году на 7,6 млн. руб., а по отношению к 2008 году – на 14,8 млн. руб. и темп ее роста составил 89,5 и 81,4 процентов соответственно. А темп роста себестоимости реализованной продукции составил 99,8% - к уровню 2007 года и 87,0% - к уровню 2008 года (увеличение равно 10,3% и 5,6%). Следовательно, в отчетном периоде по сравнению с предыдущими, рентабельность выполненных строительных услуг значительно снизилась.

Таблица 2.5. Анализ динамики полной себестоимости произведенной продукции, выполненных работ, выручки (нетто), условно-постоянных расходов, себестоимости реализованной продукции на предприятии ОДО «Стройгарантия»

| Разделы и статьи движения денежных средств | Сумма за период (млн. руб.) | Абсолютный прирост | Темп роста, % | ||||

| за 2007 год | за 2008 год | за 2009 год | 2009 г. к 2007 г. (гр.3-гр.1) | 2009 г. к 2008 г. (гр.3-гр.2) | 2009 г. к 2007 г. (г.3/гр.1)·100 | 2009 г. к 2008 г. (г.3/гр.2)·100 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей) | 72,5 | 79,7 | 64,9 | - 7,6 | - 14,8 | + 89,5 | + 81,4 |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам | 43,9 | 50,1 | 42,8 | - 1,1 | - 7,3 | + 97,5 | + 85,4 |

| 3.Условно-постоянные расходы | 18,9 | 22,0 | 19,9 | + 1,0 | - 2,1 | + 105,3 | + 90,5 |

| В том числе: | |||||||

| - управленческие расходы | 10,7 | 12,3 | 12,0 | + 1,3 | - 0,3 | + 112,1 | + 97,6 |

| - расходы на реализацию | 8,2 | 9,7 | 7,9 | - 0,3 | - 1,8 | + 96,3 | + 81,4 |

| 4.Себестоимость реализованной продукции (стр.2 + стр.3) | 62,8 | 72,1 | 62,7 | - 0,1 | - 9,4 | + 99,8 | + 87,0 |

| 5.Полная себестоимость произведенной продукции | 63,1 | 73,4 | 63,9 | + 0,8 | - 9,5 | + 101,3 | + 87,1 |

Источник: [Собственная разработка]

Руководству следует обратить особое внимание на тот факт, что темп роста реализованной продукции составляет 99,8% и 87,0%, а темп роста себестоимости произведенной продукции – 101,3% и 87,1%.

На снижение себестоимости реализованной продукции оказало влияние уменьшение условно-переменных затрат на 1,1 млн. руб. по отношению к базовому году и 7,3 млн. руб. – по отношению к предыдущему, а также и условно-постоянных, которые по отношению к предыдущему периоду составили 2,1 млн. руб., в том числе расходов на реализацию, которые в 2008 году составили 1,8 млн. руб.(18,6%).

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение удельного веса в выручке (нетто) себестоимости выполненных работ (табл. 2.6), а также произвести анализ выручки (нетто), приходящейся на 1 руб. себестоимости произведенной и реализованной продукции (табл. 2.7). Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние факторов себестоимости на рентабельность.

Таблица 2.6. Расчет удельного веса в выручке себестоимости реализованных товаров, продукции, работ, услуг по условно-переменным затратам, расходов на реализацию и управленческих расходов, себестоимости реализованной продукции на предприятии ОДО « Стройгарантия»

| Разделы и статьи движения денежных средств | Сумма за период (млн. руб.) | Удельный вес в выручке, % | Изменение удельного веса | |||||

| за 2007 год | за 2008 год | за 2009 год | за 2007 год | за 2008 год | за 2009 год | (гр.6- -гр. 4) | (гр.6- -гр. 5) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей) | 72,5 | 79,7 | 64,9 | 100,0 | 100,0 | 100,0 | - | - |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам | 43,9 | 50,1 | 42,8 | 60,6 | 62,9 | 65,9 | + 5,3 | + 3,0 |

| 3.Расходы на реализацию + + управленческие расходы | 18,9 | 22,0 | 19,9 | 26,1 | 27,6 | 30,7 | + 4,6 | + 3,1 |

| 4.Себестоимость реализованной продукции (стр.2 + стр.3) | 62,8 | 72,1 | 62,7 | 86,6 | 90,5 | 96,6 | + 10,0 | + 6,1 |

| 5.Полная себестоимость произведенной продукции | 63,1 | 73,4 | 63,9 | 87,0 | 92,1 | 98,5 | + 11,5 | + 6,4 |

Источник: [Собственная разработка]

Данные табл. 2.6 показывают, что удельный вес в выручке от выполненных строительных услуг себестоимости как выполненных так и реализованных услуг в рассматриваемом периоде в Обществе с дополнительной ответственностью «Стройгарантия» по сравнению с 2007 и 2008 годами увеличился соответственно на 11,5%, 6,4% и на 10,0%, 6,1%, что свидетельствует и низкой эффективности использования ресурсов предприятия. Наибольший удельный вес в выручке в рассматриваемом периоде занимает себестоимость выполненных строительных услуг (92,1% и 98,5%), ее увеличение в отчетном периоде свидетельствует об уменьшении объема реализации в 2009 году. Следует добавить, что на увеличение удельного веса себестоимости реализованных строительных услуг в 2009 году повлияло: увеличение удельного веса себестоимости реализованных строительных услуг по условно-переменным затратам (на 5,3% и 3,0%) и расходов на реализацию в сумме с управленческими расходами (на 4,6% и 3,1%) в отчетном периоде, по сравнению с 2007 и 2008 годами.

Можно, таким образом, сформулировать вывод, что в 1 руб. выручки от реализации услуг увеличивается доля себестоимости и снижается удельный вес средств в выручке, остающихся в распоряжении предприятия.

Таблица 2.7. Анализ выручки, приходящейся на 1 (100, 1000) руб. себестоимости реализованных услуг по условно-переменным затратам; расходов на реализацию и управленческих расходов; себестоимости реализованной продукции; полной себестоимости на предприятии ОДО « Стройгарантия»

| Показатель | 2007 год | 2008 год | 2009 год | Изменение, ± | |

| к 2007 г. | к 2008 г. | ||||

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогич. обязательных платежей) | 72,5 | 79,7 | 64,9 | - 7,6 | - 14,8 |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам | 43,9 | 50,1 | 42,8 | - 1,1 | - 7,3 |

| 3.Расходы на реализацию и управленческие расходы | 18,9 | 22,0 | 19,9 | + 1,0 | - 2,1 |

| 4.Себестоимость реализованной продукции | 62,8 | 72,1 | 62,7 | - 0,1 | - 9,4 |

| 5.Полная себестоимость произведенной продукции | 63,1 | 73,4 | 63,9 | + 0,8 | - 9,5 |

| 6.Выручка от реализации продукции, товаров, работ, услуг за вычетом налогов и платежей из выручки, приходящаяся на 1 (100, 1000) руб. | |||||

| - себестоимость реализованных услуг по условно-переменным затратам (стр.1 / стр.2) | 1,65 | 1,59 | 1,52 | - 0,13 | - 0,07 |

| - расходов на реализацию и управленческих расходов (стр.1 / стр.3) | 3,84 | 3,62 | 3,26 | - 0,58 | - 0,36 |

| - полной себестоимости выполненных услуг (стр. 1 / стр. 5) | 1,15 | 1,08 | 1,02 | - 0,13 | - 0,06 |

Источник: [Собственная разработка]

На основании данных табл. 2.7 можно сделать вывод, что на 1 руб. вложенный в себестоимость реализованной продукции в 2009 году приходится 3,26 руб. выручки, при этом в 2007 году – 3,84 руб., в 2008 году - 3,62 руб. соответственно снижение составило -0,58 руб. и -0,36 руб. На данное снижение оказал влияние спад в 2009 году, по сравнению с предыдущими периодами, отдачи в виде снижения выручки с 1 руб., вложенного в себестоимость реализованных строительных услуг по условно-переменным затратам (-0,13 руб. и -0,07 руб.) и в сбытовые и управленческие расходы -0,58 руб. и -0,36 руб.).

Аналогичная тенденция имеет место и в динамике полной себестоимости выполненных строительных услуг: выручка от реализации с каждого вложенного рубля в полную себестоимость выполненных строительных услуг в 2009 году снизилась по сравнению с 2007 годом на 0,13 руб., а по сравнению с 2008 годом – на 0,06 руб.

Далее в процессе анализа можно изучать не только отклонения выручки, приходящейся на 1 (100, 1000) руб. себестоимости реализованных товаров, продукции, работ, услуг по условно-переменным затратам; расходам на реализацию и управленческих расходов; себестоимости реализованной продукции; полной себестоимости выполненный строительных услуг, но также и динамику данного показателя.

Затраты на производство продукции (работ, услуг) в разрезе экономических элементов – наиболее общий показатель, отражающий всю сумму расходов предприятия. В связи с этим имеет смысл проанализировать изменение элементов затрат в расчете на рубль выполненных работ (табл. 2.8)

На основании данных табл. 2.8 можно утверждать, что в расчете на 1 руб. выполненных работ общая сумма затрат на производство в 2009 году увеличилась 0,07 руб. (7,5%) по отношению к 2007 году и на 0,02 руб. (2,0%) по отношению к 2008 году. Это свидетельствует о снижении эффективности использования ресурсов.

Таблица 2.8. Анализ затрат по элементам на 1 (100, 1000) руб. выполненных работ на предприятии ОДО « Стройгарантия»

| 2007 год | 2008 год | 2009 год | Изменение, ± | Темп роста, % | |||

| к 2007 г. | к 2008 г. | к 2007 г. | к 2008 г. | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего затрат на производство, тыс. руб. | 80,7 | 100,1 | 90,1 | х | х | х | х |

| Материальные затраты | 5,0 | 6,1 | 8,3 | х | х | х | х |

| Расходы на оплату труда | 36,8 | 53,3 | 49,8 | х | х | х | х |

| Отчисления на соцнужды | 18,8 | 20,9 | 14,2 | х | х | х | х |

| Амортизация основных средств и немат. активов | 18,8 | 18,1 | 16,9 | х | х | х | х |

| Прочие затраты | 1,3 | 1,7 | 0,9 | х | х | х | х |

| Объем выполненных работ в текущих ценах за вычетом налогов и платежей из выручки, млн. руб. | 87,1 | 102,4 | 90,1 | х | х | х | х |

| Всего затрат на 1 (100, 1000) руб. выполненных работ | 0,93 | 0,98 | 1,0 | + 0,07 | + 0,02 | 107,5 | 102,0 |

| Материальные затраты | 0,06 | 0,06 | 0,09 | + 0,03 | + 0,03 | 150,0 | 150,0 |

| Расходы на оплату труда | 0,42 | 0,52 | 0,55 | + 0,13 | + 0,03 | 131,0 | 105,8 |

| Отчисления на соцнужды | 0,22 | 0,20 | 0,16 | - 0,06 | - 0,04 | 72,7 | 80,0 |

| Амортизация основных средств и нематериальных активов | 0,22 | 0,18 | 0,19 | - 0,03 | + 0,01 | 86,4 | 105,6 |

| Прочие затраты | 0,01 | 0,02 | 0,01 | 0 | - 0,01 | 100,0 | 50,0 |

Источник: [Собственная разработка]

Материальные затраты в расчете на 1 руб. выполненных работ в анализируемом периоде по сравнению с 2007 и 2008 годами увеличились соответственно на 0,03 и 0,04 руб. Данное увеличение скорее всего обусловлено увеличением цен на стройматериалы, хотя возможно и менее рациональное их использование.

Расходы на оплату труда в 2009 году на 1 руб. выполненных работ увеличилось по сравнению с 2007 годам и 2008 годом на 0,13 руб. (31,0%) и 0,04 руб. (7,8%) соответственно. Это может быть обусловлено следующим. В 2009 году по сравнению с 2007 годом увеличилась численность работников, что повлекло за собой увеличение заработной платы. Если говорить об увеличении расходов на оплату труда по сравнению с 2008 годом, то следует сказать, что с января 2009 гола увеличились тарифные ставки работников и должностные оклады специалистов.

При этом, несмотря на увеличение расходов на оплату труда, снизились отчисления на соцнужды. Данное снижение вызвано тем, что в 2009 году, в соответствии с законодательством Республики Беларусь, снизилась процентная ставка по обязательным платежам в Фонд социальной защиты населения.

В качестве обобщающего показателя себестоимости выполненных работ иногда анализируют также затраты на 1 руб. произведенной продукции (выполненных работ, оказанных услуг). Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции (работ, услуг) и определяется путем деления полной себестоимости произведенной продукции (выполненных работ, оказанных услуг) на стоимость этой же продукции (работ, услуг) в действующих ценах. Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции (работ, услуг), так и всю продукцию, работы и услуги предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля и наоборот. В рамках данной дипломной работы данный показатель анализировать нецелесообразно, т.к. он имеет ряд недостатков, к которым можно отнести то, что на этот показатель может оказывать влияние множество факторов как субъективного, так и объективного характера, т.е. не зависящих от качества работы коллектива.

Далее в процессе анализа изучим динамику и отклонения от плана как общей величины затрат на рубль выполненных строительно-монтажных работ, так и по основным группам расходов. В первую очередь исследуем динамику и отклонение от предыдущих периодов затрат на руб. выполненных работ (табл. 2.9)

Таблица 2.9. Расчет затрат на 1 руб. выполненных работ и их изменение в абсолютной величине и динамике по данным на предприятии ОДО « Стройгарантия»

| 2007 год | 2008 год | 2009 год | Изменение, ± | Темп роста, % | |||

| к 2007 г. | к 2008 г. | к 2007 г. | к 2008 г. | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Полная себестоимость выполненных работ, млн. руб. | 63,1 | 73,4 | 63,9 | + 0,8 | - 9,5 | 101,27 | 87,06 |

| Объем произведенной продукции, товаров, работ, услуг в действующих ценах без налогов и платежей, млн. руб. | 87,1 | 102,4 | 90,1 | + 3,0 | - 12,3 | 103,44 | 87,99 |

| Затраты на 1 руб. выполненных строительно-монтажных работ, | 0,724 | 0,717 | 0,709 | - 0,015 | + 0,002 | 97,93 | 98,89 |

Источник: [Собственная разработка]

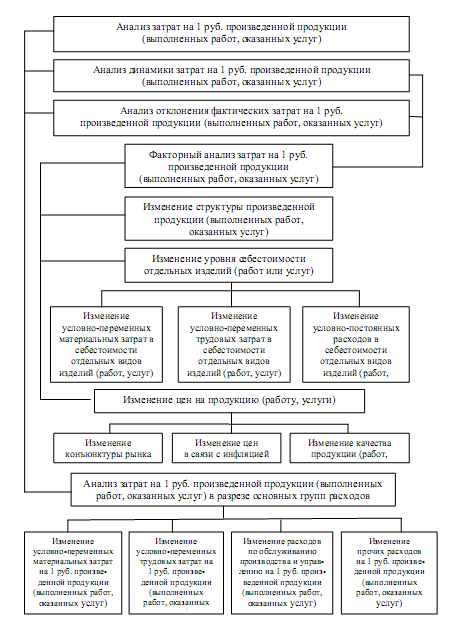

Схему анализа затрат на 1 руб. произведенной продукции (выполненных работ, оказанных услуг) представим на рис. 2.2.

Непосредственное влияние на изменение уровня затрат на 1 руб. выполненных работ в строительстве оказывают три фактора:

1) изменение структуры выполненных ремонтно-строительных работ;

2) изменение уровня себестоимости отдельных видов работ;

3) изменение цен на данные работы.

Расчет названных факторов произведем при помощи приема цепных подстановок в табл. 2.11, а расчет необходимой доя него информации выполним в табл. 2.10.

Рис. 2.2. Схема анализа затрат на 1 руб. произведенной продукции (выполненных работ, оказанных услуг) Источник: [4, с. 283]

Таблица 2.10. Анализ факторов изменения затрат на 1 руб. выполненных строительных работ предприятия ОДО « Стройгарантия»

| № п/п | Показатель | Уровень показателя |

| 1 | 2 | 3 |

| 1. | Полная себестоимость фактически выполненных работ, млн. руб. | |

| а) | полная себестоимость 2008 года, млн. руб. | 73,4 |

| б) | полная себестоимость 2009 года, млн. руб. | 63,9 |

| 2. | Объем фактически выполненных работ, тыс. руб. | |

| а) | выполненных в 2008 году, млн. руб. | 102,4 |

| б) | выполненных в 2009 году, млн. руб. | 90,1 |

| 3. | Затраты на 1 руб. выполненных работ (Зп) | |

| а) | затраты на 1 руб. работ, выполненных в 2008 году, млн. руб. | 0,717 |

| б) | затраты на 1 руб. работ, выполненных в 2009 году, млн. руб. | 0,709 |

| 4. | Затраты на 1 руб. фактически выполненных работ, млн. руб. | |

| а) | Предыдущего года в пересчете на фактически выполненные работы в 2009 году (стр. 1а / стр. 2а) (Зпф) | 0,717 |

| б) | фактически в ценах на выполненные работы, принятые в 2008 году (стр. 1б / стр. 2а) (Зфп) | 0,624 |

| в) | фактически в ценах, действовавших в анализируемом 2009 году (стр. 1б / стр. 2б) (Зф) | 0,709 |

Источник: [Собственная разработка]

На основании данных табл. 2.10 и 2.11 можно сделать вывод, что на предприятии Общество с дополнительной ответственностью «СТРОЙГА-РАТиЯ» на 1 руб. выполненных строительных работ в анализируемом периоде приходится 0,709 руб. затрат, что составляет на 1,11% (100% - 98,89%), чем в предыдущем году. Показатель затрат на 1 руб. выполненных строительных работ в сравнении с 2007 годом снизился на 2,07% (100% - 97,93%).

Таблица 2.11. Анализ факторов изменения затрат на 1 руб. выполненных строительных работ предприятия ОДО « Стройгарантия»

| № п/п | Факторы | Размер влияния |

| 1. | Изменение структуры выполняемых работ (Зпф – Зп) | 0 |

| 2. | Изменение себестоимости отдельных видов работ (Зфп – Зпф) | - 0,093 |

| 3. | Изменение цен на выполняемые работы (Зф – Зфп) | + 0,085 |

| 4. | Итого: отклонение фактических затрат на 1 руб. СМР от предыдущего года (Зф – Зп) | - 0,008 |

Источник: [Собственная разработка]

Таким образом, как видно из расчетов (табл. 2.11), фактические затраты на 1 руб. выполненных работ снижены в анализируемом периоде на 0,008 руб. Изменение структуры выполненных работ никак не повлияло на затраты на 1 руб. выполненных работ. Вместе с тем, вследствие роста цен, затраты на 1 руб. выполненных строительных работ увеличились на 0,085 руб. За счет снижения себестоимости отдельных видов работ на 1 руб. СМР уменьшились на 0,093 руб. Это чистая экономия, достигнутая в результате роста производительности труда, использования более прогрессивной техники и технологии.

Предприятию следует обратить особое внимание на применяемые расценки на выполненные работы, так как именно данный фактор привел к увеличению затрат на рубль выполняемых работ.

Следующим этапом анализа является изучение влияния факторов, воздействующих на показатель затрат на 1 руб. выполненных работ, на изменение суммы прибыли от реализации выполненных работ (табл. 2.12). Размер влияния соответствующих факторов на прибыль определяется посредством умножения абсолютного изменения затрат на 1 руб. выполненных работ за счет каждого фактора на выручку, полученную путем умножения фактического объема реализации на плановые цены (в нашем случае на цены предыдущего периода). В данной дипломной работе выручка за фактический объем реализации продукции по плановым ценам составляет 72,60 млн. руб.

Таблица 2.12. Анализ прибыли рот реализации продукции на предприятии ОДО « Стройгарантия»

| Факторы | Расчет влияния | Влияние на прибыль, млн. руб. |

| 1 | 2 | 3 |

| Изменение структуры продукции | 0 · 72,60 : 100 | 0 |

| Изменение себестоимости отдельных видов работ | - 0,093 · 72,60 : 100 | - 0,068 |

| Изменение опускных цен на выполняемые работы | + 0,085 · 72,60 : 100 | + 0,062 |

| Всего | - 0,008 · 72,60 : 100 | - 0,006 |

Источник: [Собственная разработка]

На основании данных табл. 2.12 можно сказать, что прибыль от реализации в анализируемом периоде по сравнению с предыдущим годом снизилась на - 0,006 млн. руб., в том числе за счет себестоимости отдельных видов работ снижение составило 0,068 млн. руб., а за счет изменения отпускных цен на выполняемые работы – увеличилась на 0,062 млн. руб.

Оценку выполнения плана и динамики себестоимости выполненных строительных работ по обобщающим показателям необходимо дополнить изучением отдельных статей и элементов.

Одним из этапов углубленного анализа себестоимости продукции является изучение состава, структуры затрат на производство и изменения себестоимости за отчетный период по отдельным элементам затрат.

Изучение состава затрат позволяет определить, из чего складываются затраты, анализ структуры дает возможность установить тип производства, дать оценку рациональности такой структуры затрат, а также сделать выводы о необходимости и возможности ее изменения с целью изыскания путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам является единой и обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства.

Преобладание в общей сумме всех затрат удельного веса материальных затрат свидетельствует о том, что производство материалоемкое, и, следовательно, наиболее значимые резервы снижения себестоимости продукции (работ, услуг) необходимо искать в экономии и эффективном использовании материальных ресурсов. Если же существенную долю всех затрат на производство и реализацию продукции (работ, услуг) составляют трудовые затраты (расходы на оплату труда и отчисления на соцнужды), то производство является трудоемким, а главный резерв сокращения затрат – экономия и эффективное использование трудовых ресурсов.

Затраты на производство в соответствии с экономическим содержанием группируются следующим образом:

З = М + Т + С + А + Р (2.1)

где З – затраты на производство в денежном выражении; М – материальные затраты; Т – расходы на оплату труда; С – отчисления на социальные нужды; А – амортизация основных средств и нематериальных активов; Р – прочие денежные расходы, не распределяемые по элементам.

При исчислении себестоимости выпущенной продукции (выполненных работ, оказанных услуг) по элементам производственных затрат используют формулу:

С = З – Зн ± НЗП ± Зб ± Зр (2.2)

где С – производственная себестоимость выпущенной продукции (выполненных работ, оказанных услуг); Зн – затраты, списанные на непроизводственные счета; НЗП – изменение остатков незавершенного производства, полуфабрикатов и приспособлений собственной выработки, не включенных в стоимость продукции; Зб – изменение остатка по счету «Расходы будущих периодов»; Зр – изменение остатков по счету «Резервы предстоящих расходов».

При анализе затрат на производство в первую очередь определим удельный вес отдельных элементов затрат в общей сумме (в процента) и изменение за анализируемый период (табл. 2.13). Сопоставление удельного веса элементов затрат, а не абсолютных сумм обусловлено тем, что в отчетности, как за анализируемый период, так и за предыдущие, затраты отражены на соответствующие объемы выполненных работ, поэтому являются несопоставимыми.

Таблица 2.13 Анализ структуры затрат на производство на предприятии ОДО « Стройгарантия»

| Показатель | 2007 год (%) | 2008 год (%) | 2009 год (%) | Изменение, ± | |

| к 2007 г. | к 2007 г. | ||||

| Затраты на производство СМР | 100,00 | 100,00 | 100,00 | х | х |

| в том числе Материальные затраты | 6,4 | 6,1 | 9,0 | + 2,6 | + 2,9 |

| Расходы на оплату труда | 45,1 | 53,1 | 55,0 | + 9,9 | + 1,9 |

| Отчисления на социальные нужды | 23,7 | 20,4 | 16,0 | - 7,7 | - 4,4 |

| Амортизация ОС и нематериальных активов | 23,7 | 18,4 | 19,0 | - 4,7 | + 0,6 |

| Прочие затраты | 1,1 | 2,0 | 1,0 | - 0,1 | - 1,0 |

Источник: [Собственная разработка]

На основании данных табл. 2.13 можно утверждать, что предприятие не является материалоемким, так как материальные затраты в анализируемом году составили 9,0%, а за предыдущие годы 6,4% и 6,1% соответственно в 2007 и 2008 годах от общей суммы затрат на производство строительно-монтажных работ. Однако в анализируемом периоде наблюдается рост материальных затрат на 2,6% по отношению к 2007 году и на 2,9% по отношению к 2008 году.

Расходы на оплату труда занимают первое место по величине затрат на производство строительно-монтажных работ и составляют в 2009 году 55,0%. Следует отметить их увеличение на 9,9% в сравнении с 2007 годом и на 1,9% в сравнении с 2008 годом. Данное увеличение произошло за счет:

- увеличения численности работников по отношению к 2007 году;

- увеличения тарифных ставок по отношению к 2008 году.

Отчисления на социальные нужды снизились в сравнении с предыдущими периодами на -7,7% и -4,4% в сравнении с 2007 и 2008 годами соответственно. Причиной этого может быть изменение состава фонда заработной платы для обложения соответствующими отчислениями, а также уменьшением процентной ставки в соответствии с действующим законодательством в Республике Беларусь (в анализируемом периоде данная процентная ставка была установлена в размере 34%, в то время как в предыдущих периодах она равнялась 35%).

Амортизация основных средств и нематериальных активов составило в 2009 году 19,0% от всех затрат на производство строительно-монтажных работ. При этом наблюдается ее снижение в сравнении с 2007 годом на -4,7% и увеличение в сравнении с 2008 годом на 0,6%.

Из табл. 2.15 следует, что важнейшим фактором снижения себестоимости выполняемых работ исследуемого предприятия является сокращение трудовых затрат. Возможно этого можно достичь за счет увеличения производительности труда.

0 комментариев