Навигация

Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализа

27598

знаков

3

таблицы

2

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Тульский государственный университет»

Кафедра финансов и менеджмента

КУРСОВАЯ РАБОТА

На тему:

«Адаптация отчетности российских предприятий к зарубежным стандартам учета и анализа»

Тула 2005

СОДЕРЖАНИЕ

I Цель курсовой работы………………………………………………………..…3

II Расчетная часть…………………………………………………………………3

1 Экономическая рентабельность активов………………………….………..…3

1.1 Активы предприятия……………………………………………………….…3

1.2 Нетто-результат эксплуатации инвестиций………………………………...4

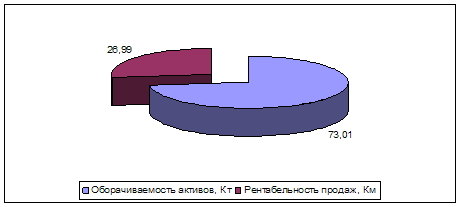

2 Коммерческая маржа и коэффициент трансформации……………………...6

2.1 Расчет коммерческой маржи и коэффициента трансформации……………6

2.2 Влияние коммерческой маржи и коэффициента трансформации на изменение экономической рентабельности работы предприятия…..…………7

3 Операционный анализ…………………………………………………………..8

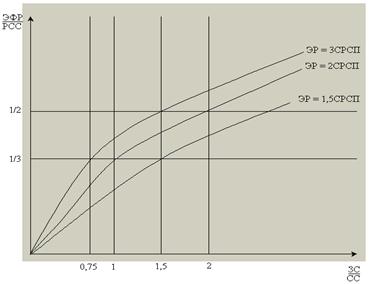

3.1 Эффект финансового рычага. Рациональная политика управления заемными средствами……………………………………………………………..8

3.1.1 Расчет эффекта финансового рычага………………………………………8

3.1.2 Расчет рентабельности собственных средств………………..…………...9

3.1.3 Дифференциал и плечо финансового рычага…………………………....10

3.1.4 Варианты и условия привлечения заемных средств…………………….11

3.2 Порог рентабельности и "запас финансовой прочности" предприятия. Эффект производственного (операционного) рычага. Регулирование массы и динамики прибыли. …………………………..………………………………..12

3.2.1 Валовая маржа……………………………………………………….……12

3.2.2 Порог рентабельности…………………………………..………………..12

3.2.3 Запас финансовой прочности……………………………………………13

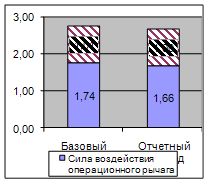

3.2.4 Сила воздействия операционного (предпринимательского) рычага…………………..………………………………………………………15

3.2.5 Сила воздействия финансового рычага…………………….…………..16

3.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием ………..………………………………..………………………17

3.4 Чистая рентабельность акционерного капитала……………………….17

4 Заключение………………………………………………………………...19

Список литературы………………………………………………………….21

I Цель курсовой работы

Цель курсовой работы- научиться определять показатели, изученные в курсе "Финансовый менеджмент", на базе данных отчетности конкретных предприятий, а также научиться приводить российскую бухгалтерскую отчётность к международным стандартам.

II Расчетная часть

1 Экономическая рентабельность активовЭтот показатель характеризует прибыльность использования активов:

![]() , (1)

, (1)

где ЭР - экономическая рентабельность активов, %;

НРЭИ - нетто-результат эксплуатации инвестиций;

![]() - среднегодовая стоимость активов.

- среднегодовая стоимость активов.

1.1 Активы предприятия

Активы предприятия за отчетный год должны быть оценены по среднегодовой остаточной стоимости. Это можно сделать на основе баланса. Если в вашем распоряжении имеется годовой баланс, то среднегодовую стоимость активов можно рассчитать как полусумму их стоимости на начало и конец периода. Этот расчет представляет собой частный случай для двух точек более общей формулы средней хронологической:

![]()

![]()

![]()

при n = 2. Т.е.

![]() (2)

(2)

где Aн.г., Ак.г. - соответственно активы на начало и конец года.

В величину стоимости активов Ai входят стоимости основных и оборотных средств, причем все амортизируемое имущество оценивается по остаточной стоимости (за минусом износа). Сумма основных фондов и оборотных средств (итог раздела I + итог раздела II) равна валюте баланса.

А ср 2001=(1044+1274)/2=1159 тыс. руб.

Аср 2002=(1274+1620)/2=1447 тыс. руб.

В европейских стандартах учета оборотные средства принято включать в стоимость активов в размере так называемого оборотного капитала, который равен разности текущих активов и текущих пассивов. То есть оборотные средства в европейских стандартах учитываются за вычетом кредиторской задолженности.

Таким образом, величина активов за i-й период равна:

![]() (3)

(3)

где Вi - валюта баланса за i-й период (строка 300 или строка 700 "Баланс"),

Кi - кредиторская задолженность за i-й период - строки (строка 620 "Кредиторская задолженность").

Аi нач 2001=1044-334=710 тыс. руб.

Аi кон 2001=1274-426=848 тыс. руб.

Аi ср 2001=(710+848)/2=779 тыс. руб.

Аi нач 2002=1274-426=848 тыс. руб.

Аi кон 2002=1620-226=1394 тыс. руб.

Аi ср 2002=(848+1394)=1121 тыс.руб.

Похожие работы

... «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 2. Отчет о прибылях и убытках Форма №2 ОАО «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 3. Ушакова Н.В. Финансовый менеджмент: методические указания по выполнению КР (ККР). Адаптация отчетности российских предприятии к зарубежным стандартам учета и анализа. – Тула: ТулГУ, 2004. – 24с. 4. Федорова Е.А., Ушакова Н.В., Федорова Т.А. ...

чи работы: – провести анализ литературы по теме исследования; – рассмотреть понятие, функции, назначение, принципы, процесс разработки Международных стандартов учета и финансовой отчетности; – охарактеризовать проблему перехода российских организаций на МСФО в условиях глобализации мировой экономики; – разработать План мероприятий по переходу российских организаций на Международные стандарты ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев