Навигация

Сила воздействия операционного (предпринимательского) рычага

27598

знаков

3

таблицы

2

изображения

3.2.4 Сила воздействия операционного (предпринимательского) рычага

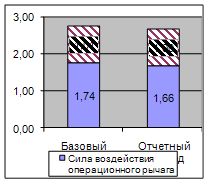

Сила воздействия операционного рычага рассчитывается как отношение валовой маржи к балансовой прибыли и показывает, на сколько процентов изменяется балансовая прибыль при изменении выручки на 1 процент.

СВПРi= ВМi / НРЭИi, % (14)

СВПР 2001=213,932/227,120=0,94;

СВРП 2002=348,331/721,487=0,48;

где СВПРi – сила воздействия производственного рычага в i-м году.

Действие операционного (производственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение НРЭИ и, соответственно, прибыли.

Значит, в базовом периоде на 0,94 процентов, а в отчётном периоде-на 0,48 процентов изменяется балансовая прибыль при изменении выручки на 1 процент. Таким образом, предпринимательский риск постепенно снижается.

Сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия: чем больше сила воздействия производственного рычага, тем выше степень предпринимательского риска. Высокое значение СВПР говорит о высокой доле условно - постоянных издержек в затратах предприятия, а следовательно и высоком пороге рентабельности, который необходимо преодолеть предприятию для осуществления безубыточной деятельности.

3.2.5 Сила воздействия финансового рычага

Далее определим силу воздействия финансового рычага (СВФР), которая показывает риск, связанный с привлечением заемных средств.

![]() % (15)

% (15)

СВФР 2001=227,120/227,120=1

СВФР=721,487/721,487=1

С помощью этой формулы отвечают на вопрос, на сколько процентов изменится чистая прибыль на каждую обыкновенную акцию в результате изменения нетто-результата эксплуатации инвестиций на 1%.

Чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с предприятием. Высокое значение СВФР говорит о высокой доле финансовых издержек у предприятия, а следовательно, возрастает риск невозмещения кредита с процентами для банкира и риск падения величины дивидендов и курса акций для инвестора.

3.3 Сопряженный рычаг как оценка суммарного риска, связанного с предприятием

По мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Рi = СВФРi * СВПРi, (16)

Р i 2001=1*0.94=0,94

Р i 2002=1*0.48=0,48

где Рi - уровень сопряженного эффекта операционного и финансового рычагов, в долях.

Значение совокупного рычага показывает, на сколько процентов изменится чистая прибыль при изменении выручки на 1%. Формулу сопряженного эффекта производственного и финансового рычагов можно использовать для оценки суммарного уровня риска, связанного с предприятием, и определения роли предпринимательского и финансового рисков в формировании суммарного уровня риска. Чем больше величина совокупного рычага, тем выше риск, связанный с вложением средств в предприятие.

3.4 Чистая рентабельность акционерного капитала

Чистая рентабельность акционерного капитала рассчитывается по формуле:

![]() (17)

(17)

где ЧПi – чистая прибыль i-го года. Она равняется разности строк 140 "Прибыль (убыток) до налогообложения" и 150 "Налог на прибыль и иные аналогичные обязательные платежи" из Ф. №2;

Кci - коэффициент структуры капитала в i-м году:

![]() (17.1)

(17.1)

Км'i - чистая коммерческая маржа:

![]()

(17.2)

(17.2)

Расчет и анализ динамики ЧРАК предлагается произвести по следующему алгоритму:

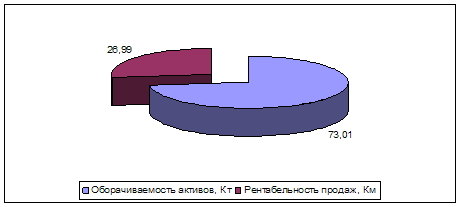

1. Расчет ЧРАК сведем в таблицу:

Таблица 1 - Расчет чистой рентабельности акционерного капитала

| Показатель | Обозначение | Сумма | ||

| Базовый год | Отчетный год | Изменение ст.4-ст.3 | ||

| 1 | 2 | 3 | 4 | 5 |

| Акционерный капитал, тыс. руб. Чистая прибыль, тыс. руб. Выручка от реализации, тыс. руб Активы, тыс. руб. | АК ЧП О

| 698 143,041 1497,896 779,0 | 698 552,661 2966,860 1121,0 | 0 409,62 1468,964 342,0 |

| Коэф-нт трансформации Чистая коммерческая маржа, % Коэф-нт структуры капитала | Kт Kм' Kc | 1,9228 0,0955 1,116 | 2,6466 0,1863 1,606 | 0,7238 0,0908 0,490 |

| Чистая рентабельность акционерного капитала, % | ЧРАК | 20,49 | 79,18 | 58,69 |

Похожие работы

... «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 2. Отчет о прибылях и убытках Форма №2 ОАО «Пивоваренная компания «Балтика» на 31 декабря 2005 г. 3. Ушакова Н.В. Финансовый менеджмент: методические указания по выполнению КР (ККР). Адаптация отчетности российских предприятии к зарубежным стандартам учета и анализа. – Тула: ТулГУ, 2004. – 24с. 4. Федорова Е.А., Ушакова Н.В., Федорова Т.А. ...

чи работы: – провести анализ литературы по теме исследования; – рассмотреть понятие, функции, назначение, принципы, процесс разработки Международных стандартов учета и финансовой отчетности; – охарактеризовать проблему перехода российских организаций на МСФО в условиях глобализации мировой экономики; – разработать План мероприятий по переходу российских организаций на Международные стандарты ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев