Исследование полученной (построенной) системы - четвертый этап системного анализа

Состав, структура и схема межотраслевого баланса

Постановка транспортной задачи

Основные понятия теории игр

Вводится так называемое системное время, которое моделирует ход времени в реальной системе

Требования поступают через одинаковые интервалы времени. Каждый интервал имеет длину a единиц

Максимальный уровень RT = (p - d)t, где t ‑ продолжительность поставки

Навигация

Постановка транспортной задачи

Математические методы экономических исследований

114098

знаков

3

таблицы

13

изображений

1. Постановка транспортной задачи.

2. Общий подход к решению транспортной задачи.

Краткое содержание темыСреди задач линейного программирования выделяется класс задач, условия постановки которых в определенной степени позволяют упростить процедуру их решения и определить специфические алгоритмы нахождения этих решений. Этот класс задач получил название "Транспортные задачи".

Рассмотрим постановку таких задач.

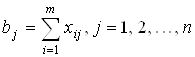

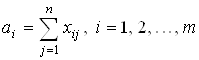

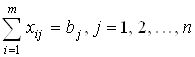

Пусть имеем m предприятий A1, A2,..., Am, производящих один и тот же продукт в количествах соответственно a1, a2,..., am.

Пусть, далее, имеется n потребителей (складов) B1, B2,..., Bn с потребностями (вместимостями) соответственно b1, b2,..., bn.

Пусть весь произведенный продукт может быть размещен на складах B1, B2,..., Bn при полном их заполнении.

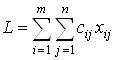

Пусть, наконец, перевозка единицы продукции из пункта Ai в пункт Bj оценивается величиной cij (cij - заданы).

Необходимо определить наилучший план перевозок по стоимости, т.е. такой план, который давал бы минимальную стоимость перевозок всей произведенной продукции на склады.

Строим математическую модель. Пусть xij - количество продукта, перевозимого из пункта Ai в пункт Bj. Из постановки задачи очевидно, что каждый склад вмещает:

.

.

А так как производится столько продукции, сколько ее потребляется (складируется), то:

(продукт с предприятия вывозится полностью).

Далее, очевидным является то, что количество перевозимой с предприятия на склад продукции не может быть отрицательным, т.е. ![]() (i = 1, 2, ..., m; j = 1, 2, ..., n).

(i = 1, 2, ..., m; j = 1, 2, ..., n).

Так как необходимо определить наилучший план перевозок по стоимости, то строим целевую функцию суммарных затрат на перевозки. Она должна быть минимизирована. Такая целевая функция имеет вид:

.

.

Таким образом, имеем следующую математическую постановку задачи. Найти такие xij, которые доставляют минимум линейной форме L, т.е.  и удовлетворяют условиям:

и удовлетворяют условиям:

(1)

(1)

(2)

(2)

![]() (3)

(3)

(Из (1) и (2) следует, что  . Именно в этом соотношении заключается основная специфика выделенного класса задач, так как это соотношение определяет дополнительное условие (как бы скрытое), которое позволяет произвольным образом распорядиться одной из переменных xij, а тем самым упростить решение задачи).

. Именно в этом соотношении заключается основная специфика выделенного класса задач, так как это соотношение определяет дополнительное условие (как бы скрытое), которое позволяет произвольным образом распорядиться одной из переменных xij, а тем самым упростить решение задачи).

Рассмотрим теперь подходы к решению транспортной задачи в общем виде, т.е. задачи размерности m x n.

Введем следующие понятия:

· прямоугольная цепь;

· независимые расположения;

· подходящие решения.

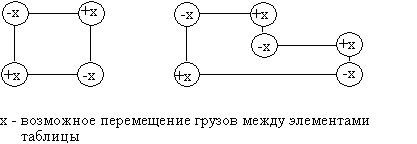

Понятие прямоугольной цепи исходит из следующих соображений. Пусть имеется некоторое допустимое решение задачи, которое может быть не оптимизирует решение. Тогда это решение необходимо изменить. Но изменение хотя бы одной компоненты решения (количества продукции, перевозимой хотя бы по одному из путей) приводит к изменению общей суммы перевозок в соответствующей строке и столбце таблицы решений. Следовательно, в свою очередь необходимо изменить другие компоненты решения так, чтобы были "восстановлены" первоначальные значения указанных сумм. Схематически такое "восстановление" может быть наглядно изображено в виде прямоугольной диаграммы или, иначе, цепи, которая связывает четыре клетки в таблице перевозок. Например:

Очевидно, что любое множество допустимых изменений плана перевозок (т.е. изменений, которые сохраняют значения сумм по столбцам и строкам) должно быть эквивалентно серии прямоугольных цепей.

Будем говорить, что клетки матрицы перевозок, определяющей допустимое решение, расположены независимо, если прямоугольная цепь, содержащая эти клетки матрицы, имеет хотя бы одну нулевую клетку.

Подходящие решения - это последовательность допустимых решений, удовлетворяющих условиям:

· матрица перевозок каждого решения содержит ровно (m+n-1) ненулевых клеток;

· клетки матрицы перевозок независимо расположены.

Можно указать способ нахождения последовательности подходящих решений, для которых транспортные издержки будут постоянно уменьшаться до тех пор, пока не будет достигнуто оптимальное решение с минимальными затратами.

Существуют разные методы, упрощающие процедуру исследования всех допустимых изменений размещения грузов и позволяющие быстро находить нужные решения. Одним из таких методов является метод теневых затрат.

Тема 6. Метод динамического программирования (ДП)

1. Понятие метода ДП.

2. Принцип решения задачи ДП.

3. Задача распределения ресурсов.

4. Практические рекомендации по постановке задач ДП.

Краткое содержание темы Общее понятие метода ДПДинамическое программирование (или "динамическое планирование") - это метод оптимизации так называемых многошаговых (многоэтапных) операций (задач). Пусть имеем задачу G, распадающуюся на ряд последовательных шагов или этапов, например, деятельность отрасли промышленности в течение ряда хозяйственных лет (m -лет). Пусть эффективность решения задачи (операции) описывается показателем W (назовем его "выигрыш") и пусть он складывается из выигрышей на отдельных шагах, т.е.:  - аддитивный критерий.

- аддитивный критерий.

Пусть операция (задача) является управляемой, т.е. выбираются какие-то параметры, которые влияют на ход и исход. На каждом шаге выбирается какое-то решение, от которого зависит выигрыш на данном шаге и выигрыш на операции в целом, - шаговое управление. Совокупность всех шаговых управлений есть управление операцией (задачей) в целом. Обозначив его Х, а шаговое управление х1, x2, ..., хm, имеем:

![]() , хi - может принимать любые значения (числа, векторы, функции и т.д.).

, хi - может принимать любые значения (числа, векторы, функции и т.д.).

Требуется найти такое управление Х, при котором выигрыш W обращается в максимум:  .

.

x = x *, при котором это случается, называется оптимальным управлением: ![]() .

.

Пусть ![]() , максимум берется по всем управлениям х, (возможным в данных условиях), т.е. возможна запись:

, максимум берется по всем управлениям х, (возможным в данных условиях), т.е. возможна запись: ![]() .

.

Метод ДП не предполагает, что каждый шаг оптимизируется отдельно, независимо от других.

Пусть, например, планируется работа группы предприятий, часть из которых выпускает предметы потребления, а остальные производят для них машины. Задача - за m лет получить максимальный объем предметов потребления.

Пусть планируются инвестиции на первый год. Если исходить из узких интересов этого шага (года), то можно было бы вложить все наличные средства в производство предметов потребления. Но такое решение не было бы правильным (эффективным) с точки зрения операции в целом. Конечно, вкладывая средства в производство машин, мы сокращаем объем производства предметов потребления в данном году, но, однако, вместе с этим создаются условия для увеличения производства в последующие годы.

Итак, планируя многошаговую задачу, необходимо выбирать управление на каждом шагу с учетом всех его будущих последствий на еще предстоящих шагах.

Управление на i-том шаге выбирается так, чтобы была максимальной сумма выигрышей на всех оставшихся до конца шагах плюс данный.

Однако, последний шаг является исключением из этого правила. Здесь можно планировать так, чтобы он сам, как таковой, принес наибольшую выгоду.

Следовательно, процесс ДП обычно разворачивается от конца к началу, т.е. сначала планируется m-й шаг. Но как его спланировать, если не знаем, чем кончается предпоследний шаг. Как быть?

Планируя последний шаг, нужно сделать разные предположения о том, чем кончится предпоследний (m-1)-й шаг, и для каждого из этих предположений найти условное оптимальное управление на m-ом шаге [условное, так как оно выбирается, исходя из условия, что предпоследний шаг кончился так-то и так-то (каким-то образом)].

Предположим, что это сделано, и для каждого из возможных исходов предпоследнего шага известно условное оптимальное управление и соответствующий ему условный оптимальный выигрыш на m - ом шаге.

Теперь можно оптимизировать управление на предпоследнем (m-1)-ом шаге. Снова делаем возможные предположения о том, чем может кончиться предыдущий (m-2)-й шаг и для каждого из этих предположений находим такое управление на (m-1)-ом шаге, при котором выигрыш за последние два шага ( m-й уже оптимизирован) максимален. Так находятся для каждого исхода (m-2)-го шага условное оптимальное управление на (m-1)-м шаге и условный оптимальный выигрыш на двух последних шагах. И так, "пятясь назад", оптимизируем управление на (m-2)-м шаге и т.д., пока не дойдем до первого. Предположим, что все условные оптимальные управления и выигрыши за весь" хвост" процесса (на всех шагах, начиная от данного и до конца) известны. Теперь можно найти не условные оптимальные управления x* и w*.

Действительно, пусть известно, что в каком-то состоянии S0 управляемая система (объект управления S) была в начале первого шага. Тогда можно выбрать оптимальное управление х1* на первом шаге. Применив его, меняем состояние системы на некоторое новое S1*. В этом состоянии подходим ко второму шагу. Тогда тоже известно условное оптимальное управление x2*, которое к концу второго шага переводит систему в состояние S2* и т.д. Оптимальный выигрыш w* за всю операцию известен, так как именно на основе его максимальности выбиралось управление на первом шаге.

Таким образом, в процессе оптимизации управления методом ДП многошаговый процесс "проходится" дважды:

· от конца к началу - поиск условных оптимальных управлений и выигрышей за оставшийся "хвост" процесса;

· от начала к концу - осуществляется "чтение" уже готовых рекомендаций и поиск безусловного оптимального управления x*, состоящего из оптимальных шаговых управлений x1*, x2*, ..., xm*.

Задача о распределении ресурсовИмеется некий запас ресурсов (средств) К, который нужно распределить между предприятиями А1, А2, ..., Аm. Каждое i-ое предприятие при вложении в него каких-то средств x приносит доход в виде функции ![]() . Все

. Все ![]() заданы (пусть они неубывающие). Как распределить средства К между Ai (i =1,2,...,m), чтобы в сумме они дали максимальный доход?

заданы (пусть они неубывающие). Как распределить средства К между Ai (i =1,2,...,m), чтобы в сумме они дали максимальный доход?

Здесь нет параметра времени. Однако, операцию распределения средств можно мысленно развернуть в какой-то последовательности, считая за первый шаг вложение в предприятие А1, за второй - вложение в предприятие А2 и т.д.

Управляемая система S в данном случае - это ресурсы (средства). Состояние системы S перед каждым шагом характеризуется одним числом S -наличным запасом еще не вложенных средств.

Шаговыми управлениями являются средства х1, x2, ..., хm, выделяемые конкретным предприятиям.

Требуется найти оптимальное управление, т.е. совокупность х1, x2, ..., хm, при которой суммарный доход максимален:

.

.

Находим для каждого i-го шага условный оптимальный выигрыш (от этого шага и далее до конца), если к данному шагу подошли с запасом средств S. Обозначаем условный оптимальный выигрыш wi(S), а соответствующее ему условное оптимальное управление - средства, вкладываемые в i-е предприятие, - xi(S).

Начинаем оптимизацию с последнего m-го шага.

Пусть подошли к этому шагу с остатком средств S. Вкладываем всю сумму S целиком в предприятие Аm. Следовательно, условное оптимальное управление на m-ом шаге: отдать последнему предприятию все имеющиеся средства S:

![]() ,

,

а условный оптимальный выигрыш:

![]() .

.

Задаваясь последовательностью значений S (располагая их достаточно тесно), для каждого значения S будем знать xm(S) и wm(S). Последний шаг оптимизирован.

Переходим к предпоследнему (m-1)-му шагу. Пусть подошли к нему с запасом средств S. Обозначим wm-1(S) условный оптимальный выигрыш на двух последних шагах: (m-1)-ом и m-ом (последний оптимизирован). Если на (m-1)-ом шаге (m-1)-му предприятию выделим средств x, то на последний останется S-x. Выигрыш на двух последних шагах будет:

![]()

и нужно найти такое x, при котором этот выигрыш максимален:

![]()

Знак max означает, что берется максимальное значение по всем x, какие только возможны при x £ S (вложить больше, чем S нельзя) от выражения в { }. Этот максимум и есть условный оптимальный выигрыш за два последних шага, а то значение x, при котором max достигается, - условное оптимальное управление на (m-1)-ом шаге.

Далее оптимизируем (m-2)-й, (m-3)-й и т.д. шаги. Для любого i-го шага условный оптимальный выигрыш за все шаги с этого и до конца находятся по формуле:

![]()

и соответствующее ему условное оптимальное управление xi(S) - то значение x, при котором этот максимум достигается.

Продолжая этот процесс, доходим до первого предприятия А1. Варьировать значениями S нет нужды, так как знаем, что запас средств перед первым шагом есть K, т.е.:

![]() .

.

Итак, максимальный выигрыш (доход) от всех предприятий найден. Значение x, при котором достигается max в последнем соотношении и есть оптимальное управление ![]() на первом шаге.

на первом шаге.

После того, как эти средства вложены в первое предприятие, остается ![]() . Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств:

. Читая рекомендацию для этого значения S, выделяем второму предприятию оптимальное количество средств:

![]() и т.д. до конца.

и т.д. до конца.

1. Выбрать параметры (фазовые координаты), характеризующие состояние S управляемой системы перед каждым шагом.

2. Расчленить операцию (задачу) на этапы (шаги).

3. Выяснить набор шаговых управлений xi для каждого шага и налагаемые на них ограничения.

4. Определить, какой выигрыш приносит на i-ом шаге управления xi, если перед этим система была в состоянии S, т.е. записать "функции выигрыша":

![]() . (6.1)

. (6.1)

5. Определить, как изменяется состояние S системы под влиянием управления xi на i-м шаге; оно переходит в новое состояние:

![]() . (6.2)

. (6.2)

Эти функции изменения состояния тоже должны быть записаны.

6. Записать основное рекурентное уравнение ДП, выражающее условный оптимальный выигрыш wi(S) (начиная с i-го шага и до конца) через уже известную функцию wi+1(S):

![]() . (6.3)

. (6.3)

Этому выигрышу соответствует условное оптимальное управление на i-м шаге xi(S) (в уже известную функцию wi+1(S) нужно вместо S подставить измененное состояние S = ji(S,xi) ).

7. Произвести условную оптимизацию последнего m-го шага, задаваясь гаммой состояний S, из которых можно за один шаг дойти до конечного состояния, вычисляя для каждого из них условный оптимальный выигрыш по формуле:

![]() ,

,

и находя условное оптимальное управление xm(S) , для которого этот максимум достигается.

8. Провести условную оптимизацию (m - 1)-го, (m - 2)-го и т.д. шагов по формуле (6.3), полагая в ней i = (m - 1), (m - 2), ..., и для каждого из шагов указать условное оптимальное xi(S), при котором достигается максимум. Если состояние системы в начальный момент известно (что является обычным), то на первом шаге варьировать состояние системы не нужно - сразу находится оптимальный выигрыш для данного начального состояния S0. Это и есть оптимальный выигрыш за всю операцию:

![]() .

.

9. Провести безусловную оптимизацию управления, "читая" соответствующие рекомендации на каждом шаге. Взять найденное оптимальное управление на первом шаге ![]() , изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге

, изменить состояние системы по формуле (6.2), для вновь найденного состояния найти оптимальное управление на втором шаге ![]() и т.д. до конца.

и т.д. до конца.

Тема 7. Сетевые методы планирования

1. Понятие сетевых методов.

2. Разработка сетевых графиков.

3. Параметры сетевых графиков.

4. Расчет сетевых моделей.

Краткое содержание темыВ последние годы в планировании и управлении различными экономическими объектами все чаще применяются сетевые методы или, как их иначе называют, сетевые графики.

Эти методы далеко не универсальны, и многие вопросы не могут быть решены с их помощью, однако на своем месте, там, где их применение целесообразно, они весьма эффективны.

Первое, что подлежит сделать, - это составить список всех работ, которые необходимо совершать с начала какого-либо процесса и вплоть до его завершения.

Существенную роль в выборе работ имеет продолжительность или время выполнения. Обычно подразделение на работы осуществляется так, что продолжительности их достаточно близки, с той степенью детализации, которая достаточна для желаемой точности.

В принципе этот список может включать многие сотни работ.

Все работы в списке могут быть естественным способом упорядочены, т.е. можно сказать, какая работа должна быть выполнена сначала, а какая за ней. Можно также указать, какие работы будут выполняться одновременно.

Процесс упорядочения списка работ является наиболее существенной и трудоемкой частью всего исследования.

Как только это сделано, можно приступать к созданию сетевой модели.

Результаты работ будем изображать кружком с соответствующим номером внутри. При этом, если работа i предшествует работе j, то будем изображать так:

![]()

Пусть далее tij означает, что работа j может быть завершена через время tij после окончания работы i. Будем считать, что величины tij для всего списка работ известны. Стрелка на этой модели обозначает собственно работу, а кружки - результат.

Эту простую схему применим для всего спектра работ.

В результате получим следующую схему, изображенную в виде графика:

Модель готова. В чем ее польза?

С ее помощью можно ответить на вопрос, за какое наименьшее время может быть завершен весь процесс. Для этого из всего комплекса выделим две особо значимые работы. Первую - с нее начинается процесс и последнюю - ею заканчивается процесс. Ясно, что время завершения процесса не может быть меньше суммы длительностей (времени выполнения ) всех операций, взятых вдоль самого неблагоприятного, самого длинного пути, соединяющего первую и последнюю работы на построенном графике. Такой путь, т.е. путь, на котором достигается наибольшее возможное время окончания процесса, носит название критического пути. Те работы, через которые проходит критический путь, называются критическими. Эти работы следует выполнять, как только это будет возможным.

Если задержаться с выполнением критической работы, то заведомо отодвигается момент окончания всего процесса. Для каждой некритической работы имеется некоторый интервал свободы, в течение которого она может быть выполнена без ущерба для завершения срока всего процесса.

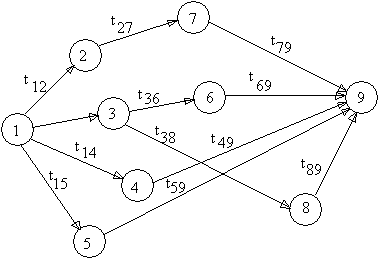

Сетевая модель, отображающая процесс выполнения комплекса работ, направленных на достижение единой цели, может быть изображена либо в виде сетевого графика (см. выше), либо в виде таблицы:

| Шифр работ |

| ||

| i | j | Продолжительность работ, tij | Количество исполнителей |

| 1 | 2 | 5 - 10 | 4 |

| 1 | 4 | 7 - 11 | 16 |

| 1 | 8 | 5 - 7 | 4 |

| 2 | 3 | 3 - 5 | 6 |

| 3 | 6 | 2 - 3 | 2 |

| 4 | 5 | 6 - 10 | 14 |

| 4 | 7 | 5 - 7 | 4 |

| 5 | 6 | 5 - 7 | 8 |

| 6 | 9 | 6 - 8 | 10 |

| 7 | 9 | 3 - 4 | 20 |

| 8 | 9 | 10 - 12 | 4 |

В таком виде модель используется для расчета вручную или для ввода данных в ЭВМ.

Работа и событие ( результат ) - важнейшие понятия для сетевых моделей.

Работой в сетевом графике называется любой производственный процесс, событием - результат одной или нескольких работ, т.е. результат производственного процесса.

В сетевом графике встречается несколько типов работ и событий.

Это прежде всего реальные хозяйственные и технологические процессы, требующие затрат времени и ресурсов для их осуществления. Такие работы обозначаются сплошными стрелками. Но работой могут быть процессы, требующие только затрат времени.

Например: ожидание результата какого-нибудь процесса (естественная сушка материалов), ожидание какого-либо решения или данных не нуждаются в затратах ресурсов. Такие работы называются ожиданиями и обозначаются штрих- пунктирной линией.

Третий тип работ - это так называемые фиктивные работы. Они не требуют затрат ни материальных ресурсов, ни времени, они показывают зависимость какого-либо события от другого. На сетевых графиках они показываются пунктирными стрелками.

Традиционно планы базируются только на работах, а результаты работ (события) подразумеваются. Введение в сетевые графики понятия "событие" позволяет более четко вести процесс управления, так как язык событий не допускает двусмысленности.

Событие наступает или, как говорят, свершается тогда, когда закончены все предшествующие ему работы.

Совершение события - предпосылка для начала следующих за ним работ. Событие не имеет продолжительности.

В связи с этим к его формулировке предъявляются особые требования. Каждое событие должно быть полно, точно и всесторонне определено, его формулировка должна включать в себя результат выполнения всех непосредственно предшествующих ему работ, необходимый для начала последующих работ.

Сетевой график начинается с исходного события. Предполагается, что для его свершения не нужны какие-либо предшествующие работы.

Обычно исходное событие - это принятое решение о начале какого-либо процесса (комплекса работ). Например: 7.

Завершающее событие - это конечный результат всего комплекса работ. Например: 9.

Есть еще несколько типов событий.

Начальное событие - событие, непосредственно предшествующее каждой работе.

Конечное событие - событие, которым оканчивается какая-либо работа.

Например: на предыдущем графике для работы 2 - 3 событие 2 - начальное, 3 - конечное.

Граничными событиями называются события, фиксирующие окончание работ какого-либо исполнителя (организации). Например: факт передачи исходных данных, выпуск чертежей и т.п.

Сетевой график обычно содержит одно исходное и одно завершающее события.

Если завершающих событий несколько, то такой график называется многоцелевым.

Сетевые графики обладают важным свойством - наглядностью.

Отображение логической последовательности работ, четкость их взаимосвязей дают возможность анализировать состав и порядок проведения предстоящего комплекса работ, уже это имеет организующее воздействие на их ход.

Графическое представление сетевой модели значительно упрощает ее составление, расчет, анализ и изучение.

Сетевой график - это не только график, но и модель какого-либо производственного процесса.

Важной особенностью сетевых методов является способ оценки параметров предстоящих работ. Оценку дает либо непосредственный исполнитель, либо эксперт, имеющий большой опыт работ в соответствующей области. Каждая работа оценивается по времени. Часто с временными характеристиками даются оценки:

· количества исполнителей;

· трудоемкости;

· стоимости и т.п.

Одним из важнейших понятий сетевых методов является понятие критического пути. Его определяют при расчете сетевого графика (сетевой модели).

Критическим путем называется такая последовательность взаимосвязанных работ и событий, которая имеет наибольшую продолжительность по времени.

Продолжительность критического пути характеризует продолжительность всего комплекса работ в целом.

Понятие критического пути является основой оптимизации планов, координации и контроля выполнения работ.

Критический путь указывает на наиболее важные работы, от которых зависят сроки выполнения всего комплекса работ.

Как показывает опыт, количество работ и событий, входящих в критический путь, обычно не превышает 10% всех работ, что позволяет исключить из поля усиленного контроля те работы, которые в данный момент не влияют на своевременное достижение цели (а их большинство). Следовательно, имеется возможность выделить главное в работе.

Кроме выявления критического пути, расчет сетевого графика позволяет получить целый ряд других показателей:

· ранние и поздние сроки начала и окончания работ;

· резерв времени;

· вероятность наступления событий и т.д.

Эти показатели применяются для оптимизации плана и для принятия решения по рациональной организации выполнения всего комплекса работ.

Сетевые методы включают в себя ряд процедур, обеспечивающих управление на всем протяжении производственного процесса. Эти процедуры предусматривают поступление от исполнителей информации о ходе работ и о возможных изменениях их оценок или содержания. В соответствии с этой информацией сетевой график (модель) периодически уточняется.

Таким образом, сетевые методы сводятся к использованию для целей управления:

· сетевой модели комплекса работ, которая является математическим описанием какого-либо процесса и показывает состав работ, их взаимосвязи и зависимость друг от друга, а также содержит оценки параметров работ;

· сетевого графика как наглядного отображения сетевой модели;

· специальных методов расчета сетевых графиков, позволяющих определять критический путь, резервы времени и другие параметры, используемые для планирования и координации работ;

· специальных процедур сбора, обработки и подготовки информации для принятия решений.

Следовательно, сетевые методы - это совокупность приемов и способов, позволяющих на основе применения сетевых графиков (моделей) рационально осуществлять управленческий процесс: планировать, организовывать, координировать и контролировать любую сложную работу.

Рассмотрим способы определения параметров конкретного сетевого графика.

Пусть tij - продолжительность работы, которая измеряется, например, в днях. Индексы i и j указывают на начальное и конечное события работы.

В процессе расчета сетевого графика (модели) определяются и анализируются следующие основные параметры:

t (L) - продолжительность пути L;

t кр - продолжительность критического пути Lкр;

ti(p) , ti(п) - ранний и поздний сроки совершения событий;

tij(pн) , tij(пн) - ранний и поздний сроки начала работы;

tij(ро) , tij(по) - ранний и поздний сроки окончания работы;

R(L) - полный резерв времени пути;

Rij(п) - полный резерв времени работы;

![]() - частные резервы времени.

- частные резервы времени.

Путем на сетевом графике называется любая непрерывная последовательность работ, направленная к завершающему событию.

Продолжительность пути t(L) есть сумма продолжительности работ, составляющих этот путь.

Для простых графиков расчет продолжительности критического пути можно сделать на “глазок”. Для сложных графиков для этих целей служат математические методы.

Рассмотрим один из них.

Введем ряд дополнительных условий. Если сетевой график не содержит отрезка, соединяющего работы i и j, то считаем tij = - m. Далее положим tii = 0. Тогда с математической точки зрения задача состоит в следующем: найти такой путь ![]() , где Еj - работы, n - число работ, при котором величина

, где Еj - работы, n - число работ, при котором величина ![]() достигает максимума.

достигает максимума.

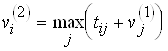

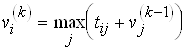

В основе метода лежит метод динамического программирования. Обозначим через vi (i = 1, 2, ..., n-1) величину максимального пути от вершины i до конечной вершины. (Предполагается, что вершины занумерованы так, что начальная имеет номер 1, а последняя, завершающая, ‑ номер n).

Поиск критического пути осуществляется в несколько этапов.

На первом этапе определяем величины:

![]() , i = 1, 2, ..., n-1;

, i = 1, 2, ..., n-1;

![]() , i = 1, 2, ..., n-1.

, i = 1, 2, ..., n-1.

Ясно, что они выражают продолжительности времени, необходимого для того, чтобы достичь вершины n от i-ой вершины за один шаг.

Далее переходим к вычислению:

, i = 1, 2, ..., n-1;

, i = 1, 2, ..., n-1; ![]() , j = 1, 2, ..., n,

, j = 1, 2, ..., n,

выражающих величины максимальных путей, соединяющих вершины сетевого графика с вершиной n и состоящих из двух звеньев.

Рассуждая аналогично, шаг за шагом, вычисляем:

, i = 1, 2, ..., n-1,

, i = 1, 2, ..., n-1,

![]() , j = 1, 2, ..., n,

, j = 1, 2, ..., n,

до тех пор, пока не окажется, что выполнены условия:

![]() , i = 1, 2, ..., n.

, i = 1, 2, ..., n.

Найденное значение vi(k) будет выражать величину критического пути, соединяющего первую и n-ую вершины, а число k укажет, из скольких звеньев этот путь состоит. Можно указать, что если график состоит из n вершин, то для нахождения критического пути достаточно n-2 этапа последовательных вычислений.

Тема 8. Методы теории игр

Похожие работы

... именно в популярных курсах политической экономии. Отметим, однако, что интерес к вопросам методологии науки после Бутовского затихает вплоть до 90-х годов XIX в. Новый виток в развитии представлений о методе экономического исследования и интереса к этой теме в курсах политической экономии, пожалуй, начинается с "Оснований политической экономии" Д. Пихно, увидевших свет в 1890 г. Автор уже ...

... индекс физического оборота определяется отношением индекса оборота в действующих ценах и индекса цен, исчисляемый по схеме среднего гармонического индекса 2. Классические методы экономического анализа a. Балансовый метод Этот метод применяется при изучении соотношения двух групп взаимосвязанных показателей, итоги которых должны быть равны между собой. Своим названием ...

... исследований дополняет и углубляет исторический метод, сближает его с методами естественных наук, способствует экстраполяции его на будущее хозяйственных феноменов. Глава 2. Генетический метод в экономических исследованиях Эволюционный и исторический методы иногда можно представить как два вида генетического метода — метода исследования социальных явлений, основанного на анализе их ...

... стоимости как об основном законе. Практика развития мировой цивилизации не подтвердила воплощение этих целей и привела к обратным (отрицательным) результатам. Из общего анализа предмета экономической теории, увеличения производства при ограниченных ресурсах формируются цели по удовлетворению потребностей и социализации общественно-экономической жизни. Это: • стабильный рост поступательного ...

0 комментариев