Навигация

Порядок заполнения налоговой декларации

79070

знаков

8

таблиц

0

изображений

3.1 Порядок заполнения налоговой декларации

Декларация заполняется шариковой или перьевой ручкой с чернилами черного либо синего цвета, на пишущей машине или с использованием компьютера.

Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

В каждой строке и соответствующей ей графе Декларации указывается только один показатель. В случае отсутствия каких-либо отдельных показателей, предусмотренных Декларацией, в соответствующей строке ставится прочерк.

Для исправления ошибок необходимо перечеркнуть неверное значение показателя, вписать правильное значение и проставить подписи должностных лиц организации, подписавших Декларацию, заверив их печатью организации с указанием даты исправления. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

В верхней части каждой страницы Декларации указывается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации в порядке, определенном в Разделе III «Порядок заполнения Титульного листа (Листа 01) Декларации», а также указывается порядковый номер страницы.

Декларация имеет сквозную нумерацию страниц.

Налогоплательщики представляют Декларации за отчетный период не позднее 28 дней со дня окончания соответствующего отчетного периода (пункт 3 статьи 289 НК).

Декларации по итогам налогового периода представляются налогоплательщиками, в том числе уплачивающими авансовые платежи ежемесячно исходя из фактически полученной прибыли, не позднее 28 марта года, следующего за истекшим налоговым периодом (пункт 4 статьи 289 НК).

Срок представления Декларации, а также срок уплаты налога, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

Декларация представляется на бумажном носителе или в электронном виде.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении налоговой декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о приеме в электронном виде.

Прежде чем приступить к заполнению декларации по налогу на прибыль, бухгалтер НПФ должен разделить доходы на две группы: доходы от размещения пенсионных резервов и прочие доходы. А затем доходы от размещения резервов необходимо разбить еще на пять частей:

- от размещения резервов в ценные бумаги, обращающиеся на организованном рынке;

- от размещения резервов в ценные бумаги, не обращающиеся на организованном рынке;

- в виде процентов по государственным и муниципальным ценным бумагам;

- дивиденды;

- от прочих инвестиций.

Затем при заполнении листа 11 декларации по налогу на прибыль бухгалтер НПФ должен:

1. Определить общую сумму дохода от размещения пенсионных резервов по каждому из пяти видов доходов (стр. 010).

2. Определить величину размещенных пенсионных резервов в отчетном периоде (стр. 100) и рассчитать доход, который мог быть получен, если бы рентабельность вложений равнялась ставке рефинансирования (стр. 110).

3. Поделить доход, рассчитанный по ставке рефинансирования, между видами вложений. Такое распределение должно быть пропорционально удельному весу каждого вида вложений в общей сумме дохода от размещения пенсионных резервов (стр. 010).

4. Рассчитать по доходам от ценных бумаг, обращающихся и не обращающихся на организованном рынке, а также по доходам от прочих инвестиций размер прямых расходов, которые связаны с получением этих доходов (стр. 170, 180 и 190). К прямым относятся прежде всего расходы на приобретение ценных бумаг и других объектов инвестиций.

5. Определить удельный вес каждого вида прямых расходов в общей сумме прямых расходов фонда, связанных с размещением пенсионных резервов.

6. Рассчитать по доходам от ценных бумаг, обращающихся и не обращающихся на организованном рынке, а также по доходам от прочих инвестиций размер косвенных расходов, которые на них приходятся (стр. 200-230). Для этого величину косвенных расходов типа оплаты доверительного управляющего или спецдепозитария следует разделить пропорционально удельным весам прямых расходов, связанных с указанными тремя направлениями вложений. Допустим, прямые расходы фонда по ценным бумагам, обращающимся и не обращающимся на организованном рынке, а также по прочим вложениям делились в пропорции 40%/40%/10%. Значит, точно так же необходимо разделить и косвенные расходы.

7. Определить по всем видам доходов от размещения пенсионных резервов размер отчислений на покрытие расходов по содержанию фонда. Они могут составлять до 15% от дохода, полученного от размещения резервов. Для этого общую сумму таких отчислений по данным бухгалтерского учета необходимо разделить пропорционально удельным весам каждого из пяти видов доходов в общей сумме дохода, полученного от размещения пенсионных резервов.

8. Вычислить по всем видам доходов, кроме дивидендов, отдельную налоговую базу. Для дивидендов такой расчет не производится, поскольку они облагаются налогом у источника. Налоговую базу по остальным доходам надо рассчитывать как фактически полученный доход минус расходы (прямые и косвенные), отчисления на содержание фонда и расчетный доход по ставке рефинансирования. Для процентов по государственным и муниципальным ценным бумагам расходы не вычитаются, так как их нет.

Полученные сальдо доходов и расходов (если они окажутся положительными) будут облагаться налогом на прибыль.

Глава 4

Похожие работы

... и ликвидации фонда. Обязательными требованиями к Уставу фонда являются следующие положения: в соответствии с Указом Президента Российской Федерации от 16 сентября 1992 г. N 1077 негосударственные пенсионные фонды и их органы не вправе заниматься коммерческой деятельностью. Размещение их активов осуществляют специализированные компании по управлению активами фондов, взаимоотношения которых с ...

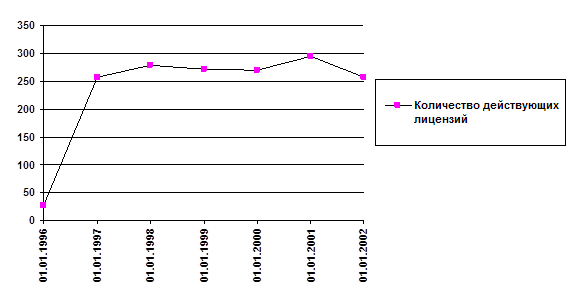

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... с выбранным НПФ. Средства пенсионных накоплений застрахованных лиц будут находиться в зависимости от их волеизъявления либо 1) в государственной управляющей компании, 2) либо в доверительном управлении управляющей, 3) либо в негосударственном пенсионном фонде до момента получения нового заявления застрахованного лица. В соответствии с Федеральным законом от 24.07.2002 №111-ФЗ «Об инвестировании ...

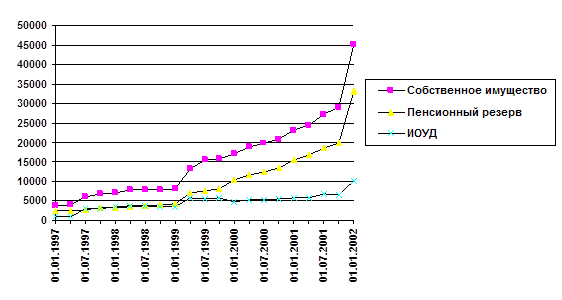

... накоплений НПФ (млрд. руб.) - - 2,0 10,0 26,8 Суммарные размеры собственного имущества НПФ (млрд. руб.) 125,6 215,8 344,3 514,8 603,1 3 РОЛЬ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ В СОВРЕМЕННОЙ ПЕНСИОННОЙ СИСТЕМЕ РОССИ Сентябрь 1992г. считается месяцем создания системы негосударственного пенсионного обеспечения — 16.09.1992 г. Президент Российской Федерации подписал Указ № 1077 «О ...

0 комментариев