Навигация

4.1 Судебная практика

1. В настоящее время существует множество судебных споров по государственным и негосударственным пенсионным фондам. Большинство из них случается из–за неверного расчета сумм взносов для зачисления их в бюджет. Для примера рассмотрим некоторые из них.

| По поводу чего спор | Решение судов первых инстанций | Решение ВАС/ФАС | В пользу кого вынесено решение |

| Государственное учреждение - Управление Пенсионного фонда Российской Федерации по Железнодорожному району г. Воронежа (далее - Учреждение) обратилось в Арбитражный суд Воронежской области с заявлением о взыскании с государственного унитарного предприятия "Производственное дорожно-ремонтное управление N 10" (далее - Предприятие) страховых взносов на обязательное пенсионное страхование за 2005 год, а также пени за несвоевременную уплату взносов за период 2003 - 2005 годов, всего в сумме 130242,5 руб. | Определением суда от 25.09.2006 заявление Учреждения оставлено без рассмотрения на основании п. 4 ст. 148 Арбитражного процессуального кодекса Российской Федерации в связи с тем, что данное требование должно быть рассмотрено в деле о банкротстве. В апелляционной инстанции законность судебного акта не проверялась. В кассационной жалобе заявитель просит отменить определение суда в связи с неправильным применением норм материального права. Изучив материалы дела, обсудив доводы жалобы, кассационная инстанция считает, что определение суда подлежит отмене. | Суд постановил: определение Арбитражного суда Воронежской области от 25.09.2006 по делу N А14-8912/06-380/23 отменить и направить дело на новое рассмотрение в первую инстанцию того же суда. | Направлено на пересмотр |

| Предприниматель Бирюков Валерий Викторович обратился в Арбитражный суд Алтайского края с заявлением к межрайонной инспекции Федеральной налоговой службы N 10 по Алтайскому краю, г. Алейск (далее - налоговый орган), при участии третьего лица - государственного учреждения - Управления Пенсионного фонда Российской Федерации в г. Алейске и Алейском районе Алтайского края (далее - УПФ в г. Алейске) о признании недействительным отказа налогового органа о проведении зачета излишне уплаченных страховых взносов на обязательное пенсионное страхование в сумме 8400 руб. | Решением Арбитражного суда Алтайского края от 31.01.2007 заявленные предпринимателем Бирюковым требования удовлетворены, признаны незаконными действия налогового органа, выразившиеся в отказе в зачете либо возврате излишне уплаченных страховых взносов на обязательное пенсионное страхование по квитанции N 0148 от 28.12.2005 в сумме 8400 руб. Налоговый орган обязали произвести зачет излишне уплаченных страховых взносов в счет уплаты страховых взносов в виде фиксированного платежа, зачисляемых на выплату накопительной части трудовой пенсии. В апелляционной инстанции законность решения не проверялась. В кассационной жалобе налоговый орган просит отменить решение суда и принять новый судебный акт об отказе в удовлетворении заявленных предпринимателем Бирюковым требований. Считает, что правовые основания для проведения зачета (возврата) излишне уплаченных страховых взносов на обязательное пенсионное страхование налоговыми органами в действующем законодательстве отсутствуют. В отзывах на кассационную жалобу предприниматель Бирюков В.В. и УПФ в г. Алейске просят оставить без изменения | Федеральный арбитражный суд Западно-Сибирского округа постановил: Решение Арбитражного суда Алтайского края от 31.01.2007 по делу N А03-16308/2006-21 оставить без изменения, а кассационную жалобу - без удовлетворения. Взыскать с Межрайонной инспекции Федеральной налоговой службы N 10 по Алтайскому краю, г. Алейск, государственную пошлину в размере 1000 (одна тысяча) рублей за рассмотрение кассационной жалобы. | В пользу плательщика |

Заключение

Роль НФП в системе социальной защиты многообразна. Имея двойственную природу социально-финансовых институтов, они играют двоякую роль, Как социальные институты, они способствуют более полному удовлетворению потребностей пенсионеров, снижению социальной напряженности к обществе. Как финансовые институты, они играют важную макроэкономическую роль, способствуя увеличению доли фонда накопления в национальном доходе, формируют мощный внебюджетный лоток инвестиций в национальную экономику. На основании этого было дано определение негосударственным пенсионным фондам как экономической категории.

В процессе исследования, рассмотрены основные формы участия негосударственных пенсионных фондов в системе пенсионного обеспечения населения России. Их анализ дает представление о характерных чертах выстраиваемой пенсионной системы с участием НПФ, а также помогает определить социально-экономическую роль этого института.

В ходе анализа становления негосударственного пенсионного обеспечения отмечено, что в нашей стране в настоящее время имеются определенные трудности для успешной работы НПФ: население утратило доверие к государству и ко всем новым финансовым институтам; работодатели не обладают достаточными свободными средствами и не имеют стимулов работы с негосударственными пенсионными фондами; отсутствует развитый, стабильный, предсказуемый финансовый рынок; не созданы условия для безопасного ведения бизнеса и др. Вместе с тем, это перспективный социально-финансовый институт, и по мере создания нормальных условий для его функционирования его роль в экономической и социальной сферах будет возрастать. Необходимо приложить максимум усилий к обеспечению условий для нормального функционирования этот института. В частности, важно проводить мероприятия по разъяснению населению роли и функций НПФ в системе пенсионного обеспечения; тщательно проработать законодательную базу по многим аспектам деятельности НПФ, в том числе, по их участию в обязательном пенсионном страховании населения и при создании обязательных профессиональных пенсионных систем; обеспечить благоприятный налоговый климат для субъектов негосударственного пенсионного обеспечения с целью привлечения работодателей к участию в создании корпоративных пенсионных программ и др.

Вышесказанное позволяет считать, что основная цель исследования — анализ и обоснование места и роли негосударственных пенсионных фондов в системе пенсионного страхования Российской Федерации достигнута.

Похожие работы

... и ликвидации фонда. Обязательными требованиями к Уставу фонда являются следующие положения: в соответствии с Указом Президента Российской Федерации от 16 сентября 1992 г. N 1077 негосударственные пенсионные фонды и их органы не вправе заниматься коммерческой деятельностью. Размещение их активов осуществляют специализированные компании по управлению активами фондов, взаимоотношения которых с ...

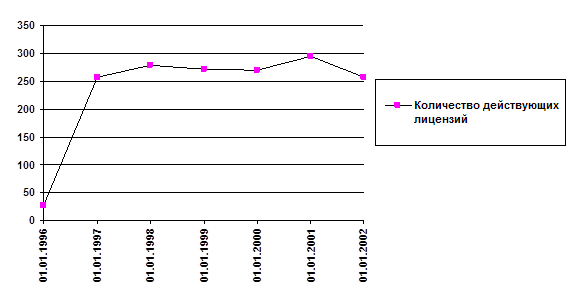

... добровольного пенсионного обеспечения должно опираться, прежде всего, на развитие и повышение финансовой надежности действующей системы негосударственных пенсионных фондов. 2. Состояние системы НПФ Система негосударственных пенсионных фондов, действующая в Российской Федерации в настоящее время, представлена 263 фондами, имеющими лицензию Инспекции негосударственных пенсионных фондов при ...

... с выбранным НПФ. Средства пенсионных накоплений застрахованных лиц будут находиться в зависимости от их волеизъявления либо 1) в государственной управляющей компании, 2) либо в доверительном управлении управляющей, 3) либо в негосударственном пенсионном фонде до момента получения нового заявления застрахованного лица. В соответствии с Федеральным законом от 24.07.2002 №111-ФЗ «Об инвестировании ...

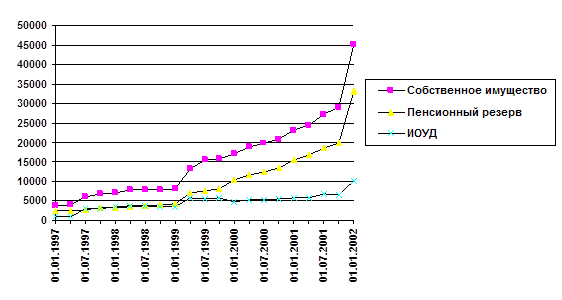

... накоплений НПФ (млрд. руб.) - - 2,0 10,0 26,8 Суммарные размеры собственного имущества НПФ (млрд. руб.) 125,6 215,8 344,3 514,8 603,1 3 РОЛЬ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ В СОВРЕМЕННОЙ ПЕНСИОННОЙ СИСТЕМЕ РОССИ Сентябрь 1992г. считается месяцем создания системы негосударственного пенсионного обеспечения — 16.09.1992 г. Президент Российской Федерации подписал Указ № 1077 «О ...

0 комментариев