Общая оценка сопоставимости целей и задач энергетической политики России и ЕС, совместимости энергетических стратегий

Основные аспекты энергетической политики России и ЕС

Экспорт/импорт энергетических ресурсов

Электроэнергия

Режим взаимной торговли

Электроэнергия

Транзит энергетических ресурсов по территориям третьих стран

Режим для инвестиций в нефте- и газодобыче, электроэнергетике России

Сферы взаимного интереса, вытекающие из основных направлений энергетической политики

Взаимная поддержка углубления инфраструктурной интеграции

Поддержка инфраструктурных проектов, представляющих взаимный интерес

Навигация

Поддержка инфраструктурных проектов, представляющих взаимный интерес

Энергозависимость стран Европейского союза

108232

знака

0

таблиц

1

изображение

10.1 Поддержка инфраструктурных проектов, представляющих взаимный интерес

Определение перечня инфраструктурных проектов, представляющих взаимный интерес, и определение конкретных возможных механизмов поддержки указанных проектов, может трансформироваться в отдельную самостоятельную программу энергетической интеграции России и Европейского Союза (EU-Russia energy intergation initiative). Проекты могут получить статус. Перечень проектов может включать в себя:

· строительство новых нефте- и газопроводов и модернизацию существующих;

· модернизацию портов (в т.ч. в целях улучшения экологической безопасности);

· расширение и модернизацию железнодорожной инфраструктуры;

· содействие модернизации танкерного, вагонного и цистерного парка, предназначенного для перевозки энергетических продуктов.

11. Новая европейская энергетическая политика

Сегодня мир сталкивается с серьезными проблемами в сфере энергетики и охраны окружающей среды, проблемами, которые особенно остро стоят в Европе – как обеспечить конкурентоспособное и чистое снабжение энергией на фоне изменений климата, глобального роста спроса на энергию и будущих неопределенностей по ее поставкам. Я считаю, что решение может быть найдено только на уровне Европы в целом и должно быть основано на принципах стабильности, конкуренции и энергетической безопасности.

Европа должна возглавить новую промышленную революцию: развитие экономики с низким использованием углеводородов. Наша цель – ограничить климатические изменения диапазоном не более 2оC, обеспечив решения в сфере эмиссии парниковых газов и возобновляемых источников энергии. Мы также намерены сократить эмиссию парниковых газов к 2020 году как минимум на 20%, в том числе благодаря мерам, принимаемым в энергетике.

Чтобы реализовать эти цели на практике, Европа нуждается в сильной энергетической политике. Для этого Европейская Комиссия разработала, а Европейский Совет в марте 2007 года одобрил важный набор предложений по совершенствованию европейской энергетической политики. Эта всеобъемлющая стратегия, сопровождающаяся принятым планом действий, устанавливает долгосрочные подходы к совершенствованию внутреннего энергетического рынка, увеличению использования возобновляемых источников энергии, диверсификации и обеспечению безопасности поставок, и позволит контролировать спрос за счет радикальных мер поддержания энергетической эффективности.

Приоритеты новой энергетической политики единой Европы можно сформулировать следующим образом:

11.1 Создание полноценный внутренний рынок энергии

Многие не видят преимуществ единого внутреннего рынка электроэнергии и газа, отчасти потому, что исторически задействованные операторы и традиционные источники энергии пользуются определенными преимуществами, а отчасти потому, что операторы сетей поставки энергии не выделены в самостоятельный сегмент. Европейская Комиссия будет предпринимать дальнейшие усилия в рамках правил честной конкуренции и действовать с целью изменения регулирующего законодательства с тем, чтобы потребители и предприятия получили максимальную выгоду от либерализации в части безопасности, конкурентоспособных цен и бесперебойного снабжения.

11.2 Энергетическая эффективность: каждый может внести свой вкладЭкономия энергии снижает уровень загрязнения, удешевляет пользование и сокращает необходимость создания новых электростанций, трубопроводов, нефтяных терминалов и так далее. Установлено, что за счет экономии можно сберечь до одной пятой части энергоресурсов. Европейская Комиссия уже ввела в действие план, способствующий тому, чтобы страны-члены, отдельные регионы, местные власти и граждане в масштабе всей Европы объединяли свои усилия по снижению потерь энергии. Он рассчитан на достижение к 2020 году 20%-ной экономии. Сегодня мы стремимся донести эту концепцию до наших международных партнеров с помощью международной инициативы в области энергосбережения.

11.3 Повысить долю возобновляемых источников энергии

Изменения климата, рост зависимости от нефти и ископаемого топлива, рост цен на энергоресурсы – все эти факторы позволяют осознать растущую уязвимость Европы. Наше стабильное будущее в большой степени зависит от использования возобновляемых источников энергии. Европейская Комиссия предложила, а Европейский Совет одобрил в качестве практической задачи доведение к 2020 году доли возобновляемых источников энергии до 20%, а использования биотоплива для транспорта – как минимум до 10%. Это значит, что в 2020 году одна пятая часть энергии и одна десятая часть топлива, потребляемых в ЕС, будут происходить из возобновляемых источников. Наша задача – достичь повышения доли использования возобновляемых источников энергии во всех сферах: электроэнергетике, теплоснабжении и на транспорте.

11.4 Увеличить капиталовложения в развитие технологийТехнологии будут играть главную роль в достижении целей новой энергетической политики единой Европы. С этой целью Европейская Комиссия в 2007-2013 годах будет ежегодно инвестировать около ?1 млрд. в исследования и инновации в сфере энергетики. Технологии должны помочь снизить стоимость использования возобновляемых источников, повысить эффективность энергопотребления и обеспечить лидерство европейской индустрии на глобальном уровне. В настоящее время Комиссия готовит стратегический план развития энергетических технологий, который будет представлен в 2007 году.

11.5 Безопасность ядерной энергетики

Более половины стран-членов ЕС используют атомные установки, которые обеспечивают, в среднем, 15% всей энергии и одну треть производимого в ЕС электричества. Решение об использовании атомной энергии относится к компетенции отдельных стран-членов. На Европейский Союз, в соответствии с договором EURATOM, возлагается контроль над надежностью и безопасностью атомной энергетики. Поэтому наша цель – достижение максимально высоких стандартов надежности, безопасности и нераспространения ядерных технологий и продолжение усилий, направленных на признание этих стандартов во всем мире.

Единый внутренний рынок энергии повышает взаимную зависимость стран-членов ЕС в энергетической сфере как по электроэнергии, так и по газу. Даже с ростом эффективности и использования возобновляемых источников, нефть и газ будут удовлетворять более половины потребности ЕС в энергии, причем зависимость от импорта в обоих этих секторах очень велика. Поэтому в ближайшие годы ЕС будет добиваться диверсификации источников сырья, его поставщиков и маршрутов транспортировки. Будут созданы эффективные механизмы повышения солидарности стран-членов на случай энергетических кризисов. Это необходимо, в частности, потому, что некоторые страны-члены значительно или полностью зависят от единственного поставщика газа.

11.6 Развитие внешних связей и сотрудничество в сфере энергетикиЧтобы воплотить в жизнь международную энергетическую политику на базе общих целей, ЕС будет отстаивать единую точку зрения. ЕС примет на себя инициативу по разработке международных соглашений, таких, как Энергетическая Хартия и режим воздействия на климат после исполнения Киотских соглашений, с целью формирования вокруг ЕС безопасной энергетической зоны. ЕС будет и дальше укреплять партнерство со странами-поставщиками энергии и со странами-потребителями и импортерами. ЕС также будет способствовать улучшению условий инвестирования в международные проекты, в том числе путем назначения на важнейшие инфраструктурные проекты своих координаторов.

12. Энергозависимость или энергобезопасность?

Первые годы XXI столетия создают новую парадигму развития энергетики с доминирующей идеей энергетической безопасности. Резко выросшие цены на нефть и природный газ, сопровождающиеся к тому же значительными колебаниями, перебои с поставками энергоносителей в результате природных катаклизмов, транзитных конфликтов и террористических действий, усиление взаимного недоверия производителей и потребителей — все это заставляет серьезно задуматься о дальнейших перспективах долгосрочной энергетической кооперации.

Взаимоотношения ЕС и России в газовой сфере, пожалуй, ярче всего характеризуют эти изменения. Сотрудничество, начавшееся еще в конце 1960-х годов с поставок газа в Австрию и динамично развивавшееся, несмотря на железный занавес, холодную войну и кардинальное различие в политическом и экономическом устройстве, сейчас переживает довольно тяжелый период.

Раньше на стороне производства советское государство гарантировало необходимые инвестиции в развитие добычи и транспорта газа, проблема транзита фактически не существовала, а на стороне потребителей спрос был прогарантирован на уровне межгосударственных двусторонних долгосрочных контрактов. После распада СССР и в связи с либерализацией европейского газового рынка прежняя структура, которая на протяжении нескольких десятилетий обеспечивала бесперебойные поставки, фактически перестала функционировать, а возникновение нового баланса интересов и соответствующей институциональной структуры еще не завершено и идет болезненно.

Осложняется этот процесс тем, что усиливающаяся озабоченность производителей и потребителей надежностью спроса и надежностью предложения создает эффект замкнутого круга. Производители, не уверенные в гарантиях реализации своих энергоресурсов, откладывают инвестиционные решения и смотрят на новые рынки сбыта, только усиливая обеспокоенность потребителей, и заставляя их искать альтернативы своим поставкам.

Так, ЕС уже давно заявляет о необходимости диверсификации источников импорта энергоносителей, в первую очередь — природного газа, около 40% потребления которого в Европе обеспечивается за счет поставок из России. Европейская Комиссия призывает активно привлекать альтернативные поставки сетевого газа из стран Центральной Азии, Ближнего Востока, Северной Африки, а также повышать роль импорта сжиженного природного газа. Конечно, нужно понимать, что альтернативы России — Иран, страны Центральной Азии и Северной Африки, Нигерия и т.д. — страны с достаточно высокими политическими рисками и нестабильной экономической системой, равно как и многие страны, через которые предполагается проложить новые транзитные маршруты. При этом зачастую удаленность новых поставщиков от рынка и необходимость огромных капиталовложений в создание производственной и транспортной инфраструктуры делают эти проекты очень дорогостоящими. Тем не менее, сами эти намерения вызывают большую озабоченность российских производителей газа.

Российское стремление развивать поставки энергоносителей не только в западном, но и в восточном направлении, также зачастую вызывает резкую реакцию европейских потребителей, которых пугает возможность переключения не только финансовых и управленческих, но, возможно, и самих геологических ресурсов на азиатские рынки в ущерб европейским (хотя, отметим, речь идет поставках с принципиально иной ресурсной базой – из Восточной Сибири и Дальнего Востока).

Конечно, стремление и России, и ЕС к диверсификации совершенно обосновано. Именно диверсификация исторически считается наиболее очевидным способом повышения национальной энергетической безопасности. Однако при этом всегда следует помнить, что здесь речь может идти только о дополнительных поставках — основные объемы газа поставляются в рамках действующих долгосрочных контрактов сроком до 20-25 лет, и пересмотр этих контрактов возможен только по обоюдной договоренности сторон, в противном случае — сопряжен со значительными штрафами.

В связи с этим необходимо еще раз подчеркнуть стабилизирующую роль долгосрочных контрактов как основного инструмента газового бизнеса. Например, европейские эксперты часто заявляют о своей неуверенности в способности России обеспечить необходимое увеличение поставок в Европу. Но здесь необходимо разделять понятия: весь прирост европейской потребности, безусловно, Россия не покроет (да и не ставит себе такой задачи), а конкретный объем, который ЕС хотел бы получать в перспективе из России (и в реалистичности которого сомневается) — не вполне ясен. Единственный способ его определить — это заключение долгосрочных контрактов. Нарушение условий поставок согласно контрактам карается суровыми санкциями, что, собственно, и является основной причиной безукоризненного выполнения Газпромом своих обязательств на протяжении всей истории поставок. Под заключенные договора привлекается финансирование, которое в связи с перспективой освоения Ямала и Штокмана должно становиться все более масштабным. Поэтому не стоит сомневаться в выполнимости того, что еще не оговорено, и не стоит ожидать, что Россия будет заранее инвестировать огромные средства в разработку месторождений и расширение газотранспортной системы, не имея под это долгосрочных контрактов.

Помимо диверсификации и долгосрочных контрактов, в последние несколько лет появился еще ряд поводов для взаимных упреков. Так, стремление российских компаний выйти на рынок конечного потребления в ЕС, как ни парадоксально, вызывает много негативных откликов в печати. Удивительно, что критики не осознают, что производитель, вложивший большие средства в приобретение активов распределительных сетей, сделает все для того, чтобы обеспечить их надежное газоснабжение. Кроме того, эти активы являются наилучшей гарантией и залогом адекватного поведения — ведь в случае нарушения законодательства принимающей стороны, на них может быть наложено взыскание.

Странным представляется и отрицательное отношение к созданию новых маршрутов транспортировки (Nord Stream, второй Blue Stream) — ведь именно дополнительные газопроводы всегда обеспечивают гибкость поставок и служат лучшей гарантией их надежности.

Понимая всю важность этих вопросов, тем не менее, стоит отметить, что ни один из них не является неразрешимым или объективно способным разрушить тот симбиоз, который сформировался между ТЭК России и ЕС. Россия при 2,5% населения мира обладает около 10% разведанных мировых запасов нефти и 34% природного газа. Энергоресурсы Европы, напротив, быстро исчерпываются. Энергетические сектора России и ЕС являются взаимодополняющими как в силу географической близости, созданной транспортной инфраструктуры, так и в силу традиционных связей. Характерно, что несмотря на временами откровенно негативную риторику, буквально за последний год многие европейские компании заключили с Газпромом новые долгосрочные соглашения, которые только усиливают роль России на европейском рынке. То есть, сами участники рынка позитивно оценивают надежность и экономическую эффективность поставок из России.

Важно помнить, что в энергетическом бизнесе, по природе своей долгосрочном, главное условие плодотворного сотрудничества — это взаимное доверие. Объективно взаимная зависимость и риски обеих сторон-участниц энергетической торговли настолько велики, что полностью захеджировать их нельзя никакими рыночными инструментами. Всегда остается угроза оппортунистического поведения контрагентов. Но, с другой стороны, эффективность международного разделения труда делает обоюдные выгоды от этого сотрудничества настолько существенными, что имеет смысл потратить усилия на то, чтобы понять логику и опасения другой стороны и найти взаимовыгодный компромисс. Продолжающийся энергодиалог — безусловно, основная площадка для таких переговоров, но представляется, что они должны идти также и на уровне отдельных компаний, экспертного сообщества и СМИ.

Энергозависимость и энергобезопасность не обязательно противоречат друг другу.

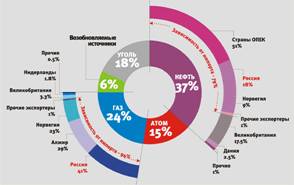

В энергетическом балансе ЕС преобладает ископаемое топливо. Россия является первым по значению поставщиком газа в страны ЕС и вторым – нефти. В общем энергобалансе ЕС российские поставки составляют около 16,5%. Фактор зависимости от импорта рассчитан с учетом того, что Норвегия не является членом ЕС. Некоторые аналитики при расчете зависимости не учитывают поставки из Норвегии. Поэтому, по оценкам Европейской Комиссии, зависимость от импорта газа и нефти составляет около 70%. Однако, по тем же оценкам, даже с учетом отсутствия трудностей с Норвегией, к 2030 году зависимость возрастет по нефти до 80%, а по газу – до 90%.

Выводы и рекомендации

По итогам проведенного анализа представляется целесообразным сформулировать ряд выводов системного характера, которые могли бы быть использованы для более разумного структурирования перечня проблем, рассматриваемых в рамках энергодиалога Россия-ЕС. Целесообразно было бы концентрировать энергодиалог на следующих основных проблемах:

· разработка комплексной программы обеспечения гарантий надежности поставок энергоносителей из России в Европу;

· взаимное открытие торговли;

· проекты совместного интереса в сфере развития инфраструктуры;

· сотрудничество в области борьбы с изменением климата;

· проблемы транзита энергоносителей по территориям третьих стран;

· взаимный режим для инвестиций;

· безопасность энергетических систем;

· выработка взаимоприемлемых принципов долгосрочных поставок энергоносителей.

Содержание работы по перечисленным направлениям, как представляется, целесообразно построить на основе стратегических направлений энергетической политики, вытекающих из содержания энергетических стратегий России и ЕС и описанных выше, с учетом взаимных действий по преодолению проблем, требующих совместного решения.

В качестве особой проблемы переходного характера могут рассматриваться вопросы импорта/транзита энергоносителей в отношении стран - потенциальных членов ЕС (в сценарии ЕС-30) как представляющих особое значение для обеспечения надежности поставок энергоносителей из России в Европу с учетом их предстоящего присоединения к ЕС и с учетом территориальных факторов.

Приоритетным направлением для разработки совместного плана действий в рамках энергетического диалога Россия-ЕС представляется формирование единого энергетического пространства, основой которого могла бы стать разработка общих принципов организации торговли энергетическими ресурсами - первый шаг к реальному объединению энергетических рынков России и Европы. Учитывая, что наиболее существенную долю во взаимном торговом обороте энергетических ресурсов занимает природный газ, особенно важным для понимания перспектив интеграции энергетического пространства будут результаты рассмотрения вопроса о перспективах развития внутреннего газового рынка российским Правительством 25 сентября 2003 г. (до анализа решений, принятых на заседании, преждевременно говорить о конкретных возможных направлениях интеграции газовых рынков России и ЕС).

Конкретные шаги в этом направлении могли бы включать:

1. Экспертную оценку существующих и вероятных в будущем (с учетом продолжающейся либерализации и интеграции газового рынка ЕС и ожидаемых решений российского Правительства) принципов организации торговли энергоресурсами на рынках России и ЕС с поиском "общих точек", которые могли бы послужить отправными для формулирования общих принципов торговли энергоресурсами.

2. Комплексный анализ технических возможностей для интеграции энергетических рынков и системы проектов, требующих реализации для целей устранения препятствий для организации взаимной торговли (синхронизация работы энергосистем, строительство новой инфраструктуры по транспорту нефти и газа).

3. Разработка проекта декларации об общих принципах торговли энергоресурсами, основанной на "общих точках" политики России и ЕС по развитию энергетических рынков (Директивы ЕС 96/92 и 98/30 по либерализации рынков электроэнергии и газа, программа реформирования российской электроэнергетики, утвержденная постановлением Правительства России от 11 июля 2001 г. №526, предстоящие решения в области политики развития внутреннего рынка газа).

Европейские государства не первое десятилетие сотрудничают с другими государствами в области поставок энергоносителей. Нефть, так уж распорядился Всевышний, прежде всего располагается в недрах государств Северной Африки, Ближнего и Среднего Востока, России и отчасти в Латинской Америке. Только в незначительной части она находится в Северном море и в Соединенных Штатах Америки. Поэтому европейским государствам приходится сотрудничать с государствами, которые продают нефть. Это нормально, и не нужно обращать внимания на характер их политических режимов. Тем более и в этом отношении можно поспорить с точкой зрения, что некоторые политические режимы ряда государств Ближнего Востока менее демократичны, чем политические режимы некоторых других стран, не относимых рафинированными политиками Европы и США к сфере демократического мира. Торговля не должна быть подчинена политической конъюнктуре. Есть товар, есть продавец, и есть покупатель. Цена на нефть не связана с тем, кто ее производит и поставляет. Будь то Саудовская Аравия, отношения с которой у США вполне благополучные, несмотря на то, что там существует очень жесткая, авторитарная, абсолютная монархическая власть, или Норвегия, которая считается демократической республикой, хотя тоже, как известно, на самом деле является монархией. Я полагаю, что советы Вашингтона Европе сейчас носят очевидную политическую конъюнктуру. Европейцы не смогут никак уменьшить свою энергозависимость от поставок энергоносителей ни из Северной Африки, ни с Ближнего Востока, ни из России. У них нет для этого альтернатив.

ЕС пока не удастся снизить свою энергозависимость от Москвы.

На протяжении долгого времени Европа пытается диверсифицировать свои газовые маршруты и снизить зависимость от российского газа. Однако эксперты отмечают, что ЕС может не надеяться на скорое решение этой проблемы и все разговоры о строительстве новых газопроводов пока остаются лишь разговорами, передает Reuters.

Более того, недавний газовый конфликт между Россией и Украиной лишь в очередной раз подтвердил, что Европа практически ничего не может предпринять, чтобы избавиться от газовой зависимости.

"Газовый конфликт между РФ и Украиной доказывает, что диверсификация нашей газовой системы – приоритет европейской политики", - отметил глава Еврокомиссии Жозе Мануэль Баррозу. По его оценкам, в ближайшее время странам ЕС необходимо построить новые соединительные газопроводы, чтобы уменьшить энергозависимость от Москвы. Строительство новых газопроводов, в первую очередь, поможет таким странам, как Болгария, которая полностью зависит от российского газа и пока просто не способна получать газ от своих соседей. "Нынешний энергетический кризис оказался самым серьезным за последние несколько десятилетий. Думаю, его можно сравнить с нефтяным кризисом 1970-х гг.", - заявил еврокомиссар по энергетике Андрис Пиебалгс.

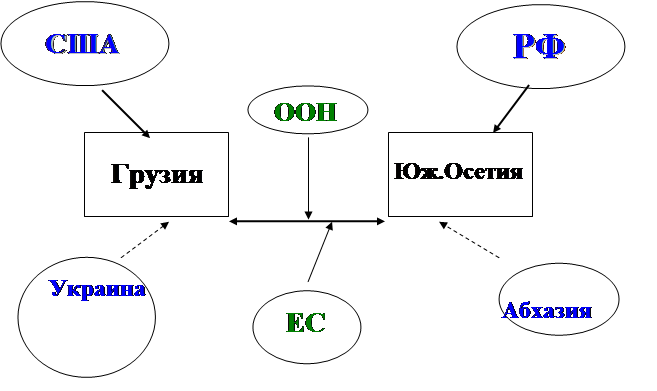

Стоит отметить, что вопрос о диверсификации газовых поставок встал особенно остро еще после грузино-осетинского конфликта в августе 2008г. Тогда А.Пиебалгс говорил о необходимости построить новые газопроводы и увеличить количество портов, принимающих корабли со сжиженным природным газом (СПГ). "Сейчас ЕС просто необходимо увеличить объемы закупаемого СПГ", - отмечает аналитик французской исследовательской компании IFRI Сюзан Нис.

Однако участники рынка сходятся во мнении, что все существующие проекты газопроводов слишком дорогие. Яркий пример – проекты Nabucco, "Южный поток" и "Северный поток". Так, ориентировочная стоимость "Северного потока" составляет 9,81 млрд долл. Предполагается, что он будет доставлять российский газ в Германию по дну Балтийского моря. Однако пока странам не удается решить все проблемы, связанные с его строительством. "Проще всего сейчас построить "Южный поток", однако из-за недостатка финансирования этот проект может быть отложен до лучших времен", - добавляет С.Нис.

При этом огромное количество проблем возникает и с газопроводом Nabucco, который может полностью избавить Европу от зависимости от российского газа. "Но проблема заключается в том, что пока просто не хватает газа, который должен заполнять этот трубопровод", - отмечает аналитик IFRI. А эксперт European Policy Centre Йоргент Хеннингсен вообще считает, что Европе необходимо сделать акцент на СПГ, если она хочет уменьшить энергозависимость от Москвы.

Напомним, что Украина с 7 января 2009г. заблокировала транзит российского газа европейским потребителям через свою территорию. Газпром после достигнутых Россией, Евросоюзом и Украиной договоренностей предполагал начать пробный транзит утром 13 января 2009г. с постепенным доведением до обычного режима, однако украинская сторона не открыла вход российского газа в свою газотранспортную систему.

Одним из спорных моментов между сторонами стал маршрут прохождения транзитного газа по территории Украины. Газпром предлагает транспортировать газ через ГИС "Суджа" для удовлетворения потребностей балканских стран, наиболее пострадавших из-за срыва поставок, Украина - через ГИС "Валуйки" и "Писаревка". Кроме того, украинский президент Виктор Ющенко заявил, что страна гарантирует транзит, если Газпром возобновит поставки в полном объеме - на уровне 300 млн куб. м.

В итоге 18 января по результатам переговоров глав правительств России и Украины дано поручение руководству "Нефтегаза Украины" и Газпрома до 19 января подготовить все необходимые документы и оформить их согласно достигнутым договоренностям.

Глава украинского правительства Юлия Тимошенко заверила, что сразу после подписания указанных документов будет возобновлен транзит газа в страны Европы. "После подписания всех документов по транзиту газа, по покупке газа будут возобновлены все потоки транзита газа в Европу, все поставки газа в Европу", - отметила Ю. Тимошенко.

Список использованной литературы

1. Родионова И.А. Экономическая география и региональная экономика: Учебно-справочное пособие. – 3-е изд. – М.: Московский лицей, 2003. – 288 с.

2. Багров Н.М., Трофимов Г.А., Андреев В.В. Основы отраслевых технологий: Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2006. – 251 с.

3. Скопин А.Ю. Экономическая география России: Учебник. – М.: ТК Велби, Изд-во Проспект, 2003. – 368 с.

4. Российский статистический ежегодник. 2004 год.

5. Доклад по итогам сравнительного анализа энергетических стратегий Российской Федерации и Европейского Союза

6. Андрис ПИЕБАЛГС, Член Европейской Комиссии по вопросам энергетики

7. Татьяна Митрова, руководитель Центра изучения мировых энергетических рынков Института энергетических исследований Российской Академии Наук (ИНЭИ РАН) — специально для «Вecтника».

Примечания

1 Речь идет о версии, одобренной КЕС 29 ноября 2000 г., с учетом окончательного доклада об энергетической стратегии ЕС, подготовленного КЕС после рассмотрения замечаний и предложений к The Green Paper и опубликованного 26 июня 2002 г.

2 В сценарии ЕС-30

3 Болгария, Венгрия, Кипр, Латвия, Литва, Мальта, Польша, Румыния, Словакия, Словения, Турция, Чехия, Эстония

4 Security of supply does not seek to maximise energy self-sufficiency or to minimise dependence, but aims to reduce the risks linked to such dependence - The Green Paper, Executive Summary

5 ANNEX II - Summaries of the contributions by question

6 Раздел 4.7 "Внешняя энергетическая политика"

7 Подраздел В-3а раздела II части третьей, Relations with producer countries: making our voice heard

8 Доля топливных акцизов в конечной цене моторных топлив (бензин, ДТ, СПГ, метанол) в стратах ЕС варьируется от 40-45% (Австрия, Португалия, Швеция) до 60% и выше (Нидерланды, Дания, Ирландия, Великобритания)

9 Источник: BP Statistical Review of World Energy, June 2003

10 Раздел 5.2.2 "Перспективные внешние рынки"

11 Подраздел В-1 раздела II части первой, Dependence on oil

12 Подраздел С-1b раздела I части первой, External dependence

13 Источник: BP Statistical Review of World Energy, June 2003

14 Подраздел В-3b раздела II части третьей, Strengthening supply networks

15 Euratom Supply Agency Annual Report 2002

16 Раздел 4.3 "Развитие внутренних топливно-энергетических рынков"

17 Подраздел С-3b раздела I части первой, The European Union: a player in world markets

18 Подраздел В-3b раздела II части третьей, Strengthening supply networks

19 White Paper 'European transport policy for 2010: time to decide', European Commission, 2001

Похожие работы

... министров и департаментов[16].3. Государственные статусы России 3.1 Навязываемый статус «региональной державы» В настоящее время, после распада СССР, Запад стремится навязать России другую геополитическую функцию, превратить Россию в такую политическую структуру, которая была бы неспособна напрямую участвовать в мировой политике и иметь широкую цивилизационную миссию. В докладе Пола ...

... газеты «Corriere della Sera» отображается в большой степени официальное мнение США, членов НАТО, Европейского союза, которые осуждают и дискредитируют действия России в грузино-осетинском конфликте. Например: «Европейский Союз попросил непосредственное прекращение враждебности». Но, на информационном поле газеты «Corriere della Sera» Италии так же предоставляется место российскому мнению по ...

... - не более чем внешняя аналогия, за которой стоит совсем другое содержание. Согласно западной классификации, в региональных международных объединениях, коим по существу и является Союз России и Белоруссии, выделяются следующие виды экономического сотрудничества. В зонах свободной торговли между странами-участницами ликвидируются тарифы и другие торговые барьеры. Участники таможенного союза в ...

... , они начинают стремиться в блок); противостояние государству - гегемону. В рамках исследования регионализма нами был проведен анализ регионализации, формирующейся в ответ на вызовы глобализации, регионализации, как институционального типа интеграции государств - процесса взаимопроникновения, сращивания национальных производственных процессов, в результате чего сближаются социальные, политические ...

0 комментариев