ПРИКЛАДИ ЕКОНОМІЧНИХ ЗАДАЧ лінійного програмування

Задача про суміші

Задача про розкрій

Транспортна задача

Моделювання і методика рішення задач лінійного програмування

За знайденими l, k обчислити нові значення елементів таблиці за формулами

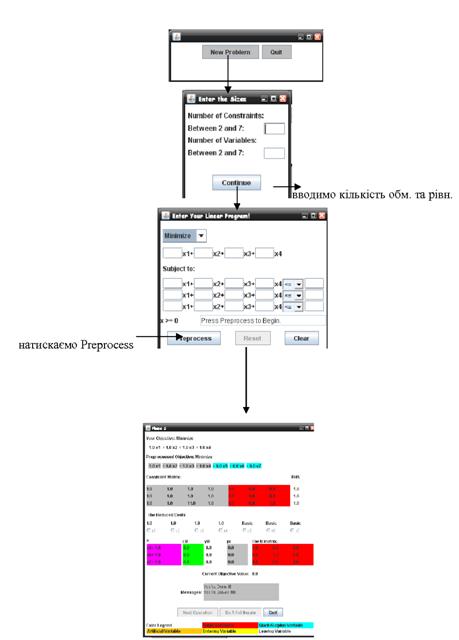

Вирішення задачі лінійного програмування за допомогою «Пошуку рішень» у середовищі Microsoft Office Excel 2003

Навигация

ПРИКЛАДИ ЕКОНОМІЧНИХ ЗАДАЧ лінійного програмування

Економічні задачі лінійного програмування і методи їх вирішення

25131

знак

7

таблиц

6

изображений

1.2 ПРИКЛАДИ ЕКОНОМІЧНИХ ЗАДАЧ лінійного програмування

1.2.1 Задача оптимального виробничого планування

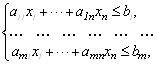

Для виготовлення n видів продукції P1, ..., Pn використовується m видів сировини S1, ..., Sm, запаси якого обмежені і становлять відповідно b1, ..., bm одиниць. Відомо, що на виробництво одиниці продукції Pj (j =![]() ) витрачається аij одиниць ресурсу Si (i =

) витрачається аij одиниць ресурсу Si (i =![]() , а прибуток від реалізації одиниці продукції Pj (j=

, а прибуток від реалізації одиниці продукції Pj (j=![]() ) становить сj (j =.

) становить сj (j =.![]() )

)

Потрібно визначити план виробництва, який дозволяє при готівкових ресурсах отримати максимальний прибуток підприємства від реалізації продукції [15].

Перш за все, запишемо умови задачі компактно у вигляді таблиці:

Таблиця 1.

| Вид продукції Вид сировини | Р1 | ... | Pj | ... | Pn | Запас ресурсу |

| S1 | a11 | ... | a1j | ... | a1n | b1 |

| ... | ... | ... | ... | ... | ... | ... |

| Si | ai1 | ... | aij | ... | ain | bi |

| ... | ... | ... | ... | ... | ... | ... |

| Sm | am1 | ... | amj | ... | amn | bm |

| Прибуток | c1 | … | cj | … | cn |

Складемо математичну модель задачі.

Позначимо через xj (j =![]() ) плановане до випуску кількість продукції Рj (j=

) плановане до випуску кількість продукції Рj (j=![]() ), а через Z (х1, ..., xn) – прибуток підприємства від реалізації всієї продукції. Тоді планом виробництва буде вектор Х = (х1, ..., хn), що показує, яку кількість продукції кожного виду буде вироблено. Змінні х1, ..., хn – керовані змінні. Мета рішення задачі (критерій оптимальності) – максимізувати прибуток:

), а через Z (х1, ..., xn) – прибуток підприємства від реалізації всієї продукції. Тоді планом виробництва буде вектор Х = (х1, ..., хn), що показує, яку кількість продукції кожного виду буде вироблено. Змінні х1, ..., хn – керовані змінні. Мета рішення задачі (критерій оптимальності) – максимізувати прибуток:

Z = c1x1 + c2x2 +. . . + cnxn .

Сумарні витрати ресурсу Si (i =![]() складають:

складають:

![]() .

.

У силу обмеженості ресурсу Si величиною bi отримаємо систему обмежень:

![]() .

.

На змінні хj повинна бути накладена умова невід’ємності

![]() тобто продукція Рj або може випускатися (xj > 0), або не випускатися (xj = 0).

тобто продукція Рj або може випускатися (xj > 0), або не випускатися (xj = 0).

Отже, математична модель буде мати вид:

![]() ,

,

![]() .

.

Похожие работы

... програмування та її економіко – математичної моделі, опис функцій і команд у вирішенні задач лінійного програмування засобами Exel, а також рішення конкретної задачі за допомогою ПК. 1. Побудова економіко–математичної моделі Загальна модель задачі математичного програмування має такий вигляд: У структурі моделі (1.1) можна виділити 3 елементи: 1) Набір керованих змінних x1, x2, ... x ...

... і (усі сj’ ≥0), але не задовільняє критерії допуску (не всі ві ≥0). Варіант симплекс метода, який приміняється для рішення таких задач, називається двоїстим симплекс методом. За його допомоги рішаються задачі лінійного програмування виду: (4.3.1) де система обмежень має такий вигляд і всі приведені коефіцієнти цільової функції сj’ ≥0, і=1,n. При цьому умова ві ≥0, ...

2х1+5х2 + 15х3+ 10х4 досягає максимуму при системі обмежень: Розв'язуємо задачу лінійного програмування симплексним методом. Введемо балансні змінні х5 ≥ 0, х6≥ 0, х7≥ 0. Їх величина поки що невідома, але така, що перетворює відповідну нерівність у точну рівність. Після цього, задача лінійного програмування набуде вигляду: ∫ = 12х1+5х2 + 15х3+ 10х4 → max при ...

... – відпускна ціна i-го заводу j-й продукції; - закупівельна ціна i-го заводу j-й продукції, - шуканий обсяг закупівель на i-м заводі j-й продукції. 2.5 Перевірка моделі оптимізації на контрольному прикладі В цьому підрозділі на прикладі підприємства ТОВ "Гермес-Груп" розрахуємо модель (2.4.5) за допомогою електроних таблиць MSEcxel. Цільова функція має вигляд: де - об’єм закупівлі; ...

0 комментариев