Формы и системы оплаты труда

Премии и выплаты стимулирующего характера

Удержания из заработной платы

Организация учёта выработки, нормирования и оплаты труда

Порядок исчисления средней заработной платы

Оплата пособий, выплачиваемых за счёт средств работодателя

Синтетический и аналитический учёт расчётов с персоналом по оплате труда. Распределение и свод заработной платы

Навигация

Порядок исчисления средней заработной платы

Учет оплаты труда на предприятии

77254

знака

1

таблица

0

изображений

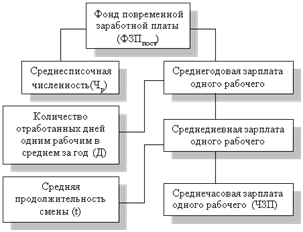

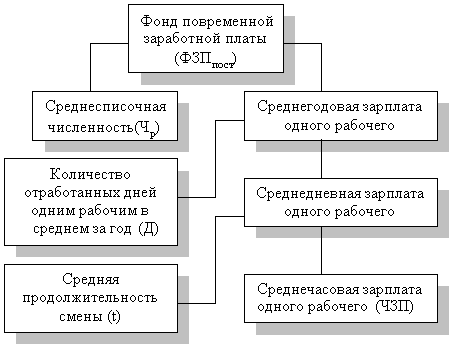

3. Порядок исчисления средней заработной платы

Средняя заработная плата для оплаты отпуска (Приложение 10) и выплаты компенсации за неиспользованный отпуск рассчитывается в соответствии с инструкцией «О порядке исчисления средней заработной платы работников», утверждённой постановлением Правительства Республики Казахстан от 29 декабря 2000 года п. 1912 и приказом Министерства труда и социальной защиты населения Республики Казахстан «Разъяснения о порядке исчисления средней заработной платы работников» от 22 июня 2001 года п. 120. Средняя заработная плата - это величина заработной платы работников за определённый период. В связи с выше перечисленными Постановлениями и Приказами, исчисление заработной платы производится во всех случаях, когда работнику в соответствии с законодательством сохраняется средняя заработная плата:

- при призыве работника на военную службу по предъявлении документа в трёхдневный срок;

- при расчёте компенсации работникам, высвобождаемым из организации, при расторжении трудового договора в связи с осуществлением мероприятий по сокращению численности или штата;

- для оплаты отпуска или выплаты компенсации за неиспользованный отпуск;

- за время служебной командировки;

- при расчётах времени вынужденного прогула или выполнения нижеоплачиваемой работы;

- при оплате дней обследования работников, являющихся донорами, также дней сдачи крови и дней отдыха после каждого дня сдачи крови.

Для исчисления средней заработной платы работников организации расчётным периодом является 12 календарных месяцев (с первого до первого числа), предшествующих событию, с которыми связана соответствующая выплата. Под событием понимается уход работников в отпуск, прекращение или расторжение Индивидуального трудового договора, наступление временной нетрудоспособности, беременности и родов и другие случаи, связанные с сохранением или выплатой средней заработной платы. Для работников, проработавших в данной организации менее года, средняя заработная плата определяется за фактически проработанное время. Во всех случаях из расчётного периода исключаются праздничные, нерабочие дни, установленные законодательством Республики Казахстан.

Для определения средней заработной платы работников используется средний дневной заработок (СДЗ) или средний часовой заработок (СЧЗ). Средняя заработная плата работников определяется за фактически отработанное время в расчётном периоде путём деления начисленной заработной платы в расчётном периоде на количество рабочих дней, соответственно по календарю пятидневной или шестидневной рабочей недели. При суммированном учёте рабочего времени для исчисления средней заработной платы используется средний часовой заработок. Средний часовой заработок определяется путём деления суммы начисленной заработной платы в расчётном периоде на количество рабочих часов в этом периоде, исходя из баланса рабочего времени согласно календарю пятидневной или шестидневной рабочей недели.

В случае повышения заработной платы, исчисление средней заработной платы производится с учётом коэффициента повышения в следующем порядке:

1) Если повышение произошло в расчётный период, то средняя заработная плата, исчисленная за предшествующий повышению период, повышается на коэффициент каждого из месяцев расчётного периода;

2) Если повышение произошло после расчётного периода до наступления события, повышается на коэффициент средняя заработная плата, исчисленная за расчётный период;

3) Если повышение произошло в период события, то часть средней заработной платы повышается на коэффициент с даты повышения должностного оклада до окончания указанного периода. Коэффициент повышения рассчитывается путём деления должностного оклада, установленного в месяце наступления события на должностной оклад, установленный до повышения.

Если в расчётном периоде работник по уважительным причинам не имел заработной платы, то средняя заработная плата исчисляется исходя из: - Заработка за 12 месяцев работы, предшествующих расчётному периоду; - Заработка за фактически отработанное время у данного работодателя, предшествующее расчётному периоду.

Если работник не имел заработной платы длительное время (более 24 месяцев) в связи с пребыванием в отпуске по беременности и родам, по уходу за ребёнком и другими уважительными причинами, то среднюю заработную плату исчисляют из расчёта минимального размера, установленного законодательством. При исчислении средней заработной платы не учитываются следующие виды выплат:

- Компенсация за неиспользованный ежегодный трудовой отпуск;

- Социальные пособия по временной нетрудоспособности, беременности и родам, социальные пособия женщинам (мужчинам), усыновившим или удочерившим детей;

- Пособие на оздоровление;

- Компенсации работникам, направляемым в служебные командировки;

- Выплаты по возмещению вреда жизни и здоровью, причинённого работнику при исполнении им трудовых обязанностей;

- Единовременные поощрительные выплаты;

- Расходы, связанные с обучением и повышением квалификации работников;

- Денежные награды;

- Материальная помощь, оказываемая работникам работодателем и другие. Премии и выплаты стимулирующего характера включают при подсчёте средней заработной платы по времени начисления, а не по времени фактического получения и учитывают в размере: 1/3; 1/6; 1/12 за каждый месяц расчётного периода.

Среднюю заработную плату конкретного работника определяют путём умножения среднего дневного (часового) заработка на количество рабочих дней (рабочих часов), подлежащих оплате.

Среднюю заработную плату для исчисления компенсации работнику при ликвидации организации, прекращении деятельности работодателя, сокращения численности или штата работников, при призыве работника на военную службу определяют путём умножения средне дневного заработка на среднемесячное число рабочих дней соответственно пол производственному календарю пятидневной или шестидневной рабочей недели. В случае наступления временной нетрудоспособности у работников, выполняющих работы вахтовым методом, среднюю заработную плату для исчисления пособия по временной нетрудоспособности определяют путём умножения среднего часового заработка на количество рабочих часов, пропущенных вследствие нетрудоспособности, по графику, составленному в пределах установленной законодательством нормы рабочего времени.

Расчёты по оплате труда на различных предприятиях ведут в следующих документах: расчетно-платежной ведомости, которую одновременно используют для выдачи заработной платы; расчетной ведомости и отдельно платежной ведомости; специальным расчётам оплаты труда (отдельным листках), составленным на каждого рабочего; расчётным ведомостям, сброшюрованным в книгу, используемую в течение года. В разделе ведомости «Начислено» из документов вносят суммы, начисленной сдельно, сверхурочно и т.д.

В разделе «Удержано и зачислено» записывают сумму налога, а также суммы удержания по исполнительным листам; суммы, зачисленные за товары, проданные в кредит, аванс в счёт оплаты труда и другие удержания, зачёты и выплаты. Подоходный налог удерживается из заработной платы за прошлый месяц. В конце месяца в ведомости подсчитывают сумму, причитающуюся к выдаче каждому работнику, и балансируют ведомость. Оплату труда в окончательный период за прошлый месяц, аванс за текущий месяц выплачивают по платёжным ведомостям, в которых указывают сумму, подлежащую выплате, и срок, в течение которого она должна быть выдана (3 дня). Разрешительную надпись скрепляют подписями руководитель и главный бухгалтер. После оформления ведомость передают в кассу для оплаты. Не выданную в трёхдневный срок заработную плату депонируют предприятие принимает её на хранение.

Суммы, не выданной заработной платы, кассир записывает в реестре, который вместе с отчётом кассир представляет в бухгалтерию. Выплата заработной платы производится ежемесячно в первой половине месяца, следующего за отчётным. Выплата отпускных производится не позднее, чем за 3 дня до начала отпуска. Все больничные листы, сданные до конца текущего месяца, подлежат оплате при начислении зарплаты за этот месяц. Работники могут получать заработную плату посредством пластиковых карточек. Используются дебитные пластиковые платёжные карточки, по которым можно осуществлять операции по снятию наличных денег на персональном карточном счёте владельца карточки. Для оформления заработных карт банк и предприятие заключают договор, регламентирующий взаиморасчёты по карточкам, порядок выдачи и обращения карточек, условия обслуживания карточных счетов и т.п. Банк открывает предприятию специальный карточный счёт, на который предприятие производит со своего расчётного счёта зарплату для своих работников.

Похожие работы

... платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на предприятии имеет большое значение. 4. Совершенствование учёта оплаты труда В настоящее время развитие рыночных отношений привело к необходимости ...

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

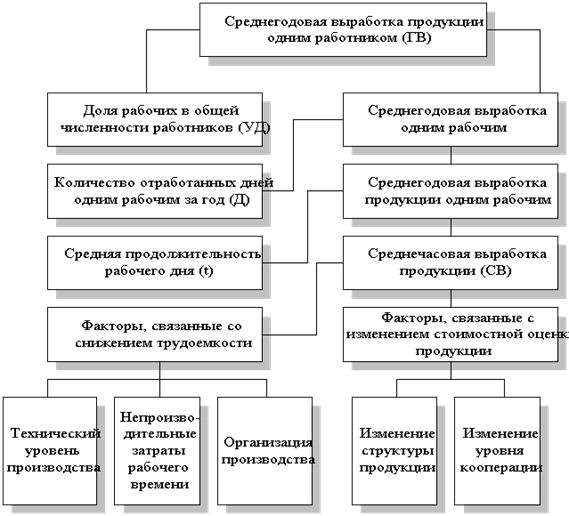

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

0 комментариев