Формы и системы оплаты труда

Премии и выплаты стимулирующего характера

Удержания из заработной платы

Организация учёта выработки, нормирования и оплаты труда

Порядок исчисления средней заработной платы

Оплата пособий, выплачиваемых за счёт средств работодателя

Синтетический и аналитический учёт расчётов с персоналом по оплате труда. Распределение и свод заработной платы

Навигация

Синтетический и аналитический учёт расчётов с персоналом по оплате труда. Распределение и свод заработной платы

Учет оплаты труда на предприятии

77254

знака

1

таблица

0

изображений

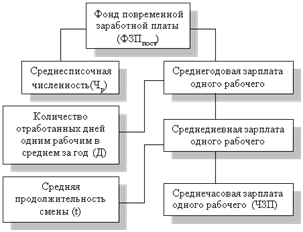

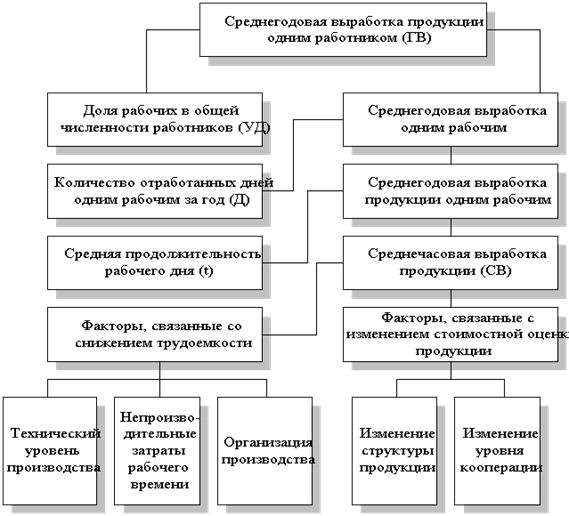

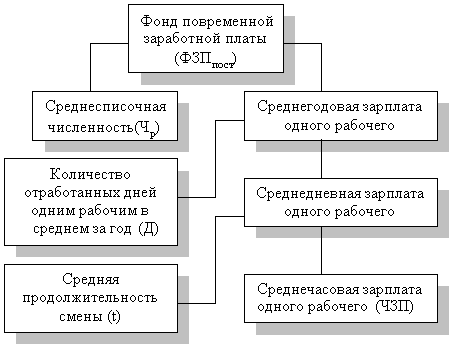

4. Синтетический и аналитический учёт расчётов с персоналом по оплате труда. Распределение и свод заработной платы

Синтетический учёт расчётов с персоналом по оплате труда ведётся на пассивном счёте 3350 «Краткосрочная задолженность по оплате труда». При наличии оплаты труда кредитуют счёт 3350 «Краткосрочная задолженность по оплате труда» и дебетуют счета: 7110 «Расходы от реализации продукции и оказанию услуг» по статье на оплату труда на суммы, начисленные работникам, занятых организацией выставок и сбытом выставочных услуг; 7210 «Административные услуги» - на суммы оплаты труда, начисленные общехозяйственному и административному управленческому персоналу; 2930 «Незавершённое строительство» на суммы заработной платы персонала, занятого капитальным строительством и обслуживающим его. На предприятиях производственной сферы при начислении заработной платы кредитуется счёт 3350 и дебетуется счета 8 раздела: 8112 «Оплата труда производственных рабочих» - на суммы оплаты труда, начисленные рабочим основного производства; 8312 «Оплата труда производственных рабочих» - на суммы оплаты труда, начисленные рабочим вспомогательных производств; 8412 «Оплата труда работников» - на суммы оплаты труда, начисленные цеховому (общепроизводственному) персоналу. Выплата заработной платы отражается по дебету счёта 3350 «Краткосрочная задолженность по оплате труда» и кредиту счёта 1010 «Денежные средства в кассе». Удержание Индивидуального подоходного налога отражается по дебету счёта 3350 «Краткосрочная задолженность по оплате труда» и кредиту счета 3120 «Индивидуальный подоходный налог». Удержания и вычеты из оплаты труда отражаются по дебету счёта 3350 «Краткосрочная задолженность по оплате труда» и кредиту счетов: 1250 «Краткосрочная дебиторская задолженность работников» - удержанные подотчётные суммы; недостачи; хищения; товары, приобретённые в кредит. В дебет счёта 3350 «Краткосрочная задолженность по оплате труда» с кредита счёта 1010 «Денежные средства в кассе» и 1030 «Денежные средства на текущих банковских счетах» - относят суммы оплаты труда, выплаченные персоналу авансом. Суммы депонированной заработной платы перечисляются с дебета субсчёта 3350 «Краткосрочная задолженность по оплате труда» в кредит счёта 3540 «Прочие краткосрочные обязательства». Резервы на оплату отпусков. Учёт расчётов с персоналом по оплате отпусков работников отражается на счётах 3430 «Краткосрочные оценочные обязательства по вознаграждениям работников» и 3350 «Краткосрочная задолженность по оплате труда». При годовой инвентаризации необходимо проверить правильность создания и использования резерва на оплату отпусков. В ходе инвентаризации остаток резерва на предстоящую оплату предусмотренных законодательством очередных и дополнительных отпусков работникам должен быть уточнён, исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников. В случае превышения фактически начисленного резерва над суммой подтверждённого инвентаризацией расчёта в декабре отчётного года, производят сторнировочную запись по счетам издержек производства, а в случае недоначисления делают дополнительную запись по включению дополнительных отчислений в издержки производства. Удержание Обязательных пенсионных взносов отражают по дебету счёта 3350 «Краткосрочная задолженность по оплате труда» и кредитуют счёт 3220 «Обязательства по пенсионным отчислениям». Работники могут иметь на руках расчётные книжки, помимо общих сведений о работнике, ежемесячно заносят суммы начисленной оплаты труда, удержания, вычеты, суммы, причитающиеся к получению. Для расчётов по оплате труда за текущий месяц и получения сведений о заработке за прошлые периоды на каждого работника бухгалтерия заполняет Лицевой счёт. Лицевой счёт применяется для отражения сведений об оплате труда за прошлые периоды и всех видов удержаний из оплаты труда на основании первичных документов по учёту выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данных лицевого счёта составляется расчетно-платежная ведомость. Свод данных по расчетам с персоналом по оплате труда. Ежемесячно на каждом предприятии составляют несколько расчетно-платежных ведомостей, которые сводят в разработочной таблице Сводка данных по расчётам с персоналом по оплате труда. В ней показывают остатки по расчётам с персоналом на начало месяца, суммы, начисленные, выданные, перечисленные, зачтённые, внесённые и удержанные, а также остаток задолженности на конец месяца. Сводку используют для: получения развёрнутого остатка по счёту 3350, который записывают в Главную книгу; получения итоговых данных по удержаниям из оплаты труда; контроля за полнотой и своевременным депонированием заработной платы; свода данных по расчётам с работниками; составления отчётов по Индивидуальному подоходному налогу, удерживаемому у источника выплат; составления расчётной ведомости по Обязательным пенсионным взносам в Накопительные пенсионные фонды; декларации по социальному налогу.

Заключение

Современное производство отличается высокой динамичностью, которая обусловлена техническим прогрессом, развитием науки, обостряющей конкуренцией, политическими и социальными прогрессами. В настоящее время каждое эффективно работающее предприятие постоянно находится в состоянии перманентных изменений продукции, технологии, системы организации производства. В данной курсовой работе в полном объеме были раскрыты наиболее важные главы теме «Учет труда и его оплата».

В первой главе «Учет личного состава» описываются трудовые отношения работника и работодателя, прием на работу и увольнение работников в соответствии с законодательными актами. Состав и значение Индивидуального трудового договора, а также правильность видения трудовой книжки.

Глава «Формы и системы оплаты труда» раскрывает механизм организации заработной платы. Анализируются наиболее распространенные формы оплаты труда такие как;

- повременная;

- сдельная;

- тарифная;

- оплата труда по окладу.

В главе «Премии и доплаты» описываются выплаты стимулирующего характера.

Тщательно раскрывается глава «Удержание из заработной платы». Описаны существующие отчисления из заработной платы такие как; подоходный налог, который удерживается с работника ежемесячно в размере 10%, отчисление в накопительный пенсионный фонд, социальный налог. Далее описываются главы формирование оплаты труду, порядок начисления заработной платы, пособия, отпускные, а также аналитический учет расчетов с персоналом по заработной плате.

Каждое предприятие ежегодно ставит перед собой определенный план по достижению тех или иных результатов. Но не каждый аналитик при разработке бюджетов включает в него средства на улучшение работы персонала. Многие руководители забывают о том, что высокие достижения предприятия неотъемлемы с трудовыми ресурсами.

Для улучшения работы персонала и увеличение финансового результата предлагаю ввести мероприятия в управлении человеческими ресурсами.

1. Обеспечить рост эффективности на основе постоянного технического и организационного совершенствования предприятия.

2. Ввести перемены в управлении персоналом. Данные перемены должны быть направлены на максимальное использование и развития способностей предприятия, а также создание благоприятной психологической атмосферы.

3. Ввести премирование «лучшему работнику», что приведет к улучшению качества работы персонала. Работник будет стремится улучшить свою работу чтобы получить премию.

4. Отправлять работников на курсы повышения квалификации.

5. Ввести возможность дополнительного заработка для работников.

Данные мероприятия снизят текучесть кадров, улучшат работоспособность работников, внесет сплоченность коллектива, принесет высокие финансовые результаты предприятию.

Список литературы

1. Библиотека бухгалтера и предпринимателя 7 (204), июль 2007 год.

2. Б.С. Мырзалиев, Р.С. Абдушукуров «Основы бухгалтерского учёта», Алматы 2006 год.

3. В.К. Родостовец «Бухгалтерский учёт на предприятии», Алматы 2002 год. 4. В.Л. Назарова «Бухгалтерский учёт хозяйствующих субъектов», Алматы 2004 год.

5. План счетов по МСФО.

6. Труд. Зарплата. Пенсия в Казахстане.

7. Трудовой Кодекс Республики Казахстан.

8. Э.О. Нурсеитов «Бухгалтерский учёт в организации», Алматы 2006 год.

9. О.Н. Дудченко « Зарплата. Расчет и учет» Алматы 2006 год.

10. М.А. Климова. « Оплата труда» Алматы 2005 год.

Похожие работы

... платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на предприятии имеет большое значение. 4. Совершенствование учёта оплаты труда В настоящее время развитие рыночных отношений привело к необходимости ...

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

0 комментариев