Навигация

Анализ показателей технического состояния движения и эффективности использования основных фондов

46539

знаков

21

таблица

0

изображений

2.2 Анализ показателей технического состояния движения и эффективности использования основных фондов.

Каждое предприятие при его создании обеспечивается необходимыми производственными фондами, которые по мере его развития пополняются и обновляются.

В производстве различают основные и оборотные основные фонды.

Основные фонды – средства труда, которые принимают участие в процессе производства в течение многих циклов, сохраняя при этом свою форму, и постепенно, по мере износа, переносят свою стоимость на производимую продукцию, в виде амортизационных отчислений.

Основные фонды разделяют на следующие группы:

1 группа – здания и сооружения, их структурные подразделения и передаточные устройства;

2 группа – автомобильный транспорт и узлы, мебель, бытовые, электронные, оптические, электромеханические приборы и инструменты, включая ЭВМ, информационные системы, телефоны, микрофоны и рации, другое конторское (офисное) оборудование, устройства и принадлежности к ним;

3 группа – какие-либо другие основные фонды, не включенные в группы 1 и 2.

Таблица 5 Основные фонды предприятия

| Показатель | 1998г. | 1999г. | 2000г. | |

| 1 | Первоначальная стоимость, тыс.грн. | 287157,5 | 252698,6 | 219848 |

| 2 | Износ, тыс.грн | 183589,96 | 166695 | 148642,999 |

| 3 | Износ, % | 64,0 | 66,0 | 67,6 |

| 4 | Остаточная стоимость, тыс.грн. | 103568 | 86003,5 | 71204,8 |

| 5 | Среднегодовая стоимость | 195362,8 | 169351,1 | 145526,4 |

Таблица 6 Структура ОФ по группам

| Сумма на 01. 01.1999тыс.грн | Удельн. Вес, % | Сумма на 01. 01.2000тыс.грн | Удельн. Вес, % | Сумма на 01. 01.2001. тыс.грн | Удельн. Вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основные фонды основного вида деятельности | 103567,54 | 100 | 86003,517 | 100 | 71204,8 | 100 |

| 1 группа: | 68561,713 | 66,2 | 46201,089 | 53,72 | 51538 | 72,38 |

| в т.ч. | ||||||

| - здания | 287,95919 | 0,42 | 22693,975 | 4,6 | 2241,9 | 4,35 |

| - сооружения и передаточные устройства | 45099,895 | 65,78 | 3603,685 | 49,12 | 35066,5 | 68,04 |

| 2 группа | 17399,347 | 16,8 | 6708,2743 | 7,8 | 6963,83 | 9,78 |

| в т.ч. | ||||||

| - грузовые и легковые автомобили | 1826,9314 | 10,5 | 402,49646 | 6 | 557,106 | 8 |

| - приспособления и инструменты бытовые, электро-механические | 1096,1589 | 6,3 | 120,74894 | 1,8 | 123,956 | 1,78 |

| 3 группа | 17554,698 | 16,95 | 33102,754 | 38,49 | 12702,9 | 17,84 |

| в т. ч. | ||||||

| - машины и оборудование | 2975,5214 | 16,95 | 4200,7394 | 12,69 | 2266,2 | 17,84 |

| - прочие основные фонды | - | - | 8540,5105 | 25,8 | - | - |

В зависимости от назначения, основные фонды делятся на производственные и непроизводственные.

В состав производственных основных фондов входят, те которые берут участие в производственных процессах, создают условия для их свершения или служат для хранения и транспортировки продукции.

К составу непроизводственных основных фондов относятся объекты длительного использования, которые удовлетворяют бытовые и культурные потребности людей. Удельный вес производственных основных фондов комплекса «Харьковводоотведение» составляет около 98%.

Разница между ними состоит в том, что производственные фонды переносят свою стоимость на вновь созданный продукт, а непроизводственные основные фонды – нет

Данные таблицы6 показывают, что наибольший удельный вес в общей сумме основных фондов занимают передаточные устройства и сооружения (около 70%). Это обусловлено особенностями технологического процесса, т.е. значительной удаленностью источников водоотведения и др. от потребителей. Поэтому канализационное хозяйство имеет разветвленную систему трубопроводов.

Они классифицируются:

по назначению и диаметру сечения: водоводы, магистрали, водопроводные вводы;

в зависимости от материала труб: стальные, чугунные, железобетонные, полихлорвиниловые.

По сравнению с передаточными устройствами другие виды основных фондов занимают меньший удельный вес. Так, например, здания – 4,35%, транспортные средства, мебель, приспособления и инструменты занимают 9,78%.

К транспортным средствам относятся аварийные автомашины, тракторы, экскаваторы и т.д.

Исследовав структуру основных фондов, можно сделать вывод, что она существенно не изменилась.

Произведем анализ движения основных фондов на предприятии. Движение основных фондов – это процесс ввода нового строительства, капитального ремонта и т.д.

Движение основных фондов характеризуется следующими коэффициентами: коэффициент поступления, коэффициент выбытия, коэффициент обновления и т.д.

Проанализируем техническое состояние основных фондов. Для этого рассчитываем коэффициенты износа и годности основных фондов.

Коэффициент износа основных фондов равен отношению суммы начисленного износа к первоначальной стоимости основных фондов (в %).

Коэффициент годности равен отношению остаточной стоимости основных фондов к первоначальной стоимости основных фондов. Остаточная стоимость равна разнице первоначальной стоимости и суммы начисленного износа.

Таблица 7 Показатели технического состояния ОФ

| Показатель | 1998г | 1999г | 2000г | |

| 1 | коэффициент износа | 0,639335 | 0,65966 | 0,676118 |

| 2 | коэффициент годности | 0,360665 | 0,34034 | 0,323882 |

Технические показатели свидетельствуют о низком техническом состоянии основных фондов предприятия, коэффициент износа велик, но все же немного снижается. Если ситуация не изменится, то предприятие будет не в состоянии качественно обслуживать потребителей.

Проведем анализ эффективного использования основных фондов.

Фондоотдача характеризует величину дохода или количества продукции, получаемого от использования основных фондов стоимостью 1 грн.

Поскольку цены на продукцию и услуги меняются не пропорционально с индексацией стоимости основных фондов, то для анализа динамики фондоотдачи следует использовать натуральные единицы измерения.

Фондоотдача с натуральными единицами измерения характеризует интенсивность использования основных фондов. Она равна отношению годового объема реализации продукции в стоимостном выражении к среднегодовой стоимости основных фондов.

Фондоемкость характеризует стоимость основных фондов, необходимых для получения дохода в 1 грн. или производства продукции.

Фондоемкость равна отношению среднегодовой стоимости основных фондов к годовому объему реализации продукции в стоимостном выражении.

Фондовооруженность труда одного работника равна отношению среднегодовой стоимости основных фондов к среднесписочному числу работников.

Таблица 8 Показатели эффективности использования ОФ

| Показатель | 1998г | 1999г | 2000г | |

| 1 | фондоотдача | 0,235574 | 0,234621 | 0,337571 |

| 2 | фондоемкость | 4,244949 | 4,262196 | 2,962337 |

| 3 | фондовооруженность | 98,17224 | 85,74737 | 74,43806 |

В период с 1998г. по 2000г. показатель фондоотдачи вырос, т.е. в 1998г. предприятие на 1 грн. основных фондов оказало услуг на 0,24 грн., в 1999г. на 1 грн. основных фондов- 0,23 грн. , а в 2000г. – 0,34 грн. дохода.

Чтобы получить 1 грн. дохода от реализации продукции, предприятию необходимо было в 1998г. использовать 4,24 грн. основных фондов. В дальнейшем значение этого показателя падает до 2,96 грн.. Это происходит из-за увеличения доходов за оказанные услуги водоотведения потребителям.

Фондовооруженность труда одного работника снижается на протяжении анализируемого периода. На начало 1998 года она составила 98 тыс.грн., а в 2000 году уже 74 тыс.грн..

Похожие работы

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

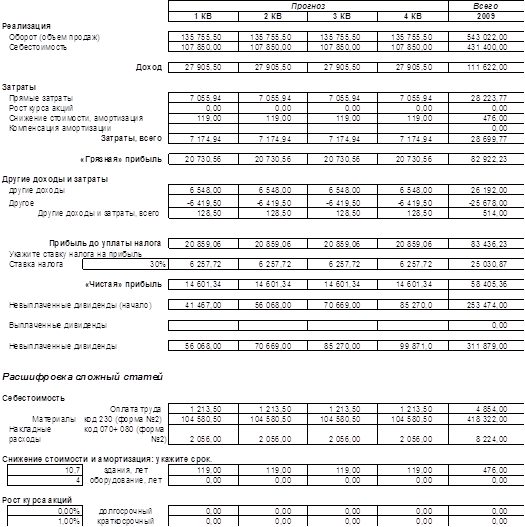

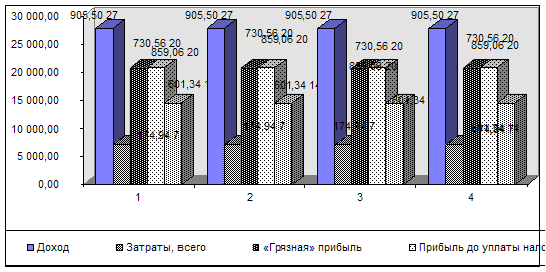

... при ставке налога 30% составляет 25030,87 тыс. грн., по кварталам – 6257,72 тыс. грн. В результате всей деятельности предприятие имеет чистую прибыль в размере 58405,36 тыс. грн. Рисунок 2. Оборот денежных средств ОАО «Укрстальконструкция» за 2009 год На рисунке 2 представлена столбчатая диаграмма, которая показывает уровень финансовых результатов анализируемого предприятия и их динамику в ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев