Навигация

Анализ прибыли и рентабельности

46539

знаков

21

таблица

0

изображений

2.6. Анализ прибыли и рентабельности.

Для оценки деятельности предприятия используют не только абсолютную сумму прибыли, но и относительный её уровень, т.е. рентабельность.

Рентабельность предприятия отражает степень прибыльности его деятельности

Рентабельность основных фондов (Роф) – отношение величины полученной прибыли к средней стоимости основных производственных фондов. Этот показатель показывает сколько прибыли получено с 1 грн.производственных основных фондов, насколько эффективно используются здания, сооружения и др.

Рентабельность затрат (Рз) – отношение величины полученной прибыли к величине расходов по услугам водоотведения стоков.

Рентабельность оказанных услуг (Рп) – отношение величины полученной прибыли к величине выручки от реализации услуг (доход).

В качестве прибыли взята прибыль от реализации продукции без вычета налога на прибыль (30%).

На основании имеющихся данных также можно рассчитать показатель оборачиваемости основных фондов как отношение выручки от реализации услуг к средней величине основных фондов за период.

Таблица 19 Финансовые результаты

| Показатель | 1998г. | 1999г. | 2000г. | |

| 1 | Прибыль от хоз.деят-ти, тыс.грн. | 13282,3 | 7280,6 | 17017,12 |

| 2 | Налоговая прибыль, тыс.грн. | 9297,61 | 5096,42 | 11911,98 |

| 3 | Рентабельность затрат | 0,41 | 0,224345 | 0,53 |

| 4 | Рентаб-ть основных фондов | 0,068 | 0,043 | 0,117 |

| 5 | Оборачиваемость осн.фондов | 0,235 | 0,235 | 0,338 |

| 6 | Рентаб-ть оказанных услуг | 0,289 | 0,183 | 0,346 |

При помощи показателей рентабельности можно проанализировать эффективность использования активов предприятия, т.е. финансовую отдачу от вложенных средств.

Так, например, показатель рентабельности основных фондов показывает, что

на 1 грн. использованных в процессе производства ОФ получено 0,11 грн. прибыли (2001г.), это показатель имеет тенденцию к росту, что говорит о повышении эффективности использования фиксированных активов предприятия. Об этом также говорит возрастающий показатель оборачиваемости основных фондов.

3. Обзор литературы.

Основными проблемами в деятельности канализационного хозяйства не только нашего города, а и государственного уровня являются: повышение эффективности работы водоотведения , снижение себестоимости услуг, максимизация прибыли, а также повышение качества очистки воды.

На этот счет проводятся множество различных исследований, разработок, периодически по этому поводу публикуются статьи в газетах и журналах и другой научно-исследовательской литературе. Например автор статьи: “Иммитационное моделирование как основа совершенствования жилищно-коммунальных тарифов”, Е.С. Большакова говорит о том, что :“В нынешней экономической ситуации важной задачей является всемерное сокращение затрат во всех сферах деятельности, в первую очередь, на предприятиях водоснабжения и водоотведения .На данный момент становится очевидным, что реформирование отрасли будет направлено на сужение издержек на всех этапах производственного процесса, но идеологи реформирования отрасли не смогли предложить экономические механизмы сокращения затрат и издержек. А повысить тарифы до уровня себестоимости не позволяет нищета большей части населения. Поэтому единственный путь удешевления коммунальных услуг и снижения издержек на их производство – сокращение потерь, жесткая экономия ресурсов и энергоносителей. А потери в отрасли колоссальные. Причин, обусловивших это положение, несколько.

Основная – неудовлетворительное состояние внутренних систем водоотведения, низкий технический уровень отечественного сантехоборудования и арматуры а также низкое качество эксплуатации.

Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 1999г.

Научные положения, на которых базируется книга, обуславливают ее принципиальное отличие от других книг по данной тематике. В ней рассматриваются теоретические основы анализа, природа стоимости, капитала, состояние равновесия хозяйствующего субъекта. Показывается, что методической основой экономического анализа является бухгалтерский учет. Приводятся практическая методика и общие рекомендации по проведению экономического анализа хозяйствующего субъекта.

Книга предназначена бухгалтерам и специалистам по экономическому анализу, может быть полезна студентам и аспирантам.

Калинина А.В., Конева М.И., Ященко В.А. Современный экономический анализ и прогнозирование (микро - и макроуровень): Учебно-методическое пособие. – 2-е издание. – К, 1998г.

Освещаются общие положения и теории экономического анализа, особенности ее применения на микро – и макроуровнях управления. Особое внимание уделяется одному из основных разделов анализа _ анализу финансового состояния предприятия.

Книга знакомит читателей с особенностью и спецификой анализа и прогнозирования основных показателей хозяйственной деятельности на разных уровнях управления как у нас в стране, так и за рубежом.

Представляет интерес не только для студентов и слушателей системы подготовки, переподготовки и повышения квалификации, но и для работников предприятий (фирм, компаний), министерств и ведомств, занимающихся проблемами анализа и прогнозирования.

Костюк В.О. Технико-экономический анализ деятельности предприятий городского хозяйства. Учебное пособие. – Харьков, 2000г.

В учебном пособии рассматриваются важнейшие вопросы технико-экономического анализа деятельности предприятий городского хозяйства, его предмет, содержание, метод, способы (приемы) обработки информации, виды и организация аналитической работы. Приведена методика анализа выполнения производственной программы коммунальных предприятий, эффективность использования основных фондов, труда, себестоимости продукции (услуг), доходов, прибыли и рентабельности.

Яцков М.И. Теория экономического анализа. – Львов, 1993г.

В учебнике рассматриваются научные основы теории экономического анализа, его предмет и метод, способы (приемы) обработки информации. Приведены основы организации и информационного обеспечения предприятий, связь с другими науками. Освещены вопросы системного подхода к анализу, применение экономико-математических методов, раскрыты роль экономического анализа для управления производством, история и перспективы его развития. Учтены особенности развития предприятий на современном этапе и их взаимосвязь с развитием рыночных отношений, приватизации.

Книга рассчитана для студентов экономических специальностей, преподавателей, руководителей и специалистов.

Список литературы

Е.С. Большакова «Имитационное моделирование как основа совершенствования жилищно-коммунальных тарифов» //«Коммунальное хозяйство городов»(сборник, № 24-экономические науки).- Киев «Техника», 2000г.

«Коммунальное хозяйство городов»(сборник, № 25-технические науки).- Киев «Техника», 2000г.

А.Н. Богатко Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 1999г.

4. В.О. Костюк Технико-экономический анализ деятельности предприятий городского хозяйства. Учебное пособие. – Харьков, 2000г

5. М.И.Яцков Теория экономического анализа. – Львов, 1993г.

Похожие работы

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

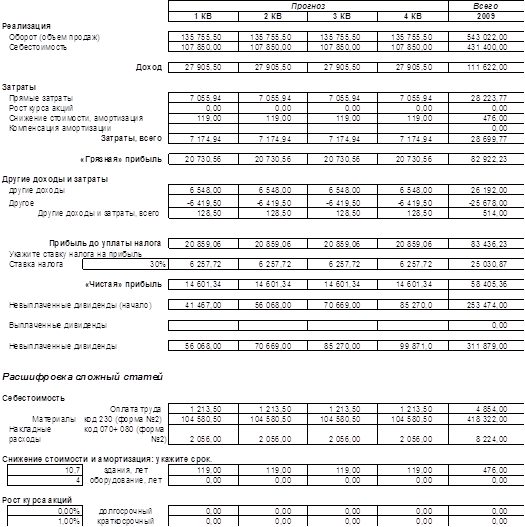

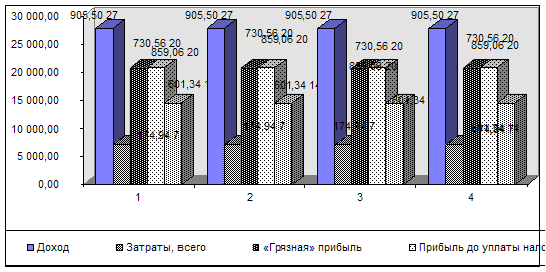

... при ставке налога 30% составляет 25030,87 тыс. грн., по кварталам – 6257,72 тыс. грн. В результате всей деятельности предприятие имеет чистую прибыль в размере 58405,36 тыс. грн. Рисунок 2. Оборот денежных средств ОАО «Укрстальконструкция» за 2009 год На рисунке 2 представлена столбчатая диаграмма, которая показывает уровень финансовых результатов анализируемого предприятия и их динамику в ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев