Навигация

2.5. Анализ доходов.

Одним из важнейших финансовых показателей, характеризующих деятельность коммунальных предприятий, являются объем реализации продукции в денежном выражении. Именно денежное выражение производственной продукции (оказанных услуг) при условии полной реализации составляет выручку от реализации. Можно сказать, что выручка – это денежное выражение производственной программы.

Отсюда доход определяется как произведение среднего тарифа на производственную программу в натуральных измерителях.

Установленные на предприятии тарифы утверждаются главой местного самоуправления. Установленные тарифы дифференцированы в зависимости от категории потребителей.

Установленные тарифы почти каждый год меняются, что связанно с тем, что предприятие несет большие убытки, а т.к. для дальнейшего бесперебойного производства необходимо иметь хотя бы небольшую прибыль, то в связи с этим из года в год тарифы увеличиваются.

Тариф на услуги водоотведения состоит из себестоимости принятия и очистки воды и предельного уровня рентабельности.

Данные анализа доходов, полученных в течение 3-х лет представлены в виде таблицы .

Таблица 16 Начислено за услуги водоотведения

| Показатели | 1998г. | 1999г. | 2000г. | ||||

| Т.грн | % | Т.грн | % | Т.грн | % | ||

| 1 | Население | 15787,7 | 34,30 | 13914,2 | 35,02 | 26103,68 | 53,14 |

| 2 | Бюджет | 3660,58 | 7,95 | 3197,7 | 8,05 | 2924,524 | 5,95 |

| 3 | С/хоз. предприятия | 88,946 | 0,19 | 147,147 | 0,37 | 135,0157 | 0,27 |

| 4 | Х/расчет. предприятия | 26485,2 | 57,55 | 22474,2 | 56,56 | 19962,32 | 40,64 |

| Доходы, всего | 46022,4 | 100 | 39733,3 | 100 | 49125,54 | 100 | |

За прошедший год произошло увеличение доходов на сумму 9392,25 тыс.грн.. по сравнению 1999г., в основном в связи с изменением тарифа для населения (с 0,08грн. до 0,16грн.).

Для получения доходов от услуг водоотведения применялись следующие тарифы:

населения —0,16 грн.

бюджет и комбыт —0,204 грн.

с/х предприятия —0,143 грн.

все остальные абоненты —1,4 грн.

Действующие тарифы были утверждены — для населения 02.09.1999 года, для всех остальных абонентов 14.12.1998 года. В настоящее время эти тарифы не покрывают существующие затраты.

В связи с этим были сделаны расчеты новых тарифов по фактическим затратам и переданы на рассмотрение и утверждение в Горисполком и в ценовой отдел.

Недопоступление средств на расчетный счет ведет к несвоевременным расчетам по выплате з./платы работникам; по платежам в бюджет, с поставщиками за энергоносители, нет возможности в полном объеме приобретать материалы, необходимые для поддержания в нормальном технологическом режиме системы водоотведения.

Учитывая вышеизложенное, предприятие вынуждено прибегать к бартерным операциям и вексельным расчетам, а также расчетам путем проведения взаимозачетов.

Таблица 17 Альтернативные виды оплаты услуг

| № п/п | Виз зачета | 1998г. | 1999г. | 2000г. |

| 1. | Взаимозачеты | 3774,9 | 14606,1 | 1056,3 |

| 2. | Бартерные взаимозачеты | 12880,4 | 13211,3 | 707,5 |

| 3. | Векселя | 11170,0 | 10880,6 | 1269,0 |

Предприятием проводится работа по получению материалов, необходимых для проведения аварийных работ и устранения неполадок на наших комплексах, которые не выпускаются предприятиями нашего города.

Согласно Постановлениям КМУ №934 от 07.06.99г. погашена дебиторская задолженность на общую сумму 12810,2тыс.грн

Таблица 18 Крупные дебиторы

| Название дебитора | Сумма долга, млн.грн. |

| ХТЭ | 5,9млн.грн |

| Завод им. Малышева | 2,3млн.грн. |

| ХТЗ | 1,5млн.грн. |

| ОХ «Украинка» | 1,2млн.грн. |

| Завод «Серп и молот» | 0,9млн.грн. |

| Международный аэропорт | 0,7млн.грн. |

| Завод им.Шевченко | 0,4млн.грн. |

| ТЭЦ-5 | 0,3млн.грн. |

| ХЭМЗ | 0,3млн.грн. |

| Завод тракторных двигателей | 0,3млн.грн. |

| Электротяжмаш | 0,2млн.грн. |

Факторный анализ доходов предприятия.

| Показатели | 1998г. | D | I | 1999г. | Вывод |

| Доходы, тыс.грн. | 46022,4 | -6289,11 | 0,86 | 39733,29 | снижение на 14% |

| Факторы: | |||||

| Ср.тариф, грн. | 0,195982 | -0,00374 | 0,98 | 0,192241 | ср.тариф практически не изменился |

| Произв.прогр., тыс.м3 | 234830 | -28145 | 0,88 | 206685 | объем оказанных услуг снизился на 12 % |

| Показатели | 1999г. | D | I | 2000г. | |

| Доходы, тыс.грн. | 39733,29 | 9392,25 | 1,236 | 49125,54 | увеличение на 23,6 % |

| Факторы: | |||||

| Ср.тариф, грн. | 0,192241 | 0,062709 | 1,326 | 0,25495 | размер ср.тарифа увеличился на 32,6 % |

| Произв.программа, тыс.м3 | 206685 | -13998 | 0,932 | 192687 | объем оказанных услуг снизился на 7 % |

Изменения размеров доходов могли произойти под влиянием двух факторов – изменения среднего тарифа и изменения объема оказанных услуг.

Необходимо определить влияние каждого фактора на изменение анализируемого показателя доходов предприятия. Для этого применяем метод цепных подстановок.

Прежде всего необходимо составить исходную расчетную формулу:

Доходы, тыс.грн. = Объем_услуг, тыс.м3.. * Ср.тариф, грн.

(Д = Q * Т )

Здесь фактор Q по отношению к фактору Т является количественным, а фактор Т – качественным, т.к. рассчитывается на его единицу.

Для вычисления абсолютного влияния каждого из факторов необходимо от каждого последующего члена отнять абсолютную величину каждого предыдущего.

1999г.: Д(Q) = 40506.54-46022.45 = -5515.91 –влияние уменьшения количества принятых стоков

Д(Т) = 39733,33-40506,54 = -773,21 – влияние изменения средней величины тарифа

Суммарное абсолютное влияние факторов равно общему изменению доходов предприятия в анализируемом периоде -6289,11тыс.грн.

2000г.: Д(Q) = 37042,34-39733,33 = -2690,99 – влияние уменьшения количества принятых стоков

Д(Т) = 49125,54-37042,34= 12083,2 – влияние увеличения средней величины тарифа

Суммарное абсолютное влияние факторов равно общему изменению доходов предприятия в анализируемом периоде 9392,25 тыс.грн.

Для вычисления относительного влияния факторов необходимо величину абсолютного влияния каждого фактора разделить на базисное значение доходов:

1999г.: Д(Q) = -12 % – влияние уменьшения количества принятых стоков

(Т) = -1,88 % – влияние изменения средней величины тарифа

Суммарное влияние факторов равно общему относительному изменению доходов предприятия в анализируемом периоде -13,88 %.

2000г.: Д(Q) = -6,77 %– влияние уменьшения количества принятых стоков

Д(Т) = 30,41 %– влияние увеличения средней величины тарифа

Суммарное влияние факторов равно общему изменению доходов предприятия в анализируемом периоде 23,6 %.

Для определения структуры влияния факторов, т.е. их удельного веса в общей величине, необходимо полученное частичное влияние каждого фактора разделить на общий прирост объема продукции и результат умножить на 100.

1999г.: (Q) = 87,71 % – влияние уменьшения количества принятых стоков

(Т) = 12,29 % – влияние изменения средней величины тарифа

2000г.: (Q) = -28,65 %– влияние уменьшения количества принятых стоков

(Т) = 128,65 % – влияние увеличения средней величины тарифа

Суммарное влияние факторов равно 100 %..

Итак, можно сделать вывод, что за рассматриваемый период увеличение доходов предприятия - на 8 % произошло в основном за счет увеличения тарифов.

Похожие работы

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

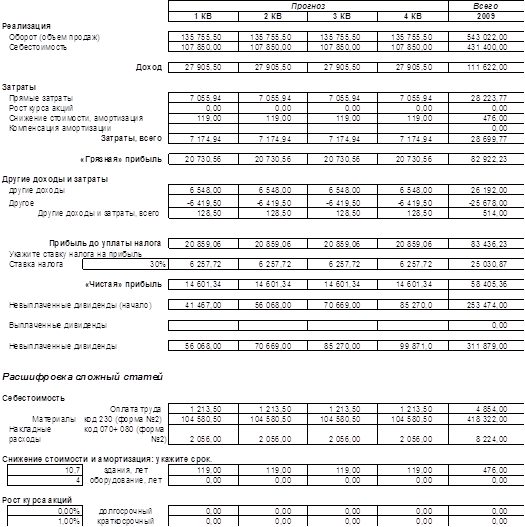

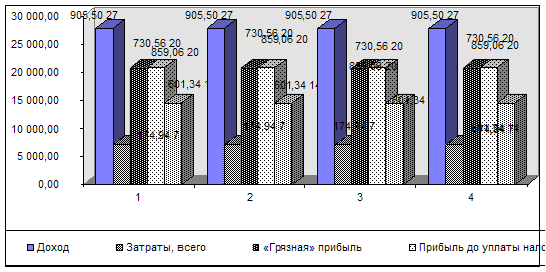

... при ставке налога 30% составляет 25030,87 тыс. грн., по кварталам – 6257,72 тыс. грн. В результате всей деятельности предприятие имеет чистую прибыль в размере 58405,36 тыс. грн. Рисунок 2. Оборот денежных средств ОАО «Укрстальконструкция» за 2009 год На рисунке 2 представлена столбчатая диаграмма, которая показывает уровень финансовых результатов анализируемого предприятия и их динамику в ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев