Навигация

Мировая система государственных долгов

70106

знаков

1

таблица

2

изображения

1.3 Мировая система государственных долгов

Современные тенденции развития государственного кредита и мировой системы суверенных долгов формируются под воздействием процессов финансовой глобализации. Ей присуще возрастание объемов международных потоков капитала, безвозвратных и льготных ресурсов, долговых платежей и др. В условиях финансовой глобализации, которая стала набирать силу с 1970-х гг., торговля уступила лидерство валютно-кредитным и финансовым связям в интенсификации экономических процессов.

Развитие мировой экономики и глобального интеграционного процесса в последние десятилетия характеризуется формированием глобального финансового рынка, сегментом которого выступает рынок суверенных долгов.

В условиях финансовой глобализации развитие рынка суверенных долгов определяется следующими тенденциями:

• увеличением общего объема долга в абсолютном выражении;

• возрастанием финансовой взаимозависимости между государствами внутри системы суверенных;

• преобладанием секьюритизированного долга над кредитами в глобальной системе суверенных долгов;

• расширением финансовой базы для частного кредитования государств как следствие концентрации финансового и банковского капитала и укрупнения глобальных ТНК и ТНБ, в частности, через механизм слияний и поглощений;

• усилением необходимости урегулирования системы суверенных долгов со стороны международных финансовых организаций и региональных сообществ;

• обострением проблемы суверенных дефолтов в условиях глобализации финансовых кризисов;

• изменением структуры инвесторов в государственные ценные бумаги в направлении увеличения доли институциональных инвесторов (пенсионных фондов, страховых компаний, банков);

• ростом доли нерезидентов - иностранных держателей в структуре долга ведущих стран;

• разработкой стратегий управления государственным долгом на перспективу с учетом текущего состояния экономики, государственных финансов и прогнозов их развития;

• созданием независимых государственных организаций или специализированных структур в странах, занимающихся управлением государственным долгом;

• обеспечением прозрачности информации о государственном долге, его структуре, графике аукционных торгов и т.д.;

• расширением доли глобальных финансовых инструментов (фондовых) по сравнению с традиционными кредитами в глобальной системе суверенных долгов.

Большинство стран привлекает заемные ресурсы через государственный кредит и таким образом имеет непогашенные внешние долги. Формируется система мировой взаимной задолженности, куда вовлечены и развитые, и развивающиеся государства. Для тех и других характерно использование государственного кредита для финансирования потребностей бюджетов, а также обслуживания старых долгов (их погашения и выплаты процентов по ним).

Совокупный объем заемных ресурсов (международные долговые ценные бумаги, синдицированные кредиты) больше совокупного объема незаемных средств (прямые и портфельные инвестиции, финансовая помощь и др.). Общая мировая задолженность нерезидентам (иностранным инвесторам) превышает весь объем мировой задолженности по внешним долговым обязательствам, что характерно как для развитых, так и для развивающихся рынков. Это означает, что существенная часть долгов принадлежит иностранным держателям по внутренним государственным ценным бумагам. В 2006 г. доля инвесторов-нерезидентов в общем объеме государственного долга составляла во Франции 40%, в США - 50, в Италии - 10%.

Государственные кредиты на международном рынке предоставляются преимущественно в двух формах. Первая - синдицированный кредит, когда ссуду выдает не один кредитор, а группа (синдикат) кредиторов. Такая схема кредитования обусловлена, во-первых, большими размерами ссуд, во-вторых, высокими рисками, которые лучше рассредоточить между несколькими кредиторами. Вторая — займы на международных рынках капитала через эмиссию ценных бумаг. В течение последних 20 лет наиболее привлекательным для инвесторов и заемщиков является мировой рынок еврооблигаций (евробондов). Для привлечения заемных ресурсов правительства стран выпускают свои официальные долговые бумаги - облигации, номинированные в иностранных валютах. Рынок еврооблигаций, которыми оформлены суверенные долги, развивался бурными темпами и почти за 20 лет с начала 1980-х гг. до 1997 г. увеличился с 290 млн долл. до 34 млрд долл.

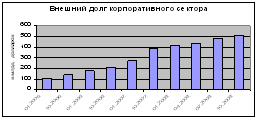

В международной практике (в отличие от России) чаще всего не различают как таковой внутренний и внешний государственный долг страны. Правительства выпускают долговые ценные бумаги, держателями которых становятся либо отечественные инвесторы (резиденты), либо иностранные инвесторы (нерезиденты). Так, в России допуск нерезидентов на внутренний рынок государственных ценных бумаг был разрешен лишь в 1996 г. Иностранные инвесторы проявили высокую активность на этом рынке, и к осени 1997 г. доля их участия достигла 20%. Спустя 10 лет доля нерезидентов составляет меньше 1%.

«Полем» для государственных заимствований через эмиссии еврооблигаций является глобальный рынок евробумаг. Общепринято определение евробумаг как ценных бумаг, которые выпущены в валюте, иностранной для эмитента.

Наиболее значительным сегментом рынка евробумаг является рынок еврооблигаций, объем которого в мире составляет несколько десятков триллионов долларов. При этом следует отличать еврооблигации (англ. eurobonds) от иностранных облигаций (англ. foreign bonds), выпускаемых нерезидентами на внутреннем рынке другой страны.

Рынок еврооблигаций начал формироваться в 1960-е гг. под влиянием, с одной стороны, растущей интернационализации финансовой жизни, которая уже готова была перерасти в финансовую глобализацию, а с другой стороны, законодательных ограничений правительств промышленно развитых стран (прежде всего, США) на приобретение резидентами иностранных ценных бумаг, в основном, в части более жесткого налогообложения. Политика дерегулирования, взятая на вооружение правительствами развитых стран в 1960-1970-е гг., позитивно повлияла на рост рынка еврооблигаций и усиление тенденций финансовой глобализации через либерализацию трансграничного движения капиталов.

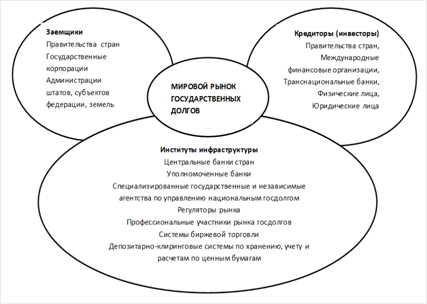

Мировая система государственных долгов представляет собой совокупность государств, организаций, институтов, объединенных комплексом кредитно-финансовых отношений по поводу предоставления и погашения государственных займов. Эта система состоит из элементов (кредиторы, заемщики, институты инфраструктуры, рынок, институты урегулирования долгов), каждый из которых несет свою нагрузку и имеет свое содержание (рис. 1.2).

Рис. 1.2 Элементы мировой системы государственных долгов

Наибольший размер государственного долга в абсолютном выражении отмечался в США и Японии. Несмотря на проводимую правительством Японии политику сокращения государственных расходов, объем государственного долга по состоянию на конец 2007 г. достиг 838 трлн иен, т.е. увеличился за год на 6 трлн иен. Сумма государственного долга на душу населения составила 6,56 млн иен, т.е. увеличилась за год на 50 тыс. иен. По соотношению суммы государственного долга к ВВП страны (более 160% в 2007 г.) Япония среди развитых стран мира находилась в наихудшем положении.

В конце 2007 г. федеральный долг США превысил 9 трлн долл., составив около 70% ВВП. К концу 2008 г. он увеличился до 10 трлн долл., т.е. на душу населения приходилось около 33 тыс. долл.

В Европе из-за мирового финансового кризиса также обострилась долговая проблема. В Италии, где государственный долг уже достигает 104% ВВП, по итогам 2009 г. этот коэффициент может превысить 107%. Для Германии и Франции увеличение этого показателя тоже будет крайне резким, но менее критичным: с 64,3 до 66,9% ВВП и с 65,4 до 69,6% ВВП соответственно. В 2007 г. самые низкие показатели государственного долга среди европейских стран были у Эстонии - 3,4% ВВП, Люксембурга-6,8%, Латвии — 9,7% и Румынии — 13%. Установленный для стран ЕС лимит государственного долга в 60% ВВП был превышен в 11 странах. В их числе были Италия - 104%, Греция - 94,5% и Бельгия - 84,9%.

Во всех 27 странах ЕС объем государственного долга в 2007 г. составил 58,7% ВВП по сравнению с 61,2% в 2006 г. В связи с мировой финансовой нестабильностью 4 октября 2008 г. на встрече лидеров Германии, Франции, Италии и Великобритании было предложено пересмотреть бюджетные правила Европейского союза. На сегодняшний день бюджет страны, входящей в ЕС, не может иметь дефицит более 3% ВВП, а государственный долг не должен превышать 60% ВВП. Вскоре эти цифры должны быть пересмотрены в сторону повышения.

Государственный долг развитых стран полностью секьюритизирован. Другими словами, в структуре долга отсутствуют кредиты, полученные от международных финансовых организаций или от прямых кредиторов. Как правило, совокупный долг представляет собой набор ценных бумаг с различными сроками обращения и погашения, преимущественно облигаций, размещенных на открытом рынке среди многочисленных инвесторов.

В большинстве стран (кроме Японии и Канады) нет различий между внешним долгом и внутренним, так как долг номинирован в свободно конвертируемой валюте. В Японии и Канаде существенно доминирует доля внутренних заимствований над внешними (более 90%), при этом доступ нерезидентов на внутренний рынок открыт. В большинстве стран валюта обязательств выражена в национальной валюте, что позволяет снизить до минимума курсовые риски, связанные, например, с удорожанием той или иной валюты.

Важной характеристикой долга является его структура по инвесторам. Высокая надежность государственных бумаг, наивысшие международные рейтинги по этим инвестиционным инструментам, а также приемлемый уровень доходности (кроме Японии, где доходность менее 1%) обеспечивают привлекательность для инвесторов.

Круг инвесторов в государственные ценные бумаги ведущих стран включает в себя практически все основные категории, начиная от физических лиц и заканчивая институциональными инвесторами. В основном, отсутствуют ограничения на доступ нерезидентов на национальные рынки. В большинстве стран доля нерезидентов в структуре государственного долга составляет от 30 до 70%.

Одной из тенденций мировой системы государственных долгов является обострение проблемы суверенных дефолтов в условиях глобализации финансовых кризисов. Глобальный рынок суверенных долгов выступает в качестве своего рода передаточного механизма, через который посредством дефолтов кризисные явления в странах-заемщиках передаются странам-кредиторам или частным кредиторам.

Начиная с XIX в. дефолты по государственным облигациям, номинированным в иностранной валюте, объявлялись часто и в значительных объемах. Реструктурированные банковские займы, выданные суверенным государствам, впоследствии выплачиваются с дисконтом по отношению к первоначально заявленной сумме. Подобные сделки оформляются с помощью обменов, свопов типа «долг-акции», проводимых в рамках государственной программы приватизации, и досрочных выкупов долга.

Заметной тенденцией всей истории дефолтов является то, что государства отказываются от выплат по своим внутренним обязательствам (в национальной валюте) реже, чем происходит дефолт по обязательствам, номинированным в иностранной валюте. По оценкам рейтингового агентства Standard & Poor's, в 1997 г. в состоянии дефолта по своим долговым обязательствам находилось 37 стран мира, а к ноябрю 1998 г. - 31 страна. Дефолты, объявленные Россией, Украиной и Венесуэлой, стали новыми. На практике большинство дефолтов последних лет не привели к резким колебаниям на рынке. Это характерно для Пакистана, Эквадора, Украины и для последней страны-банкрота — Аргентины. По методологии МВФ, из суверенных дефолтов только события 1998 г. в Российской Федерации привели действительно к серьезной нестабильности на долговом рынке в целом.

Ситуацию с «плохими» суверенными долгами может изменить к лучшему повышение эффективности работы МВФ и возложение на него дополнительных обязательств перед странами-заемщиками и кредиторами.

Глобальные рынки долгов функционировали в 1990-е гг. в условиях временного совпадения валютных и банковских кризисов. Страны с развивающейся и переходной экономикой пережили несколько финансовых кризисов. Наиболее глубокими являются кризис 1994-1995 гг. (tequila crisis), поразивший такие страны, как Мексика, Аргентина, Бразилия и Филиппины, кризис 1997—1998 гг., коснувшийся стран Юго-Восточной Азии, России и Бразилии.

Если в 1970-е гг. из 25 валютных кризисов только три сопровождались кризисными событиями в банковском секторе, то после 1985 г. каждый второй валютный кризис (28 из 52) совпадал с кризисом в банковской сфере. На практике используется специальный термин «двойные кризисы» (twin crisis) для обозначения подобных кризисов. Для глобального долгового рынка опасны разрушительные последствия таких кризисов. Известно, что в России с августа 1998 г. по январь 1999 г. покупательная способность рубля снизилась более чем в три раза, а золотовалютные резервы упали более чем на одну треть. С августа до конца 1998 г. банковский капитал сократился в номинальном выражении на 36%. Многие банки, относившиеся до кризиса к

системообразующим, оказались банкротами. Общие потери от кризиса для банковского сектора оценивались примерно в 7% ВВП. Неспособность предугадать наступление кризиса и адекватно перестроить свои активы и долговые обязательства была характерна не только для многих российских банков, но и для дочерних структур ведущих иностранных кредитных организаций.

В механизме функционирования развитых, развивающихся и переходных экономик важное место занимают внешние заимствования, накопления долгов зарубежным кредиторам и их обслуживание. Причины такой ситуации состоят в неравномерности развития, движении ресурсов из стран с активными в страны с дефицитными текущими платежными балансами, увеличении мирового рынка ссудных капиталов, посредством которого аккумулируются и перераспределяются все временно свободные мировые финансовые ресурсы. Государства с развитой экономикой, почти половина развивающихся стран и некоторые постсоциалистические страны не испытывают трудностей в своевременном выполнении своих долговых обязательств. Они считаются надежными заемщиками. Такие страны проводят осмотрительную политику в отношении новых заимствований, эффективного использования собственных и заемных ресурсов, умело управляют своим долгом.

Похожие работы

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... Федерации и постановления Правительства Российской Федерации. Принятие нормативных правовых актов указанного органа должно осуществляться на основании решения коллегиального органа, осуществляющего регулирование финансового рынка. Предполагается, что члены коллегиального органа будут иметь статус государственных служащих и назначаться Правительством Российской Федерации на определенный срок и ...

... системы налогообложения для участников финансового рынка. Действующее в России налоговое законодательство не учитывает особенностей налогообложения отдельных видов финансовых операций. Его нормы в отношении финансового рынка не всегда идентичны аналогичным понятиям и терминам, закрепленным в нормах гражданского законодательства, законодательстве о рынке ценных бумаг и часто не имеют однозначного ...

... социально-экономическим развитием области, города, района. Местные займы обеспечиваются материальными, финансовыми и невещественными активами, находящимися в коммунальной собственности. По месту получения кредита государственный кредит подразделяется на внутренние и внешние займы. В каждом конкретном случае оговариваются условия, формы и сроки государственного кредита /11, с.50/. В зависимости ...

0 комментариев