Навигация

Здійснюється спеціальними суб'єктами, наділеними державою особливою компетенцією у сфері фінансового контролю;

40321

знак

0

таблиц

0

изображений

1. здійснюється спеціальними суб'єктами, наділеними державою особливою компетенцією у сфері фінансового контролю;

2. здійснюється відносно спеціального об'єкта - централізованих

та децентралізованих фондів коштів;

3. йому властиві цілеспрямованість, єдність та системність [19, c.89].

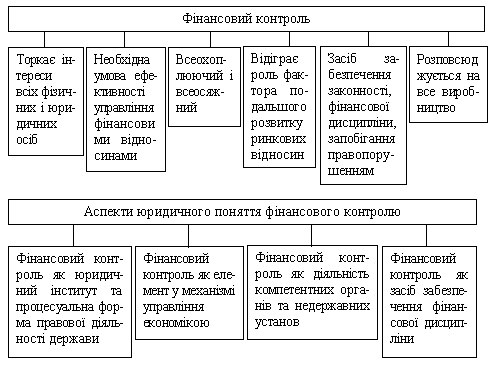

Значення фінансового контролю полягає в тому, що він є важливим засобом:

- забезпечення законності та доцільності проведення фінансової діяльності;

- виконання усіма суб'єктами, що здійснюють фінансову діяльність, приписів держави, органів місцевого самоврядування у цій сфері;

- своєчасного наповнення бюджетів та цільових позабюджетних фондів коштів;

- суворого й точного дотримання усіма учасниками фінансової діяльності своїх обов'язків перед державою, органами місцевого самоврядування;

- виявлення фактів порушення фінансового законодавства, неналежного виконання учасниками фінансової діяльності своїх обов'язків та притягнення винних до відповідальності [12].

Таким чином, головним у фінансовому контролі є не виявлення, фіксування порушень, незаконних витрат засобів і безгосподарності, а попередження запобігання.

1.2 Методи фінансового контролю

Метод фінансового контролю - це сукупність способів, засобів і прийомів здійснення контрольних функцій. Слід зазначити, що аналіз методів фінансового контролю ґрунтується на досягненнях як фінансового права, так і деяких суміжних наук (статистики, бухгалтерського обліку, логіки).

Застосування тих чи інших методів насамперед залежить від компетенції органу контролю, поставлених перед ним цілей і завдань, моменту проведення фінансового контролю.

Основними методами фінансового контролю є такі: спостереження, обстеження, облік, аналіз, перевірка і ревізія. Усі вони конкретизуються в різних відомчих методиках і правилах проведення контролю.

Спостереження (моніторинг) - загальне відстеження фінансової діяльності контрольованого суб'єкта. З деякими застереженнями можна вважати спостереженням і діяльність з фінансового моніторингу відповідно до вимог Закону України "Про попередження і протидію легалізації (відмиванню) доходів, отриманих злочинним шляхом" від 28.11.2002 р.

Облік є досить специфічним фінансово-контрольним методом, сфера застосування якого обмежується переважно діяльністю органів контролю при здійсненні реєстрації суб'єктів контролю (наприклад, платників податків) чи в інших випадках, визначених чинним законодавством. Облік не обмежується суто реєстраційною роботою, а передбачає також аналітику і створення інформаційної бази [11].

Обстеження проводять здебільшого у процесі попереднього контролю. Воно полягає у вивченні конкретних напрямів фінансової діяльності суб'єкта контролю. Зокрема, здійснюють діагностику його фінансового стану, досліджують звітність, проводять первинний аналіз дотримання фінансового законодавства, оцінюють відповідність його діяльності статутним документам [20, c.56-60].

Спеціальними прийомами під час обстеження є опитування та анкетування. У разі виявлення в процесі обстеження якихось негативних результатів орган контролю приймає рішення про проведення перевірки або ревізії.

Аналіз проводять за даними звітності (поточної чи за визначений період), застосовуючи такі спеціальні статистичні методи, як індексний, метод середніх і відносних величин. Аналізують основні фінансово-економічні характеристики об'єкта контролю, що дає змогу виявити неявні порушення фінансової дисципліни та їх причини. Особливо ефективним при цьому є такий фінансово-економічний прийом, як порівняння

Перевірка. Розрізняють види перевірок за такими ознаками:

1). організаційними:

- планові (внесені у встановленому порядку до плану роботи органу контролю);

- позапланові (проводяться деякою мірою раптово, поза планом, за наявності важливих підстав, установлених чинним законодавством: у разі надходження скарг громадян чи іншої інформації про порушення фінансової дисципліни, недогляд у роботі, що потребують невідкладної перевірки; за вимогою компетентних державних органів);

2). за підставою призначення:

- повторні (проводять через певний час після первинної фінансової перевірки у разі визнання її такою, що проведена неякісно, або з метою контролю за усуненням виявлених порушень. Таку перевірку проводять з тих самих питань і за той самий період, що й первинну);

- додаткова (здійснюють для з'ясування питань, які не ставилися перед первинною перевіркою, а переважно - у зв'язку з новими обставинами).

3). за обсягом:

- повні (охоплюють усі напрями фінансово-господарської діяльності);

- часткові (або неповні, під час яких досліджують окремі напрями фінансово-господарської діяльності);

- комплексні (їх зазвичай проводить група фахівців, вивчаючи широке коло взаємозалежних питань). Одним із підвидів комплексної перевірки є наскрізна перевірка, що охоплює фінансово-господарську діяльність кількох організацій чи підприємств, пов'язаних між собою відносинами субординації;

тематичні (або цільові), що спрямовані на з'ясування певних питань, дослідження певної ділянки роботи (теми), окремого напряму діяльності суб'єкта, якого перевіряють, чи конкретного типу операцій);

4). повнотою охоплення:

- суцільні (фронтальні), під час яких вивчають абсолютно всі документи та облікові записи за певний період);

- вибіркові (перевіряють не весь суб'єкт, а його підрозділ чи окремий напрям діяльності, виділений за певним принципом).

5). місцем проведення:

- виїзні (здійснюють за місцезнаходженням об'єкта контролю);

- камеральні (проводять за місцем дислокації органу фінансового контролю);

6). характером контрольованих показників:

- формальні, за яких перевіряють правильність оформлення документів (наприклад, з'ясовують дійсність підписів, наявність підчищань і виправлень, правильність заповнення реквізитів);

- арифметичні (оцінюють правильність математичних розрахунків і таксувань);

7). характером суб'єктів контролю:

- позавідомчі (покладаються на органи іншого відомства або міністерства, якому підпорядкована організація, котру перевіряють);

- відомчі (здійснює у рамках того самого відомства чи міністерства, але працівник вищого рівня, вищої організації) [12].

Окремо слід виділити "зустрічну" перевірку, за якої первинні документи або звітні дані зіставляються з аналогічними або взаємозалежними даними підприємства-контрагента.

Ревізія - найважливіший метод фінансового контролю, що вирізняється найбільшими дієвістю, глибиною і повнотою. Ревізію варто віднести до наступного контролю.

Здійснюють ревізію спеціальні органи фінансового контролю для виявлення фактів порушення законності, вірогідності й доцільності. Під час ревізії аналізують фінансово-господарську документацію на предмет правильності ведення бухгалтерського обліку, схоронності коштів і матеріально-технічних ресурсів, своєчасності і повноти звітності.

Ревізор наділяється певними правами:

- перевіряти плани, кошториси, грошові, бухгалтерські й інші документи, наявність грошей і цінностей, а в разі виявлення підробок та інших зловживань вилучати необхідні документи на термін до закінчення ревізії;

- перевіряти правильність списання сировини, палива, інших матеріальних цінностей, тепло- й електроенергії на витрати виробництва; повноту оприбуткування готової продукції; вимагати від керівництва суб'єкта, який перевіряють, проведення контрольного вимірювання виконаних робіт;

- вимагати проведення інвентаризації основних фондів, товарно-матеріальних цінностей, перевірки грошових коштів, у разі потреби опечатувати каси, склади, архіви;

- одержувати від інших підприємств, установ і організацій довідки і копії документів, пов'язаних з операціями, які перевіряють;

- отримувати від посадових осіб письмові пояснення.

Класифікація ревізій, як бачимо, здебільшого ідентична класифікації перевірок, з деякими незначними застереженнями. Наприклад, можна виокремити такий підвид позапланової ревізії, як ревізія, призначена постановою органів слідства.

Термін проведення ревізії - не більш як 30 днів (може бути продовжений тільки з дозволу керівника органу, що призначив ревізію).

За результатами ревізії складають акт. Керівник органу, що призначив ревізію, зобов'язаний у тижневий строк розглянути її результати і вжити заходів щодо усунення виявлених порушень, відшкодування завданого матеріального збитку, притягнення до відповідальності винних осіб, усунення причин та умов, що призвели до порушення фінансової дисципліни.

Фінансово-економічна експертиза. Здійснення експертно-аналітичної діяльності належить до компетенції Рахункової палати.. Вона зобов'язана за дорученням Верховної Ради України проводити експертизу і давати висновки щодо проектів: Державного бюджету України, законів та інших нормативних актів, міжнародних договорів України, загальнодержавних цільових програм, програм Кабінету Міністрів України й інших документів, що стосуються питань державного бюджету і фінансів України [19, c.76-77].

РОЗДІЛ 2. ДЕРЖАВНА КОНТРОЛЬНО-РЕВІЗІЙНА СЛУЖБА УКРАЇНИ ЯК СУБ’ЄКТ ФІНАНСОВОГО КОНТРОЛЮ

Похожие работы

... Крим, областях, містах Києві і Севастополі, типове положення про контрольно-ревізійні підрозділи (відділи, групи) в районах, містах, районах у містах затверджує голова ГоловКРУ України. 3. Методи вдосконалення державного фінансового контролю 3.1. Методи вдосконалення проведення ревізії та перевірок органами, що здійснюють державний фінансовий контроль За змістом ревізії поділяються на фактичні ...

... депутатів здійснюють фінансовий контроль спеціальним ревізійним апаратом. Внутрішньогосподарчий фінансовий контроль здійснюється структурними підрозділами підприємств, організацій. Як правило, на підприємствах, організаціях фінансовий контроль виконується головними (старшими) бухгалтерами, працівниками фінансових відділів. Податкові інспекції — це органи оперативного фінансового контролю. Очолює ...

... визнання неплатоспроможним або банкрутом. Контрольно-ревізійні підрозділи (відділи, групи) у районах, містах і районах у містах виконують вище зазначені функції, крім 1 та 7. 4. Правові основи здійснення фінансового контролю органами державної податкової служби України Концепція органів державної податкової служби України при здійсненні фінансового контролю визначає ...

... сть з боку суспільства за фінансовою діяльністю держави, місцевих органів влади, який здійснюється представниками громадських угруповань на засадах добровільності та безоплатності. Державний фінансовий контроль – вид контролю, який здійснюється вищими органами влади разом з функціями управління фінансовою системою. Державний контроль охоплює загальнодержавний та відомчий контроль. На вищому рівні ...

0 комментариев