Навигация

2. Виды анализа

Все виды экономического анализа взаимосвязаны друг с другом, так как направлены на решение одной основной задачи – обеспечить эффективное функционирование производства в определенных ситуациях. Поэтому приведенная классификация экономического анализа на отдельные виды достаточно условна. Ежедневно на производстве принимается множество самых разнообразных управленческих решений, для обоснования которых используются самые разнообразные виды экономического анализа отдельно и в совокупности. Однако, основные отличия приведенных видов экономического анализа, связанных с решением частных задач и использованием различных методик их проведения, необходимо знать.

Виды экономического анализа по признаку объекта и субъекта управления. В зависимости от объекта управления различают макроэкономический (межведомственный, межхозяйственный), микроэкономический (производственный, внутрихозяйственный, межзаводской) и внутрипроизводственный анализ.

Макроэкономический (межведомственный) анализ исследует процессы на макроуровне. Субъектом анализа в данном случае являются Министерство экономики РФ, Министерство финансов РФ, Министерство труда и социального развития РФ, Государственные комитеты РФ, Министерство РФ по связи и информатизации и другие ведомства различных отраслей народного хозяйства, то есть высшие управленческие структуры. Объектом анализа являются различные стороны отраслей и сфер производства.

Микроэкономический (внутрихозяйственный, межхозяйственный, производственный, межзаводской) анализ исследует хозяйственные процессы на микроуровне. В данном случае объектом анализа является хозяйственная деятельность организаций, объединений, ассоциаций.

Внутрипроизводственный анализ исследует хозяйственные процессы в рамках производственной единицы (филиала, дочернего предприятия), цеха, участка, рабочего места. Сущность его заключается в оценке выполнения производственных заданий подразделениями и отдельными рабочими, выявлении внутренних резервов, оценке вклада каждого подразделения в достижение результатов деятельности всего коллектива предприятия. Данный вид анализа играет важную роль в установлении обоснованных заданий для филиалов, цехов, участков, бригад. Особо значительную роль внутрипроизводственный анализ играет в тех подразделениях, где внедрен внутрипроизводственный хозрасчет и передовые формы организации и стимулирования труда.

В зависимости от субъектов управления (пользователей результатов анализа) различают внутренний и внешний анализ.

Внутренний анализ проводится непосредственно работниками предприятия для нужд оперативного, текущего и стратегического управления производственной, коммерческой, финансовой и других видов своей деятельности.

Внешний анализ проводится органами хозяйственного управления, банками, финансовыми органами, акционерами, инвесторами. Результаты анализа используются ими для оценки финансово-экономического состояния предприятия при обосновании хозяйственных операций, инвестирования, выделения ссуд и кредитов и других задач в отношении данного предприятия.

Виды экономического анализа по признаку экономического аспекта управления. В зависимости от экономических аспектов управления, то есть по содержанию, экономический анализ подразделяется на следующие виды.

- Финансово-экономический анализ или просто финансовый анализ.

- Технико-экономический или управленческий анализ.

- Инженерно-экономический или функционально-стоимостной анализ.

Сущность финансово-экономического анализа состоит в изучении формирования и использования финансовых ресурсов предприятия. Объектом его является прибыль, выручка, обеспеченность финансовыми ресурсами. Финансово-экономический анализ направлен на выявление путей повышения эффективности производства путем улучшения финансового состояния предприятия. Информационной базой финансово-экономического анализа является в основном бухгалтерская и финансовая отчетность предприятия.

Сущность технико-экономического анализа состоит в изучении деятельности предприятия путем увязки уровня техники, технологии, качества продукции с уровнем организации производства, труда, управления и финансового положения предприятия, цеха, участка. Объектом его являются все составляющие производственного процесса: средства производства, предметы труда, сам труд организация и управление производством, финансы. Технико-экономический анализ – один из самых лучших инструментов поиска резервов производства. Он направлен на выявление путей повышения эффективности на основе исследования резервов по всем элементам хозяйственной деятельности. Технико-экономический анализ базируется на системе управленческого учета, бухгалтерского учета и отчетности, статистической отчетности, первичного учета, то есть использует всю систему технико-экономической и финансовой информации.

Под функционально-стоимостным анализом понимается метод системного исследования функций объекта анализа, направленный на минимизацию затрат на этапах его проектирования и освоения производства. Сущность функционально-стоимостного анализа состоит в рассмотрении всех функций изучаемого объекта, выявлении основных, вспомогательных, излишних и ненужных функций и оценке затрат на их реализацию. Объектами анализа являются функции отдельного изделия (на стадии подготовки технологической документации) или управленческой структуры (на стадиях проектирования или совершенствования системы управления). Функционально-стоимостной анализ направлен на выявление и предупреждение излишних затрат при проектировании новых видов услуг или продукции, при совершенствовании технологических процессов или системы управления и тем самым повышения эффективности производства. Информационной базой функционально-стоимостного анализа являются специальные наблюдения, обследования, фотографии затрат времени, хронометраж и так далее.

Виды экономического анализа по признаку временного аспекта управления.

В зависимости от времени принятия управленческих решений (временному аспекту) экономический анализ подразделяется на единовременный и периодический (циклический).

Периодический (циклический) анализ проводится за определенный период многократно повторяясь по времени. Он служит целям контроля за выполнением плановых заданий, оценки результатов производственной деятельности за определенный период времени, обоснования управленческих решений.

Периодический (циклический) анализ в свою очередь подразделяется на оперативный, ретроспективный и перспективный (прогнозный).

Оперативный экономический анализ проводится в ходе хозяйственной деятельности предприятия сразу после совершенствования хозяйственных операций. Он органически включается в процесс оперативного управления и регулирования производства. Главной задачей оперативного анализа является постоянный контроль за выполнением производственных заданий, графиков выполнения работ в установленные сроки, выявление недостатков и быстрого вмешательства в процессы производства для их устранения. Проводится за текущий год, квартал, месяц, неделю (день). Оперативный анализ опирается на данные первичного учета, отчетности и непосредственного наблюдения за процессами производства. В первую очередь анализу подвергаются натуральные показатели деятельности предприятия, его подразделений и отдельных работников и потом уже по мере накопления информации – стоимостные. К трудностям использования результатов оперативного анализа следует отнести сложность в подготовке обобщающих стоимостных показателей, из-за приближенности расчета их значений за короткий период времени. Например, нельзя точно рассчитать на любой день месяца себестоимость или фондоемкость выпускаемой продукции. Кроме того, зачастую на предприятиях связи не ведется в полном объеме учет тех данных, которые связаны с их автоматизацией.

Ретроспективный анализ – наиболее полный анализ хозяйственной деятельности, вбирающий в себя результаты оперативного и служащий базой для перспективного анализа. Он заключается в исследовании всех сторон деятельности предприятий за несколько предыдущих (ретроспективных) периодов. Главной задачей текущего анализа является выявление закономерностей развития производства, неиспользованных резервов, причин и разработке на этой основе стратегических и тактических управленческих решений, отвечающих цели производства. Информационной базой ретроспективного анализа является официальная статистическая и бухгалтерская отчетность, данные первичного учета. Она позволяет оценить работу предприятия за месяц или квартал текущего периода по сравнению с месяцем, кварталом предыдущих периодов. К трудностям в использовании результатов ретроспективного анализа можно отнести отрыв по времени от оперативного управления по причине запаздывания исходной для анализа официальной информации. В процессе сбора информации зачастую можно получить отчетные данные, регистрирующие уже сложившиеся хозяйственные ситуации с опозданием, срок которой определяется времени ее обработки на предприятии. Например, по итогам месяца или квартала – лишь к середине следующего месяца или квартала. Поэтому выявленные резервы можно реализовать и учесть только в будущих периодах. Таким образом, ретроспективный анализ является основой текущего и стратегического управления производством, разработки производственных заданий, стратегических и текущих планов, бизнес-планов, норм и нормативов.

Перспективный (прогнозный, предварительный) анализ исследует производственные ситуации, которые могут иметь место в перспективе, что дает возможность своевременного влияния на них с помощью управленческих решений. Зачастую перспективный анализ делается по принципу «А что будет?», если реализовать то или иное управленческое решение. Перспективный и ретроспективный анализ тесно взаимосвязаны между собой. Без ретроспективного анализа, как правило, трудно выполнить перспективный. Поэтому перспективный анализ также является основой стратегического и текущего планирования, разработки вариантов бизнес-планов, прогнозирования развития производства и оценки ожидаемого выполнения плана. Перспектива развития процесса может рассматриваться по различным периодам: смена, сутки – анализ текущей перспективы; месяц, квартал, год – анализ ближайшей перспективы; два, три года – анализ среднесрочной перспективы; пять и более лет – анализ долгосрочной перспективы.

Единовременный анализ предназначен для решения разовых задач управления производством. К единовременному анализу относятся следующие его виды: комплексный анализ; тематический анализ.

Комплексный анализ – это сводная всесторонняя (обобщающая) оценка деятельности предприятия по всему комплексу технико-экономических показателей. К разновидностям комплексного анализа относятся: комплексный текущий анализ; комплексный перспективный анализ.

Комплексный текущий анализ – это сводная оценка деятельности предприятия на основе итоговых данных за какой-либо отчетный период.

Комплексный перспективный анализ – это сводная оценка деятельности предприятия в перспективном периоде на основе предполагаемого внедрения проектируемых управленческих решений с учетом внешних и внутренних условий.

Тематический анализ – это анализ какой-либо одной проблемы хозяйственной деятельности предприятия, представляющей для него наибольший интерес.

Поисковый тематический анализ – это выявление основных направлений выхода предприятия из кризисного или тупикового положения.

Выборочный анализ – это результат обследования только узкого круга или части объектов.

Сравнительный анализ предназначен для оценки состояния предприятия. Осуществляется сопоставлением значений основных технико-экономических показателей деятельности предприятия со значениями соответствующих показателей передовых предприятий (предприятий – конкурентов) аналогичного типа и профиля работ по предоставлению одинакового вида услуг или производства продукции.

Инвестиционный анализ предназначен для выбора и обоснования инвестиционных программ развития предприятия.

Маркетинговый анализ применяется для изучения внешней среды функционирования предприятия, рынков сырья и сбыта продукции или услуг, ее конкурентоспособности, спроса, предложения, коммерческого риска, формирования ценовой политики, разработки тактики и стратегии маркетинговой деятельности.

Диагностический (экспресс-анализ) представляет собой способ установления характеристик нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. К примеру, если темпы роста выручки выше темпов роста производительности труда, то это признак невыполнения плановых заданий (мероприятий) по механизации и автоматизации производства, улучшению организации труда и на этой основе сокращения численности работающих. Знание признака позволяет быстро и довольно точно установить характер нарушений, не производя непосредственных измерений, то есть без действий, которые требуют дополнительного времени и средств.

Маржинальный анализ – это метод оценки и обоснования причинно-следственных взаимосвязей объема продаж, себестоимости и прибыли и деления затрат на постоянные и переменные.

Аудиторский (бухгалтерский) анализ – это экспертная оценка финансового «здоровья» предприятия. Проводится аудиторами или аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования.

Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности.

Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, связанных с сохранением и улучшением окружающей среды и затратами на экологию.

Приведенные виды экономического анализа различаются сущностью и целью аналитических исследований, информационной базой, методикой проведения анализа.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

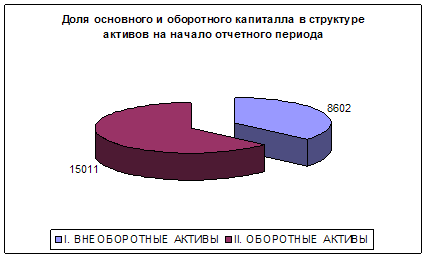

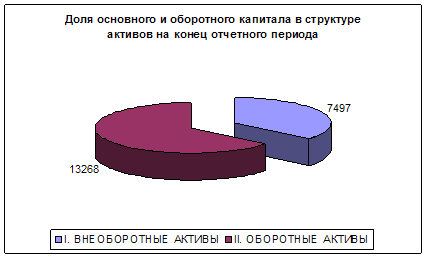

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев