Навигация

5. Приемы анализа

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Основу способов и приемов экономического анализа составляют традиционные методы, включающие такие способы и приемы, которые применялись почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда в экономике стали активно использоваться экономико-математические методы и современная вычислительная техника.

В число основных традиционных способов и приемов экономического анализа можно включить использование абсолютных, относительных и средних величин, сравнений, группировок, индексного метода, метода цепных подстановок, балансового метода.

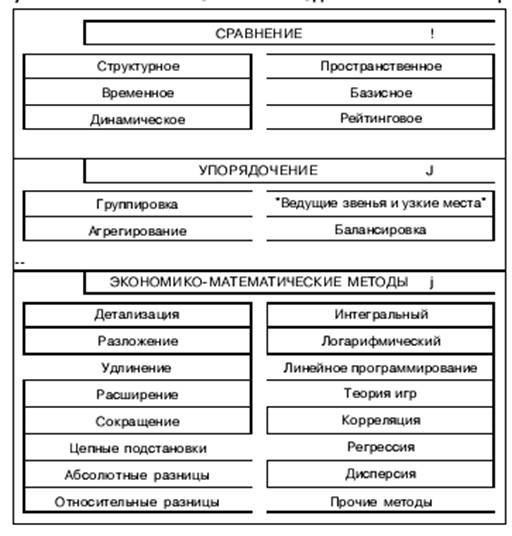

Классификация методов анализа дана на рис. 1.

Индексный метод в экономическом анализе. Индекс – относительная величина, выражающая соотношение (во времени и пространстве) значений параметров сложного общественного явления, отдельные элементы которого непосредственно несоизмеримы и не поддаются суммированию.

С помощью индексов изучается динамика сложного явления, устанавливается и контролируется выполнение плановых заданий, оценивается влияние факторов. Индексы применяются также для исследования изменения параметров явления в пространстве (территориальные индексы); для изучения связей между явлениями и выявления влияния отдельных факторов на исследуемое явление.

Индексы бывают следующих видов.

Общие индексы, характеризующие изменение по времени и пространстве всего явления в целом, элементы которого нельзя сложить. Общие индексы подразделяются на агрегатный, арифметический и гармонический типы. В свою очередь, агрегатный индекс подразделяется на индекс общего оборота, индекс количеств (физического объема) и индекс качеств (цен).

Индивидуальные индексы, характеризующие изменения по времени отдельных элементов экономического явления, которые можно сложить. Например, динамика исходящих писем в общем объеме обмена почтовой связи.

Индексный метод в проведении анализа в основном заключается в изучении характеристики взаимосвязи между показателями и оценке степени влияния показателей-факторов на анализируемый показатель. Индексный метод широко используется при оценке влияния показателей-факторов на анализируемый показатель в различных производственных ситуациях.

Балансовый прием. Балансовый метод заключается в составлении балансов по различным направлениям, представляющих собой аналитическую формулу (модель) равенства итогов его правой и левой сторон. Например, формула товарного баланса при анализе объема реализации продукции предприятия, может иметь следующий вид:

![]()

где ![]() - товары, отгруженные соответственно на начало и конец

- товары, отгруженные соответственно на начало и конец

года;

![]() - товары на складе на начало и гонец года;

- товары на складе на начало и гонец года;

![]() - выпущено и реализовано товарной продукции.

- выпущено и реализовано товарной продукции.

Рис. 1. Классификация расчетным методов анализа

Балансовый метод используется при анализе стоимостных и натуральных показателей. Например, материальные балансы, балансы производственных мощностей и другие.

Балансовый прием дает возможность:

- сформировать аддитивную факторную модель;

- в совокупности с другими приемами оценить влияние факторов на анализируемый показатель и, следовательно, выявить резервы производства.

Балансовый метод лежит также в основе матричных методов анализа. Матричные методы – это методы линейной векторно-матричной алгебры. Они представляют собой систему уравнений, характеризующих наличие ресурсов (продуктов) и направлений их использования. В силу этого они относятся к экономико-математическим методам анализа.

Метод цепных подстановок. Метод цепных подстановок заключается в абсолютной оценки степени влияния показателей-факторов на анализируемый показатель путем последовательной замены его базовой величины, фактической (отчетной) величиной, при условии, что влияние остальных показателей-факторов постоянно.

Использование метода цепных подстановок покажем на условном примере. Пусть взаимосвязь между анализируемым показателем и показателями-факторами функциональна и выражена уравнением:

![]()

где У – анализируемый показатель;

![]() - количественный показатель-фактор;

- количественный показатель-фактор;

![]() - качественный показатель-фактор.

- качественный показатель-фактор.

Тогда оценка влияния первого количественного показателя-фактора с учетом нейтрализации качественного показателя-фактора будет определяться по формуле:

![]()

Оценка влияния второго (качественного) показателя-фактора, с учетом нейтрализации действия первого (количественного) показателя-фактора, соответственно будет определяться по формуле:

![]()

Методы абсолютных разниц. Данный метод имеет очень существенный недостаток, по сравнению с методом цепных подстановок. Он используется для оценки влияния показателей-факторов только при исследовании мультипликативных и аддитивных моделей.

Метод относительных разниц. Метод относительных разниц основывается на использовании коэффициентов прироста, снижения. Данный метод также является разновидностью метода цепных подстановок. Он еще более упрощает расчеты влияния факторов в многофакторных моделях, что в определенных условиях делает его очень эффективным. Однако он также имеет ограниченное применение. Метод относительных разниц используется только при исследовании мультипликативных типов моделей и комбинированных моделей типа ![]() . Его сущность заключается в расчете отдельных факторов путем умножения разности в процентах уровня фактического (отчетного) значения по двум взаимосвязанным показателям на абсолютный базовый уровень анализируемого показателя. Порядок расчетов следующий.

. Его сущность заключается в расчете отдельных факторов путем умножения разности в процентах уровня фактического (отчетного) значения по двум взаимосвязанным показателям на абсолютный базовый уровень анализируемого показателя. Порядок расчетов следующий.

- Рассчитывается относительное отклонение факторных показателей.

- Определяется отклонение результативного показателя за счет влияния каждого фактора, с учетом выявленного влияния предыдущих факторов.

Метод долевого участия. Метод долевого участия (пропорционального деления прироста) применяется при кратно-аддитивных факторных систем типа:

![]()

Порядок расчета влияния факторов на результативный показатель методом долевого участия в кратно-аддитивных (комбинированных) типах факторных систем следующий.

Определяется коэффициент долевого участия ![]() как отношение прироста каждого факторного показателя к их сумме:

как отношение прироста каждого факторного показателя к их сумме:

![]()

![]()

![]()

Определяется уровень влияния отдельных факторов на результативный показатель путем умножения суммы изменения отдельных факторов на коэффициент долевого участия.

![]()

![]() и т.д.

и т.д.

Перечисленные выше методы элиминирования имеют существенный недостаток. При их использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели. В результате этого величина влияния одного фактора преувеличивается, а другого – преуменьшается, что вызывает неоднозначность оценки влияния факторов, особенно в тех случаях, когда дополнительный прирост довольно существенный.

Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа ![]() . Последняя модель представляет собой сочетание кратной и аддитивной моделей. Использование интегрального метода позволяет получить более точные результаты расчета влияния факторов и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели. Дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

. Последняя модель представляет собой сочетание кратной и аддитивной моделей. Использование интегрального метода позволяет получить более точные результаты расчета влияния факторов и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели. Дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними пропорционально изолированному их воздействию на результативный показатель.

Под факторным анализом понимается процесс комплексного исследования воздействия факторов на изменение результативных показателей.

Различают следующие типы факторного анализа:

- детерминированный и стохастический;

- прямой и обратный;

- одноступенчатый и многоступенчатый;

- статистический и динамический;

- ретроспективный и перспективный (прогнозный).

При формировании факторной модели также используются различные методы экономического анализа. В основном это методы детализации, корреляционного и регрессионного анализа и так далее. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя.

Корреляционный анализ – это анализ тесноты и формы стохастической связи между фактором и результирующим показателем.

Корреляционный анализ позволяет:

- выявить факторы;

- определить основные и второстепенные факторы;

- выявить характер и форму связи;

- оценить степень влияния (тесноту связи) факторов на результирующий показатель.

Парный корреляционный анализ. Парный корреляционный анализ – это анализ связи между двумя показателями, один из которых является фактором, а другой результирующим показателем.

Исследование парной корреляции можно проводить двумя способами: геометрическим и расчетным.

Геометрический способ заключается а построении точечной диаграммы. На оси абсцисс (х) откладывается значение фактора, а на оси ординат (у) – соответствующее значение результирующего показателя. Таким образом, на диаграмме образуется совокупность наблюдаемых точек. Область, охваченная замкнутой кривой всех точек или значений диаграммы, называется корреляционным полем. Вытянутый характер корреляционного поля и наличие угла между полем и осями является признаком корреляционной связи. Чем сильнее вытянуто корреляционное поле и чем ближе угол между полем и осями приближается к 45°, тем теснее связь между фактором и результирующим показателем и, соответственно, сильнее влияние фактора.

Таким образом, по форме корреляционного поля можно выявить факторы. Путем последовательного исследования факторов, можно выделить основные и второстепенные факторы. Можно также приблизительно оценить степень тесноты связи между результирующим показателем и показателем-фактором.

Расчетный способ заключается в оценке степени тесноты и формы связи на основе математических расчетов взаимосвязей. Для этого все исследуемые данные подвергаются группировке и по каждой группе вычисляются средние значения. Эти средние значения также наносят в виде точек на диаграмму.

Множественный корреляционный анализ – это анализ степени тесноты и формы связи при взаимодействии результативного показателя с несколькими факторами одновременно.

Многофакторный корреляционный анализ состоит из нескольких взаимосвязанных этапов.

На первом этапе производится постановка задачи, ее математическая формулировка и экономическая характеристика объекта задачи. Для этого целесообразно построение корреляционного поля, на базе которого можно выявить определенные зависимости.

На втором этапе определяются и отбираются важнейшие факторы, влияющие на результативный показатель. Для этого используются аналитические группировки, способ сопоставления параллельных и динамических рядов, парный корреляционный анализ. Благодаря этим методам анализа можно определить наличие, направление и форму зависимости между фактором и результативным показателем. Отбор факторов можно производить также в процессе решения задачи корреляционного анализа на основе оценки их значимости по критерию Стьюдента.

Следующим этапом анализа является сбор и статистическая оценка исходной информации. Собранная исходная информация должна быть проверена на достоверность, однородность и соответствие закону нормального распределения.

В первую очередь необходимо убедиться в достоверности информации. Одним из условий достоверности информации служит действующая на предприятии система первичного учета и отчетности. Если информации учитывается в первичных документах, то она действительна может быть достоверна.

Далее собранная информация должна быть проверена на соответствие закону нормального распределения. Согласно этому закону, основная масса исследуемых сведений по каждому показателю должна быть сгруппирована около его среднего значения, а объекты с очень маленькими значениями или с очень большими значениями должны встречаться как можно реже.

Список литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятий: Учебно-практическое пособие, 2-е изд., испр. – М.: Изд-во «Дело и сервис», 2006. – 256 с.

2. Барышников А.А., Кузьмин А.М. История возникновения и развития функционально-стоимостного анализа // Журнал «Машиностроитель», 2001. – №1.

3. Барышников А.А., Кузьмин А.М. Повышение эффективности системы качества предприятия на основе применения функционально-стоимостного анализа и теории решения изобретательских задач. Теория экономического анализа / под ред. М.И. Баканова, А.Д. Шеремета, 3-е издание. – М.: Финансы и статистика, 2007. – 269 с.

4. Богатенко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2006. – 208 с.

5. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – Таганрог: Изд-во ТРТУ, 2000. – 112 с.

6. Курс экономического анализа / по ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2005. – 459 с.

7. Любушкин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005. – 471 с.

8. Ребрин Ю.И. Основы экономики и управления производством: Конспект лекций. – Таганрог: Изд-во ТРТУ, 2006. – 145 с.

9. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

10. Теория экономического анализа / под ред. М.И. Баканова, А.Д. Шеремета, 3-е издание. – М.: Финансы и статистика, 2006. – 526 с.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

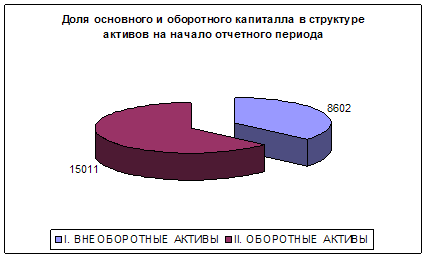

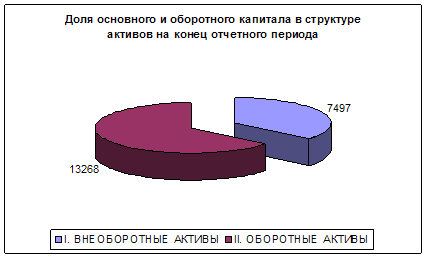

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев