Навигация

Источники информации для анализа

54950

знаков

0

таблиц

1

изображение

3. Источники информации для анализа

Под информационным обеспечением экономического анализа понимается сбор, обработка, накопление и сохранение аналитической информации.

Аналитическая информация представляет собой совокупность данных о состоянии исследуемого объекта и степени влияния факторов на его изменение.

К аналитической информации должны предъявляться самые высокие требования. К основным требованиям относятся следующие:

- Информация должна отражать цель экономического анализа, анализируемые процессы и явления.

- Для проведения анализа необходим оптимальный объем информации.

- Информация должна быть оперативной, то есть непосредственно отражающей изменение параметров экономических явлений.

- Информация должна быть качественной (достоверна, обеспечиваться системой учета, легко обрабатываться и так далее)

К основным информационным источникам относятся следующие:

- Производственная деятельность исследуемой организации.

- Информация, получаемая в других организациях.

- Литературные источники.

- Специальные наблюдения.

- Данные производственной деятельности исследуемой организации включают в себя: планы-задания, задания текущих планов; нормативные данные; данные первичного учета; данные оперативной, статистической и бухгалтерской отчетности; данные единовременного обследования (потоков обмена, средней доходной таксы, состава работников и т.д.); данные единовременного обследования (хронометраж, фотография рабочего дня, аттестация рабочих мест и др.).

К другим организациям, являющихся источником информации, относятся, прежде всего, статистические управления и другие организации аналогичного типа.

В статистическом управлении можно получить информацию о количестве и составе населения, площади территории, жизненного уровня населения, уровня развития различных сфер производства и другие данные.

При проведении сравнительного анализа широко используются данные других организации аналогичного типа. Эти данные просто необходимы для выявления состояния предприятия по исследуемому объекту анализа, а также для выявления положения данной организации.

Данные литературных источников и постановлений включает в себя изучение следующих материалов: статистические сборники; постановления правительства; литературные источники (монографии, научная литература, справочники, газетно-журнальный материал).

Информацию нельзя считать доступной для использования до тех пор, пока она не зафиксирована. Именно в процессе накопления информация регистрируется на носителях документальной формы или на машинных носителях.

Накоплению и дальнейшему сохранению подвергаются несколько видов аналитической информации.

Первый вид – это первичная информация. Это формы первичного учета и отчетности. Формы этих документов зависят от действующей в организации системы учета и отчетности. Данная информация необходима для проверки ее достоверности и контроля.

Второй вид – это экономическая или, так называемая, производственная информация. Она представляет собой совокупность обработанных сведений о деятельности организации и ее структурных подразделений. Результаты хозяйственной деятельности подытожены и представлены в обобщенных показателях.

Данный вид обработанной информации систематизируется, регистрируется и накапливается в специально разработанных для этих целей таблиц, накопительных книг, журналах, тетрадей. Первичная информация накапливается в отдельных папках. При занесении данных в накопительные книги, их группируют: по периодам времени (месяц, квартал, год): по содержанию (качественную, количественную).

Третий вид информации, которая подвергается накоплению и сохранению – это планово-нормативная информация. Деятельность организации ведется по заранее составленным планам, производственным заданиям и в процессе анализа возникает необходимость оценки их выполнения.

Четвертый вид информации – учетно-отчетная. После накопления и во время накопления производственной и планово-нормативной информации происходит процесс ее анализа. В процессе анализа информация подвергается дальнейшей обработки с помощью уже аналитических методов и приемов. Цель этой обработки – исходную информацию представить в наиболее удобную форму для её осмысливания. Результаты анализа оформляются в виде годовых и квартальных аналитических отчетов, справок, данных аудиторских проверок, рекомендаций приказов и распоряжений руководителей и так далее. Данные документы также накапливаются и сохраняются, так как возможно многократное использование результатов анализа.

Учетно-отчетная информация, отражающая результаты анализа, представляется наиболее важной, так как она является основой принятия управленческих решений и обеспечивает действенный контроль за выполнением планов, прогнозов, эффективностью использования материальных, трудовых и финансовых ресурсов. По мнению ведущих ученых-аналитиков на ее долю приходится более 70% управленческой информации. С развитием рыночных отношений ее доля еще более возрастет.

В целях сокращения трудовых затрат целесообразно процесс обработки и накопления информации перевести на ПЭВМ. Их применение повышает эффективность аналитической работы. Во-первых, сокращаются сроки проведения анализа. Во-вторых, появляется возможность более полного охвата влияния факторов на результаты хозяйственной деятельности. В-третьих, возможна замена приближенных и упрощенных расчетов точными вычислениями. Кроме того, применение ЭВМ позволяет ставить и решать новые многомерные задачи анализа, практически невыполнимые вручную и существующими традиционными методами.

Большую роль ЭВМ играет в накоплении, обработке и хранении информации. Для этого разрабатывается автоматизированная информационную систему, получившей название банка данных. Она представляет собой разветвленную сеть регистрирующих устройств, линий связи и ПЭВМ. Автоматизированная информатизационная система или банк данных состоит из комплекса технических средств для хранения обработки и ввода-вывода данных; одной или нескольких баз данных, то есть совокупности сведений, хранимых в запоминающих устройствах; комплекса программных средств управления банком данных. Эта совокупность программно-технических средств обеспечивает автоматическое ведение баз данных (прием на хранение и преобразование информации), а также поиск сведений по запросам потребителей, обработку и оформление в удобном виде его результатов.

Банк данных обеспечивает интеграцию информации, возможность ее многократного и комплексного использования без дополнительных преобразований и дублирования при решении аналитических задач в различных режимах, в том числе и диалоговом.

Рационально построенная информационная система предполагает значительное сокращение времени между возникновением информации и ее использованием в аналитической работе. Технические средства обеспечивают доведение результатов анализа до руководителей и других работников управления в кратчайшие сроки, что обеспечивает своевременность принятия управленческих решений.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

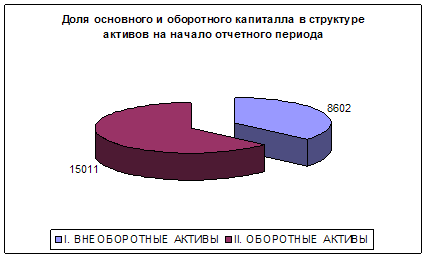

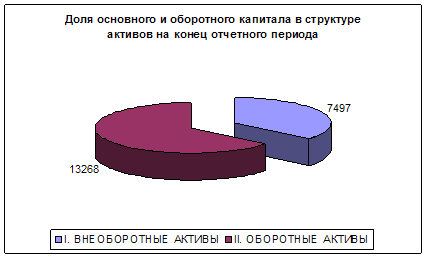

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев