Навигация

4. Методология анализа

Метод науки – это свойственный ей способ проникновения в содержание своего предмета. Научной основой метода всех наук о природе и обществе является диалектический метод исследования, который предполагает: изучение реального мира в становлении и развитии; раскрытие диалектических противоречий этого развития, борьбы нового и отмирающего, всеобщей взаимосвязи и взаимообусловленности отдельных явлений; определение движущих сил и объективных законов развития. Научное познание достигается путем наблюдения, чувственного восприятия, сравнения, абстракции, измерения взаимосвязей, моделирования и экспериментирования, сочетания анализа и синтеза, индукции и дедукции, исторического и логического подхода к изучению действительности.

Диалектический метод исследования используют при изучении своего предмета все естественные и общественные науки. В то же время каждая из них вырабатывает особый подход к изучению своего предмета, который позволяет реализовать общие положения этого метода применительно к специфике ее предмета.

Экономический анализ деятельности хозяйствующих субъектов также выработал свой метод, основанный на диалектике и являющийся способом ее приложения к изучению его предмета.

С философской точки зрения анализ – это способ изучения предмета путем расчленения его на части. Анализ в переводе с греческого означает разложение, разделение на части.

Путем анализа достигается все более детальное разложение частей предмета, вначале кажущихся неразложимыми, и все большее приближение к познанию его сущности. При этом выявляются внутренняя противоречивость и взаимосвязь всех частей предмета, обусловливающая их слияние в единое целое. Однако нельзя познать предмет, протекающие внутри его сложные и противоречивые процессы с помощью только разложения. Любая часть не может быть правильно понята вне ее связи с другими частями и с целым. Правильное восприятие предмета достигается обобщением знаний, полученных в результате аналитического исследования его частей, т.е. анализ сочетается с синтезом. То обстоятельство, что термин «анализ» включен в название науки, является отражением последовательности изучения хозяйственной деятельности: сначала проводится анализ, а затем – синтез.

В анализе применяется дедуктивный метод исследования, когда он начинается с обобщающих показателей всей деятельности, что свойственно финансово-экономическому и финансово-инвестиционному виду, или индуктивный, когда вначале изучение деятельности проводится в пределах отдельных подразделений хозяйствующих субъектов (бригад, цехов, производственных единиц либо отдельных видов продукции), а затем материалы обобщаются по всей экономической системе, что характерно для технико-экономического и функционально-стоимостного анализа. В процессе аналитического изучения деятельности хозяйствующих субъектов все виды анализа сочетаются, поэтому дедукция и индукция применяются в единстве.

В методе анализа полностью реализуются все положения диалектики. Вскрывается и изучается противоречивое влияние на анализируемую деятельность и ее результаты отдельных групп факторов – объективных и субъективных, зависящих от внешних обстоятельств либо от самого объекта анализа. Выявляется скачкообразный переход количества в качество. Например, на промышленном предприятии количество отступлений от утвержденной технологии производства приводит к неисправимому (окончательному) браку продукции или же, наоборот, совершенствование отдельных параметров потребительной стоимости так улучшает качество изделия, что оно получает новое потребительское назначение. В то же время улучшение или ухудшение качества влияет на количество, поскольку объем продаж в стоимостном его выражении зависит не только от количества проданных товаров, но и от цен на них, которые отражают надбавки и скидки за качество. Требование изучения явлений реального мира в их становлении и развитии также реализуется в анализе, например при изучении показателей деятельности в динамике, раздельном их рассмотрении по новой и морально устаревшей продукции, при сравнении эффективности организации работы по бригадному подряду и по ранее применявшимся формам организации труда.

Следовательно, метод анализа опирается, как выше указывалось, на диалектическую теорию познания.

Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Диалектичность подхода к изучению хозяйственных процессов предполагает их рассмотрение в становлении и развитии. Им свойственны закономерность перехода количества в качество, появление нового качества, отрицание отрицания, борьба противоположностей, отмирание старого и появление нового, более прогрессивного, т.е. все методы и приемы диалектики проявляются в исследовании хозяйственных процессов, хозяйственной деятельности на всех уровнях.

Целесообразно отметить характерные особенности метода экономического анализа. Первой такой особенностью является использование системы показателей при изучении хозяйственных явлений и процессов. Эта система формируется обычно в ходе планирования, при разработке систем и подсистем экономической информации, что не исключает возможности исчисления в ходе самого анализа новых показателей.

Вторая характерная особенность метода экономического анализа – изучение причин, вызвавших изменение тех или иных хозяйственных показателей. Поскольку экономические явления обусловлены причинной связью и причинной зависимостью, то задача анализа – раскрытие и изучение причинно-следственных связей. На хозяйственную деятельность предприятия, даже на отдельный показатель, могут влиять многочисленные и разнообразные причины. Выявить и изучить действие абсолютно всех причин, как отмечалось ранее, весьма затруднительно, к тому же не всегда это практически целесообразно. Задача состоит в том, чтобы установить наиболее существенные причины, решающим образом повлиявшие на тот или иной показатель. Таким образом, предварительным условием, предпосылкой правильного анализа является экономически обоснованная классификация причин, влияющих на хозяйственную деятельность и ее результаты.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров. Навязать их искусственно нельзя. Объем выпуска промышленной продукции зависит, например, от трех групп факторов, связанных с использованием рабочей силы, орудий труда, предметов труда. Каждая группа подразделяется на составные элементы. Так, факторы, связанные с использованием рабочей силы, подразделяются на количественные и качественные. К количественным относится численность рабочих, к качественным – производительность их труда (выработка на одного рабочего). Средняя выработка на одного рабочего в год зависит в свою очередь от среднего числа дней, отработанных одним рабочим в год, среднего числа часов, отработанных одним рабочим в день, средней выработки на один отработанный человеко-час. Каждый из перечисленных показателей также зависит от целого ряда причин. Среднее число дней, отработанных одним рабочим в год, зависит, например, от предоставления дополнительных отпусков, неявок по болезни, командировок, целодневных простоев по вине предприятия, прогулов и т.д. Получается, следовательно, определенная цепь зависимости одного показателя от другого, где каждый фактор имеет свое значение. Исключение того или иного фактора из орбиты внимания экономиста, а иногда нарушение последовательности рассмотрения факторов делают анализ экономически несостоятельным.

Приведенный выше перечень некоторых факторов, влияющих на объем промышленного производства, свидетельствует о том, что нельзя ни одно экономическое понятие, хозяйственный показатель рассматривать изолированно; все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т.е. когда остальные факторы считаются якобы неизменными.

Многие теоретики анализа не считали необходимым давать обобщающее определение метода анализа.

Точка зрения, согласно которой экономический анализ деятельности хозяйствующих субъектов не имеет самостоятельного метода, разделялась многими авторами и мотивировалась прикладным характером науки. Эти авторы не считали необходимым формулировать обобщающее определение метода, а ограничивались перечислением отдельных приемов и методов. Отказ от формулировки определений предмета и метода анализа, по существу, означает отказ от самостоятельного его развития, поскольку эти определения являются основополагающими в теории любой науки.

В 50-е годы XX в. анализ хозяйственной деятельности уже достиг такой степени научной зрелости, что дальнейшее его развитие путем теоретической разработки научных основ стало объективно необходимым.

Попытка дать такое определение была предпринята еще в 1954 г. Позднее в учебнике для студентов экономических специальностей «Экономический анализ хозяйственной деятельности предприятий и объединений» было сформулировано следующее определение метода анализа: «Метод анализа – это способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации».

Положительными сторонами этого определения являются его обобщающий характер, акцент на системный комплексный подход к изучению, измерению и обобщению данных о предмете анализа. В то же время серьезным недостатком этого определения является его однобокость: речь идет не об изучении деятельности хозяйствующего субъекта и ее результатов, а только о факторах, на них влияющих. Поэтому такое определение недостаточно точно.

Более точно под методом экономического анализа нужно понимать диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии, характерными особенностями которого являются: использование систем показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Достоинством такого определения метода анализа является то, что в нем подчеркивается значение разработки и использования системы показателей как наиболее характерная особенность метода анализа. Это привлекло внимание широкого круга специалистов к проблемам совершенствования системы показателей для оценки эффективности деятельности анализируемого объекта, для измерения степени использования экономического потенциала и выявления резервов повышения эффективности хозяйствования.

В то же время в современных условиях необходимо более четко подчеркнуть системность и комплексность анализа. Системный комплексный подход учитывает целостность деятельности хозяйствующего субъекта, взаимосвязь и взаимодействие отдельных ее сторон и их противоречивое влияние на конечные результаты этой деятельности.

Таким образом, метод анализа – это системный комплексный подход к изучению результатов деятельности хозяйствующего субъекта, выявлению и измерению противоречивого влияния на них отдельных факторов, обобщению материалов анализа в виде выводов и рекомендаций на основе обработки специальными приемами всей имеющейся информации о результатах этой деятельности.

Похожие работы

... деятельности предприятия: учеб. пособие / Л.Л. Ермолович; под общ. ред. Л.Л. Ермоловича. – М.: Интерпрессервис; Экоперспектива, 2002. – 479с. 8. Зимин, Н.Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Н.Е.Зимин, В.Н.Солопова. – М.: КолосС, 2004. – 384с. 9. Зимин, Н.Е. Технико-экономический анализ деятельности предприятий АПК / Н.Е. Зимин; под общ. Ред ...

... характеризует зависимость фирмы от внешних займов. Нормативное значение: = 1. 3. Коэффициент обеспеченности собственными источниками Кобесп. = П1 + П2 – А1 А2 Нормативное значение коэффициента: = 1 Глава 2. Анализ и диагностика финансово-хозяйственной деятельности (на примере ОАО «Салан») Разобрав теоретические основы хозяйственного и финансового анализа, а также ...

... . Анализ проведем в действующих и сопоставимых ценах для оценки причин изменения выпуска и реализации продукции. Данные для анализа представим в таблицах 2.1, 2.2, 2.3. Таблица 2.1 - Годовой объем производства продукции за 2007-2008гг. ООО «Асиновский городской молочный завод» наименование 2007г. 2008г. отклонения кол-во, т. себестоимость ед. руб. полная себестоимость т.р. кол-во, т. ...

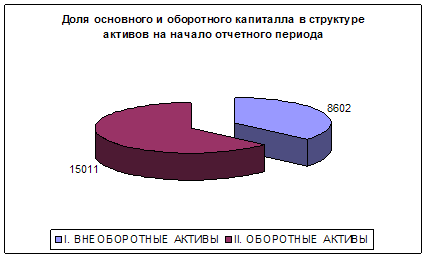

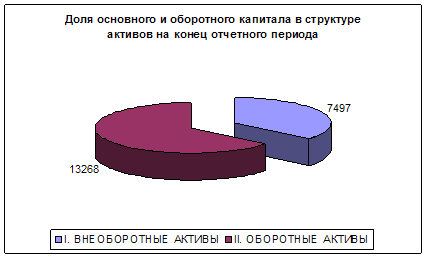

... капитала предприятия уменьшилась на 2,64% За счет уменьшения рентабельности продаж на 2,% рентабельность собственного капитала предприятия уменьшилась на 1,94% Итоговое изменение рентабельности капитала 47% 8. Анализ производственно-финансового левериджа Показатели На начало периода На конец периода Изменение Собственный капитал 10 10 0 Заемные средства 15 011 13 268 ...

0 комментариев