СУТНІСТЬ МЕТОДІВ ПРОСУВАННЯ ТА МІСЦЕ РЕКЛАМНОЇ ДІЯЛЬНОСТІ В ЕЛЕМЕНТАХ МАРКЕТИНГОВОЇ СТРАТЕГІЇ ПІДПРИЄМСТВА

Сутність методів просування при реалізації маркетингової стратегії диференціації по М.Портеру

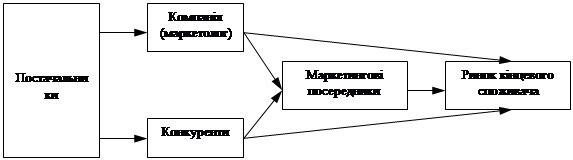

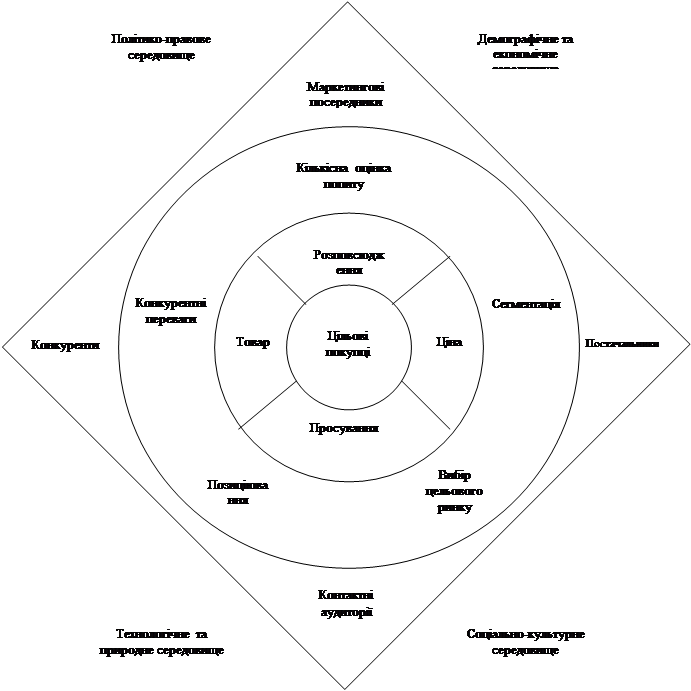

Сутність маркетингових комунікацій у побудові комплексу маркетингу підприємства

Реклама як 1-й інструмент маркетингових комунікацій

Комерційна пропаганда (public relations) як 2-й інструмент маркетингових комунікацій

Синергетичний ефект маркетингових комунікацій

АНАЛІЗ ДІЯЛЬНОСТІ СЛУЖБИ МАРКЕТИНГУ В РЕКЛАМНОМУ АГЕНТСТВІ ТОВ „УКРАЇНА-АРТ”

Технологія надання рекламних послуг та характеристика проектів РА „Україна-АРТ”

Діагностика ефективності проектної діяльності рекламного агентства ТОВ „Україна-АРТ”

Обґрунтування пропозицій по шляхам розвитку підприємства ТОВ „Україна-АРТ”

ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ РОБОТИ СЛУЖБИ МАРКЕТИНГУ РЕКЛАМНОГО АГЕНТСТВА ТОВ “УКРАЇНА – АРТ”

Розрахункова девальвація національної валюти відносно долара США становить 0,25 % на рік (втрати від обмінного курсу при поверненні кредиту)

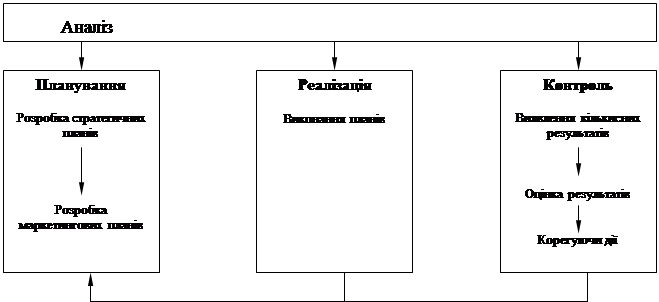

В Розділі 1 відображені результати проведеного аналізу існуючого механізму та інструментарію роботи служби маркетингу підприємства

Навигация

Розрахункова девальвація національної валюти відносно долара США становить 0,25 % на рік (втрати від обмінного курсу при поверненні кредиту)

Рекламна діяльність служби маркетингу на підприємстві ТОВ "Україна-АРТ" та її ефективність

170472

знака

30

таблиц

42

изображения

1.4 Розрахункова девальвація національної валюти відносно долара США становить 0,25 % на рік (втрати від обмінного курсу при поверненні кредиту).

2. Планові обсяги реалізації (кількість клієнтів, які приймають участь у експлуатації системи та оплачують абонентні послуги):

Таблиця 3.1 Показники планових обсягів реалізації послуг проекту

| Рік експлуатації | Середня кількість платників | Ціна участі в проекті | Сума в грн. / місяць | Річний обсяг абонентської плати, грн. |

| 1 рік | 500 | 32,2 $ / місяць | 163,0 | 977 850 |

| 2 рік | 3 000 | 22,5 $ / місяць | 114,0 | 4 106 970 |

| 3 рік | 6 000 | 18,8 $ / місяць | 96,0 | 6 899 710 |

| 4 рік | 9 000 | 16,4 $ / місяць | 84,0 | 9 055 869 |

| 5 рік | 15 000 | 15,5 $ / місяць | 79,0 | 14 262 993 |

При плануванні обсягів продаж та цін враховувались результати фінансового етапу розрахунків (Додаток Е) та додаткового маркетингового етапу опросу попиту, при якому прийнято рішення про закладення в проект мінімально можливих цін абонентської плати, які будуть привабливі для користувачів.

3. Витрати (згідно кошторисним розрахункам бізнес-проекту):

Таблиця 3.2 Планові витрати проекту ЦТТР ТОВ “Україна-АРТ”

| Капітальні витрати на початку інноваційного проекту(0 рік) | Щорічні експлуатаційні витрати | ||||

| № | Назва витрат | Сума, грн | № | Назва витрат | Сума, грн |

| 1. | Купівля офісу та ремонт | 257 550 | 1. | Щорічна абонплата за телекомунікації | 381 477 |

| 2. | Кондиціонери | 18 180 | 2. | Щорічні витратні матеріали | 4 040 |

| 3. | Офісні меблі | 14 140 | 3. | Зарплата з подат-ками та зборами | 695 688 |

| 4. | Комп'ютерне обладнання | 860 146 | 4. | Утримання офісу | 42 420 |

| 5. | Телекомуніка-ційне облад-ня | 347 945 | 5. | Абонплата за канал Інтернет | 303 000 |

| 6. | Монтаж комп' ютерної мережі | 36 845 | 6. | Експлуатаційні витрати | 121 200 |

| 7. | Ліцензійне ПО (НМА) | 166 054 | |||

| 8. | Прикладне ПО | 1 242 300 | |||

| Разом капітальних витрат | 2 943 160 (582800$) | Разом щорічних витрат експлуатації | 1 547 825 (306 500 $) | ||

4. Норма доходу на інвестований капітал становить 25 % річних ( 14,0 % - альтернативна ставка доходів інвестований коштів в банківський депозит + 11,0 % купівельна девальвація національної валюти згідно ставки інфляції 2006 року за данними Держкомстата – 11,6% [69] та прогнозів МВФ та Світового банку на 2007 рік – 10,9% - 11,3% [27]).

5. Додаткові умови :

5.1 Тривалість життєвого циклу інноваційного проекту – 5 років ;

5.2 Амортизація обчислюється рівними частками протягом терміну служби(щорічними порціями) [3];

3.2 Аналіз інвестиційної привабливості та фінансової ефективності впровадження мультимедійного проекту “Інтернет-реклама” в ТОВ “Україна-АРТ”

Результати розрахунків з інвесторами інноваційного проекту наведені в табл.3.3 – “Результати інвестиційної діяльності”, в якій занесені результати інвестиційних потоків на підприємство (із знаком “–“), та результати повернення інвестицій на протязі 5 років .

Таблиця 3.3 Результати інвестицій в інноваційний проект ЦТТР ТОВ «Україна-АРТ»

| № | Значення показників на t - кроку діяльності, грн. | |||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума |

| 1 | Земля | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Будинки, споруди | -270 300 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Обладнання | -1 557 787 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Нематеріальні активи | -1 478 075 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Разом: вкладення в основний капітал(кредит) | -3 306 161 | 0 | 0 | 1 390 694 | 1 460 228 | 1 533 240 | 0 |

| 6 | Приріст власного оборотного капіталу за рахунок облігацій(-) | -1 000 000 | 0 | 0 | 0 | 0 | 1 000 000 | 0 |

| 7 | Приріст власного оборотного капіталу за рахунок кредиту(-) | -297 839 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | Усього інвестицій ( "-" - вкладено, " +" - повер- нуто інвесторам) | -4 604 000 | 0 | 0 | 0 | 0 | 0 | 5 384 161 (+ курсова різниця) |

| 9 | Дивідендні доходи акціонерам за авансові витрати на іннов. проект ( 1 200 000 грн.) | 0 | 0 | 0 | 0 | 1 000 000 | 2 000 000 | 3 000 000 |

Таблиця 3.4 Результати розрахунків амортизації в інноваційному проекті "Україна-АРТ"

| Показники | Сума | Річ. % | Розрахункові суми амортизації, грн. | ||||

| грн. | Аморт. | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | |

| Інвестиції в ОФ та НМА, | 3 306 161 | 698 577 | 600 539 | 526 876 | 471 500 | 429 846 | |

| Група 1 | 270 300 | 5 | 13 515 | 12 839 | 12 197 | 11 587 | 11 008 |

| Група 2 | 1 557 787 | 25 | 389 447 | 292 085 | 219 064 | 164 298 | 123 223 |

| Група НМА | 1 478 075 | 20 | 295 615 | 295 615 | 295 615 | 295 615 | 295 615 |

В табл. 3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних та Закону України “Про оподаткування прибутку підприємств” у розділі віднесення до валових затрат [5]:

- сум виплачених процентів за кредити та процентний дохід по облігаціях (вихідний грошовий потік);

Таблиця 3.5 Результати операційної діяльності проекту ЦТТР “Україна-АРТ”

| № | Показники | Значення показників на t - кроку діяльності | ||||||

| п/п | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума 5 років | |

| Розрахунок валового доходу( курс валюти на 0 рік = 5,05 грн./ 1 $) | ||||||||

| Курс валюти, грн./ 1 $ | 5,05 | 5,06 | 5,08 | 5,09 | 5,10 | 5,11 | ||

| 1 | Обсяг продажу, один. | 500 | 3000 | 6000 | 9000 | 15000 | 0 | |

| 2 | Ціна продажу(без ПДВ) грн./один.(в місяць) | 162,98 | 114,08 | 95,83 | 83,85 | 79,24 | 0 | |

| 3 | Виручка от продажу, грн.(за 12 місяців) | 977850 | 4106970 | 6899710 | 9055868,9 | 14262993 | 0 | |

| Розрахунок валових витрат ( для оподаткування) | ||||||||

| 5 | Виробничі валові витрати, грн. | -1665045 | -1748297 | -1835712 | -1927498 | -2023873 | 0 | |

| 6 | Проценти по облігаціях, грн. | 0 | -250000 | -250000 | -250000 | -250000 | 0 | |

| 8 | Амортизація ОФ та НМА, грн. | -698577 | -600539 | -526876 | -471500,1 | -429846 | 0 | |

| 9 | Відсотки по кредитах ,грн. | -756840 | -794682 | -834416 | -584091,3 | -306648 | 0 | |

| Розрахунок балансового прибутку для оподаткування | ||||||||

| 10 | Балансовий прибуток, грн. | -2142612 | 713451,6 | 3452705 | 5822779,8 | 11252627 | 19098952 | |

| 11 | Податки (25%) на прибуток, грн. | 0 | -214035 | -1035812 | -1746834 | -3375788 | -6372469,1 | |

| 12 | Проектований чистий прибуток(для нарахування дивідендів), грн. | -2142612 | 499416,1 | 2416894 | 4075945,8 | 7876839 | 12726483 | |

| Розрахунок чистого операційного доходу ( + фонд амортизації) | ||||||||

| 13 | Чистий доход від опе-рацій (чистий прибу-ток + амортизація),грн. | -1444035 | 1099955 | 2943770 | 4547446 | 8306685 | 15453821,1 | |

За результатами розрахунків інвестиційної та операційної діяльностей підприємства (табл. 3.3 – 3.5) розраховуємо результати фінансової діяльності підприємства та грошові потоки.

Таблиця 3.6 Результати фінансової діяльності проекту ЦТТР “Україна-АРТ"

| № | Значення показників на t - кроку діяльності | ||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік |

| Розрахунки динаміки капіталізованого власного капіталу | |||||||

| 1 | Інвестиції оборотного капіталу, грн. | 1297839 | 0 | 0 | 0 | 0 | 0 |

| 2 | Прибуток до капіталізації, грн. | 0 | -2142612 | 499416 | 2416894 | 4075946 | 7876839 |

| 3 | Виплата дивідендів, грн. | 0 | 0 | 0 | 0 | -1000000 | -2000000 |

| 4 | Власний капітал з капіталізацією прибутку, грн. | 1297839 | -844773 | -345357 | 2071537 | 5147483 | 11024322 |

| Розрахунки динаміки запозичення та амортизаційного повернення коштів | |||||||

| 6 | Довгострокові кредити+облігац, грн. | 4604000 | 0 | 0 | 0 | 0 | 0 |

| 7 | Амортизація, грн. | 0 | 698577 | 600539 | 526876 | 471500 | 429846 |

| 8 | Погашення заборгова-ності по кредитах, грн. | 0 | 0 | 0 | -1390694 | -1460228 | -2533240 |

| Результати фінансової діяльності | |||||||

| 10 | Потік реальних грошей, грн. | 1297839 | -1444035 | 1099955 | 1553076 | 2087218 | 3773445 |

| 11 | Сальдо потоку реальних грошей, грн. | 0 | -146196 | 953759 | 2506835 | 4594053 | 8367499 |

| 12 | Сальдо накопичених реальних грошей, грн. | 0 | -1444035 | -344080 | 1208997 | 3296214 | 8367499 |

При розрахунках показників табл. 3.6 прийнята методологія [60]:

1) Потік реальних грошей за кожний рік (п.10) розраховується як різниця сум чистого прибутку (п.2) – сум виплачених дивідендів акціонерам (п.3), та враховуючи, що виплата повернення кредиту(п.8) виконується за рахунок фонду амортизації (п.7) та, частково, чистого прибутку.

2) Сальдо реальних грошей (п.11) розраховується як початковий інвестований оборотний капітал + потік реальних грошей (п.10) – приведено наростаючою сумою.

3) Сальдо накопичених реальних грошей (п.12) розраховується як сума накопиченого реального потоку грошей (п.10) – приведено наростаючою сумою.

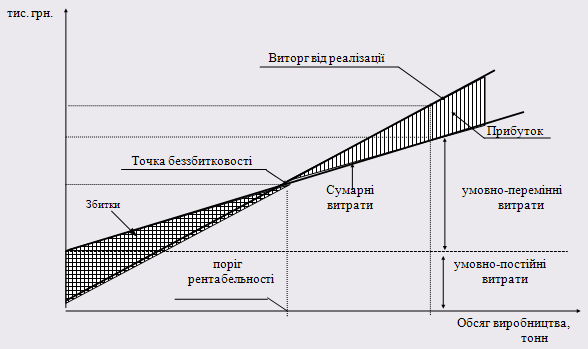

Ефективність проекту характеризується низкою показників, що відбивають співвідношення витрат і результатів з огляду на інтереси сторін - учасників.

Показники оцінки ефективності інвестиційного проекту щодо ефективності [47], [60], [65]:

- комерційної (фінансової) – враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

- бюджетної – враховують і відбивають фінансові наслідки проекту для державного, регіонального або місцевого бюджету;

- економічної – враховують витрати і результати, пов’язані з реалізацією проекту; виходять за межі прямих фінансових інтересів безпосередніх учасників інвестиційного проекту і допускають вартісний вимір.

Порівняння різноманітних інвестиційних проектів (або варіантів того самого проекту) і вибір кращого з них проводять з урахуванням таких показників [36], [37]:

- чистий дисконтований доход (ЧДД) та інтегральний ефект;

- індекс доходності (ІД);

- внутрішня норма доходності (ВНД);

- строк окупності (СО);

В табл. 3.7 наведені результати розрахунку фінансових показників проекту для прийнятих умов бізнес-плану. В табл. 3.8 – 3.9 наведені розрахунки послідовними приближеннями значення ВНД – внутрішньої норми доходності, тобто такого значення % виплати дивідендів акціонерам від чистого прибутку, яка дозволяє вирівняти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу.

Таблиця 3.7 Показники ефективності інноваційного проекту ЦТТР ТОВ “Україна-АРТ” ( прямий розрахунок за вхідними даними)

| № | Значення показників на t - кроку діяльності | Сума | |||||

| п/п | Показники | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | 5 років |

| 1. | Ефект від інвестиційної діяльності(капітальні витрати) (табл.3.6 п.6, п.8) | -4 604 000 | 0 | 1 390 694 | 1 460 228 | 2 533 240 | 780 161 |

| 2. | Ефект від операційної діяльності (табл.3.5 п.13) | -1 444 035 | 1 099 955 | 2 943 770 | 4 547 446 | 8 306 685 | 15 453 821 |

| 3. | Потік реальних грошей (табл.3.6 п.10) | -146 196 | 1 099 955 | 1 553 076 | 2 087 218 | 3 773 445 | 8 367 499 |

| 4. | Чистий прибуток (табл.3.6 п.2) | -2 142 612 | 499 416 | 2 416 894 | 4 075 946 | 7 876 839 | 12 726 483 |

| 5. | Значення комплекса ( 1+d)t = D при коефіцієн-ті дисконтування d= 25% | 0,80 | 0,64 | 0,51 | 0,41 | 0,33 | |

| 6. | Дисконтований потік реальних грошей (п.3/D) | -146 196 | 703 971 | 795 175 | 854 924 | 1 236 483 | 3 444 357 |

| 7. | Дисконтований потік чистого прибутку (п.4/D) | -2 142 612 | 319 626 | 1 237 450 | 1 669 507 | 2 581 082 | 3 665 054 |

| 8. | Дисконтовані капітальні витрати (п.1/D) | -4 604 000 | 0 | 712 035 | 598 109 | 830 092 | -2 463 764 |

| 9. | Дисконтований доход від операційної діяльності (п.2/D) | -1 444 035 | 703 971 | 1 507 210 | 1 862 634 | 2 721 935 | 5 351 715 |

| Результати розрахунків коефіцієнтів ефективності за даними табл. 3.7 | Значення | Розмірність | |||

| 1 | ЧДД =(сума пункт 9) – (сума пунктів 8) | Чистий дисконтований дохід | 2 887 951,47 | грн. | |

| 2 | ДКЕІ = (сума п.7)/ (суму п.8) *100 | Дисконтований коеф-т ефективності інвестицій | 148,76 | % | |

| 3 | ДСО = (сума п.8)/(сума п.9/5) | Дисконтований строк окупності інвестицій | 2,30 | Років | |

| 4 | ІДД = (сума пункт 9)/ (суму п.8) | Індекс дисконтованої доходності | 2,17 | ||

| 5 | NPV = (сума пункт 6) | Сумарний дисконтований потік грошей за 5 років | 3 444 357,31 | грн. | |

| 6 | ВНД =(приближення № 0) | Норма дисконту в розрахунках | 25 | % | |

Далі застосовують формулу розрахунку точного значення ВНД за найближ-чими приближеннями (мінімум абсолютного значення ЧДД):

![]()

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

![]()

Як видно із аналізу результатів розрахунків (дисконтована норма доходу на інвестований капітал – 25 %) для алгоритмів прийняття проектного рішення - [25], [28], [21], [19]:

Аналіз результатів розрахунків фінансової ефективності запропонованого проекту освоєння нового сектору рекламної діяльності – “електронна реклама в мережі Інтернет” показав, що очікуємі показники проекта з початковою кредитною інвестицією 4,6 млн.грн. і її поступовим поверненням, починаючи з 3-го року експлуатації проекту, є наступними:

- Сумарний NPV-потік дисконтованих грошей від інноваційного проекту = + 3 444 357 грн. ;

- Приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = 2 887 951 грн. ( > 0);

- Дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76 % (більше 100%, тобто прибутковість вкладеної інвестиції, окрім повернення суми інвестиції, становить + 48,76%);

- Дисконтований строк окупності затрат СО = 2,30 роки (менше життєвого циклу інноваційного проекту – 5 років);

- Внутрішня норма доходності ВНД = 54, 638 % ( що значно вище норми дисконту 25% = банківського депозитного проценту 14% + 11% споживчої інфляції національної валюти);

Таким чином інноваційний проект ТОВ “Україна-АРТ” для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим.

В результаті впровадження рекомендованих змін в РА ТОВ „Україна-АРТ” очікується:

- підвищення рівня прибутковості, платоспроможності та конкурентоспроможності рекламного агентства;

- зростання професіоналізму його працівників;

- нормалізація психологічного клімату за рахунок появи довгострокової перспективи діяльності фірми;

- підвищення продуктивності праці за рахунок співпадання професійних обов’язків та особистих інтересів професійного росту працівників в області комп’ютерних технологій.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Досліджене в дипломному проекті підприємство - рекламне агентство ТОВ «Україна-АРТ» працює на рекламному ринку України з 1997 року.

Товариство є юридичною особою за законодавством України – підприємством з іноземними інвестиціями у формі товариства з обмеженою відповідальністю, створеним юридичними особами за законодавством України, Сполученого Королівства Великобританії, Північної Ірландії та Острову Мен.

Пріоритетною діяльністю компанії є розробка і впровадження ефективних технологій у транзитній рекламі і рекламі на транспорті. А саме:

- у системі «Укрзалізниці»;

- на зовнішніх конструкціях, на вокзалах найбільших міст України;

- у метрополітені рр. Києва, Харкова, Дніпропетровська;

- в автобусах міжміського і міжнародного сполучення;

- в аеропортах;

- на кораблях.

РА ТОВ «Україна-АРТ» здійснює комплексний супровід клієнтів – Full Service (розробка стратегії рекламної кампанії, комплексне проведення рекламних кампаній, стратегічний розподіл бюджету по основних засобах реклами).

Офіційний статус партнера провідних поліграфічних компаній - виробників широкоформатної друкованої продукції, дозволяє у найкоротший термін робити повний спектр якісних поліграфічних послуг будь-якого рівня складності на сучасних матеріалах. Виробнича база підприємства дає можливість виготовлення різних рекламних конструкцій для зовнішньої і зовнішньої реклами.

Згідно з завданнями дослідження ефективності рекламної роботи відділу маркетингу підприємства - рекламного агентства ТОВ «Україна-АРТ» в дипломна робота викладена в 3 розділах, основні результати яких наведені нижче.

Похожие работы

... будуть покладені обов'язки з підготовки структури компанії і персоналу до реалізації маркетингової стратегії. РОЗДІЛ 4. РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ СИСТЕМОЮ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ І РОЗРАХУНОК ЇХНЬОГО ВПЛИВУ НА ВИРОБНИЧО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ КОМПАНІЇ 4.1. Основні напрямки вдосконалення управління маркетинговою діяльністю компанії «Юнівест Маркетинг» У попередніх розді ...

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... , насамперед для того, щоб затвердитися на рекламному ринку і дістати прибуток, витиснути з ринку реклами закордонних конкурентів займающих ринок по праву приналежним вітчизняним рекламним агентствам. Розвиток рекламних агентств є прибутковою діяльністю для підприємців, підприємств рекламодавців усіх форм власності. Щоб вижити на ринку реклами рекламним агентствам необхідно розвивати нові шляхи ...

... якусь зі стратегій потрібно чітко уявляти собі мету рекламної кампанії, а також провести необхідні маркетингові дослідження.[25] 2. Аналіз діяльності підприємства ДП "Харківський дослідний цементний завод" 2.1 Стисла характеристика підприємства ДП "ХДЦЗ" рекламний стратегія ідея кошторис ДП "ХДЦЗ" засновано в 1960 році в складі інституту "Южгіпроцемент", а в 1962 году вже був відданий в ...

0 комментариев