СУТНІСТЬ МЕТОДІВ ПРОСУВАННЯ ТА МІСЦЕ РЕКЛАМНОЇ ДІЯЛЬНОСТІ В ЕЛЕМЕНТАХ МАРКЕТИНГОВОЇ СТРАТЕГІЇ ПІДПРИЄМСТВА

Сутність методів просування при реалізації маркетингової стратегії диференціації по М.Портеру

Сутність маркетингових комунікацій у побудові комплексу маркетингу підприємства

Реклама як 1-й інструмент маркетингових комунікацій

Комерційна пропаганда (public relations) як 2-й інструмент маркетингових комунікацій

Синергетичний ефект маркетингових комунікацій

АНАЛІЗ ДІЯЛЬНОСТІ СЛУЖБИ МАРКЕТИНГУ В РЕКЛАМНОМУ АГЕНТСТВІ ТОВ „УКРАЇНА-АРТ”

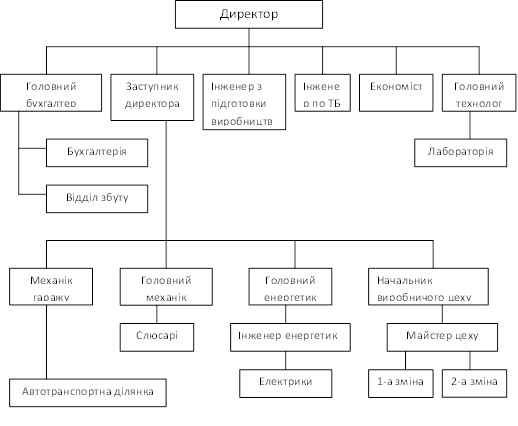

Технологія надання рекламних послуг та характеристика проектів РА „Україна-АРТ”

Діагностика ефективності проектної діяльності рекламного агентства ТОВ „Україна-АРТ”

Обґрунтування пропозицій по шляхам розвитку підприємства ТОВ „Україна-АРТ”

ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ РОБОТИ СЛУЖБИ МАРКЕТИНГУ РЕКЛАМНОГО АГЕНТСТВА ТОВ “УКРАЇНА – АРТ”

Розрахункова девальвація національної валюти відносно долара США становить 0,25 % на рік (втрати від обмінного курсу при поверненні кредиту)

В Розділі 1 відображені результати проведеного аналізу існуючого механізму та інструментарію роботи служби маркетингу підприємства

Навигация

В Розділі 1 відображені результати проведеного аналізу існуючого механізму та інструментарію роботи служби маркетингу підприємства

Рекламна діяльність служби маркетингу на підприємстві ТОВ "Україна-АРТ" та її ефективність

170472

знака

30

таблиц

42

изображения

1. В Розділі 1 відображені результати проведеного аналізу існуючого механізму та інструментарію роботи служби маркетингу підприємства.

Показано, що функції відділу маркетингу підприємства являють собою сукупність видів діяльності, що включають:

- аналіз внутрішнього і зовнішнього середовища, у якому діє підприємство;

- аналіз ринків, споживачів, конкурентів і конкуренції;

- вивчення товарів і формування концепції нових товарів;

- планування виробництва, товароруху, збуту і сервісу;

- формування попиту і стимулювання збуту;

- формування і здійснення цінової політики;

- розробку і реалізацію маркетингових програм;

- інформаційне забезпечення маркетингу;

- керування маркетингом як організації послідовного чи одночасного (маркетинг-мікс) виконання функцій.

Маркетингові комунікації утворяють складну ієрархічну систему, у якій підлеглими по відношенню до генеральної мети маркетингу-забезпечення стійкого і прибуткового положення підприємства на ринку, виступають наступні цілі (ієрархічне «дерево цілей»):

- мотивація споживача;

- генерування, формування й актуалізація потреб споживача;

- підтримка доброзичливих відносин і взаєморозуміння поміж організацією і громадськістю, партнерами по маркетинговій діяльності;

- формування сприятливого образа(іміджу) організації;

- інформування громадськості про діяльність організації;

- надання інформації про товари, вироблені фірмою;

- умовляння;

- формування в покупця переваги до марки і переконаності в необхідності зробити покупку;

- стимулювання акта покупки;

- нагадування про фірму, її товарах і т.д.

Виділяють чотири основні засоби маркетингових комунікацій:

- реклама;

- комерційна пропаганда, робота з громадськістю (public relations);

- стимулювання збуту;

- особистий продаж ,

які утворяють взаємозалежний комплекс під терміном «комунікаційна суміш».

Функціональною відмінністю інструментів реклами від комунікаційних інструментів – «сейлз промоушн», «паблик рилейшнз» і «директ-маркетинга» полягає в наступному:

а) Реклама, як правило, створювана і публикуєма рекламним агентством, інформує про виробника або його товар, формує і підтримує їх образ (image) і оплачується рекламодавцем відповідно до тарифів на розміщення рекламних оголошень у засобах масової інформації.

б).Сейлз промоушн — діяльність по реалізації комерційних і творчих ідей, що стимулюють продажі виробів або послуг рекламодавця, нерідко в короткий термін. Довгострокова мета - формування в сприйнятті споживача більшої цінності фірмових товарів, замаркірованих визначеним товарним знаком; короткострокова - створення додаткової цінності товару для споживача (added value).

в). Паблик рилейшнз припускає використання редакційної частини засобів поширення масової інформації з метою здійснення престижної реклами, спрямованої на завоювання доброзичливого відношення до товарних сімейств або випускаючих їх фірм.

г). Директ-маркетинг — постійно підтримувані спрямовані комунікації з окремими споживачами або фірмами, що мають очевидні наміри купувати визначені товари. Діяльність в області директ-маркетинга, в основному, здійснюється шляхом прямого поштового розсилання реклами(direct mail) або через вузько спеціалізовані засоби поширення реклами.

2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках.

Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами:

а) Основні переваги розміщення реклами в автобусах:

-Диференціація цільової аудиторії за рівнем доходу, географічній і соціальній ознаці;

- Схильність Споживача до ознайомлення з інформацією в шляху;

- Тривалий контакт реклами зі споживачем;

- Обмежений вплив інших видів інформаційних носіїв.

Рекламна

Презентація б) Розміщення реклами на річковому і морському транспорті

-Основні переваги розміщення:

- Тривалість впливу реклами на споживача

- Обмеженість впливу інших видів інформаційних носіїв

- Прямий контакт зі Споживачем

- Велика кількість вторинних контактів з рекламою

- Схильність до сприйняття інформації

- Збільшення кількості контактів за рахунок візуальної приступності носія Київ) Реклама на залізниці і в метро

- Виділена за рівнем статку і вікові цільова аудиторія

- Широке охоплення населення і територій

- Наявність часу для сприйняття і схильність до ознайомлення в шляху

- Прямий контакт зі Споживачем, велика кількість вторинних контактів з рекламою

- Тривалість впливу реклами на споживача

- Можливість обговорення інформації в шляху проходження

- Обмеженість впливу інших видів інформаційних носіїв

Однією з нових спеціалізацій є надання BTL-услуг:

а) Консалтінг - розробка стратегії і тактики, комплексних BTL-кампаній в подтримку рекламних кампаний

б) Customer promotion

- Дегустації, роздачі образцов, демонстрації

- Конкурси, розіграші серед покупців

- Консультації в торгівельних точках

- Розповсюдження інформаційних матеріалів

в) Trade promotion

- Конкурси, розіграці

- Програми стимулювання

- Мерчандайзинг

- аудит торговых точек

г) Event marketing

- Конференції. Семінари, презентації

- Участь з окремою програмою у міських празниках

- Корпоративні празники

Налагоджений канал збуту FMCG в пасажирських потягах. Проводники потягів виконують розповсюдження рекламних матеріалів, а також продаж рекламируємої продукції. В вагонах-ресторанах можливе розташування P.O.S.M. алкогольних та табачних продуктів.

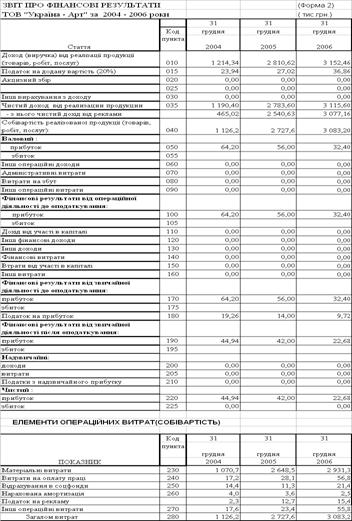

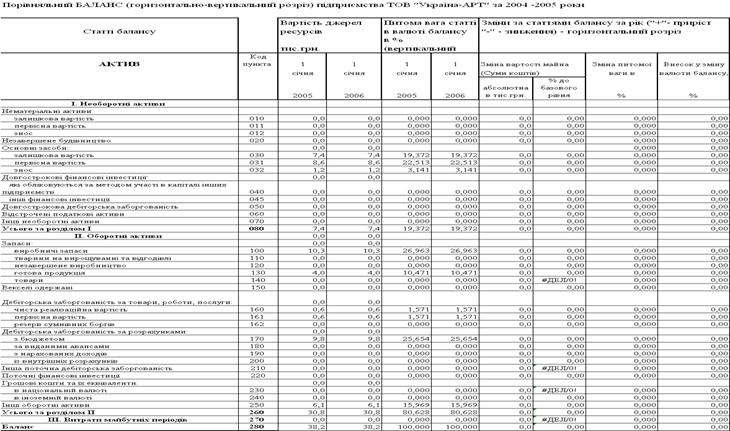

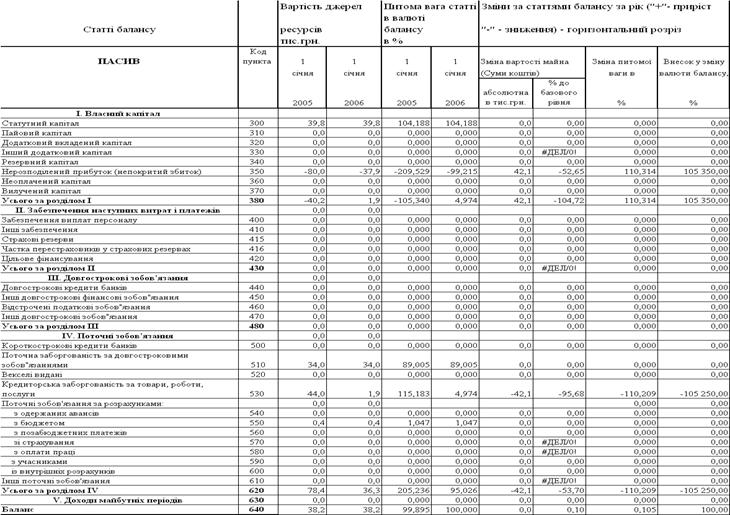

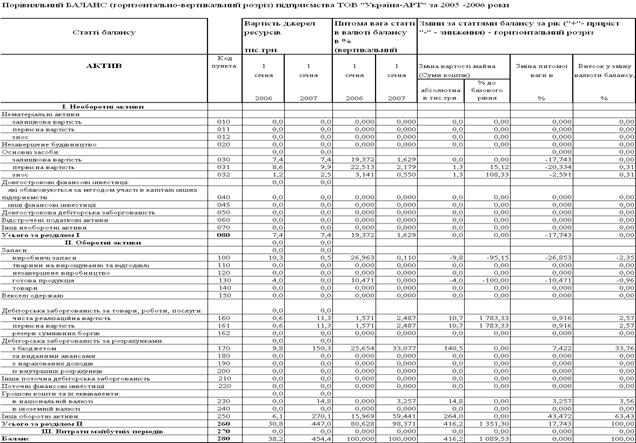

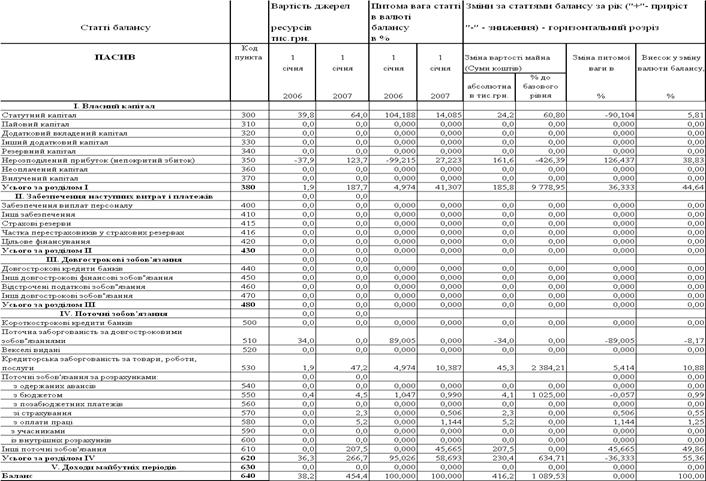

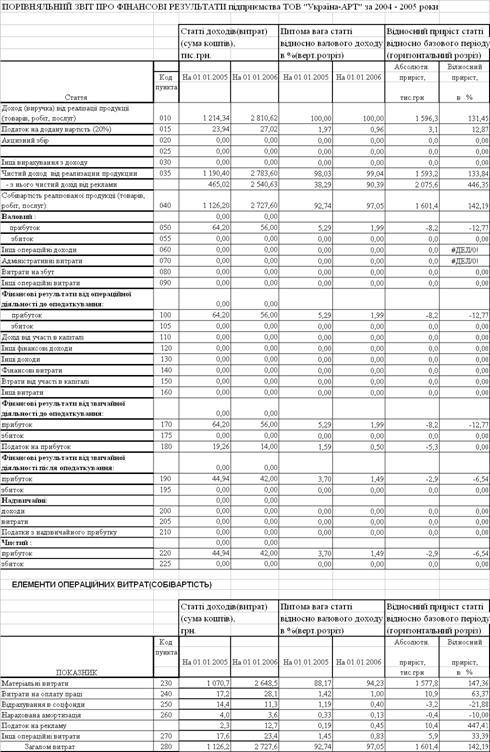

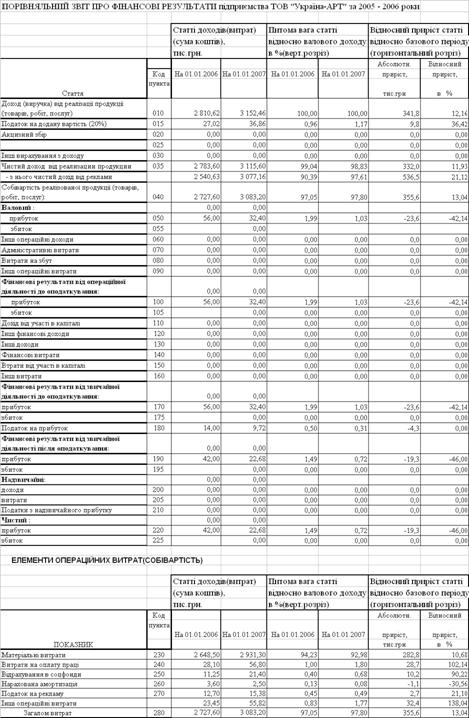

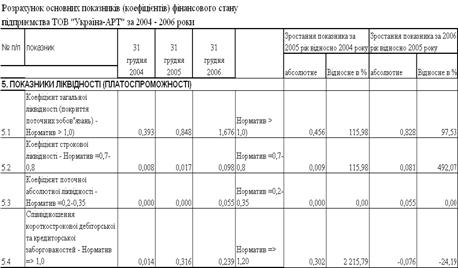

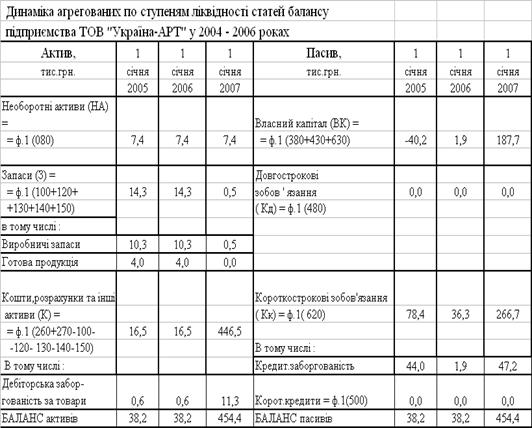

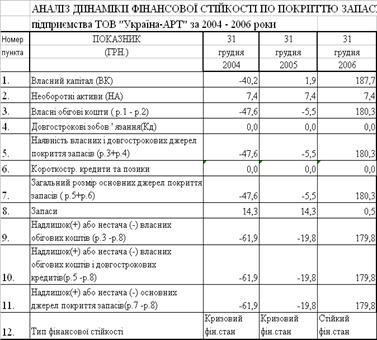

Загальний аналіз результів оцінки фінансово-господарської діяльності ТОВ “Україна-АРТ” у 2004 -2006 роках показав наступне :

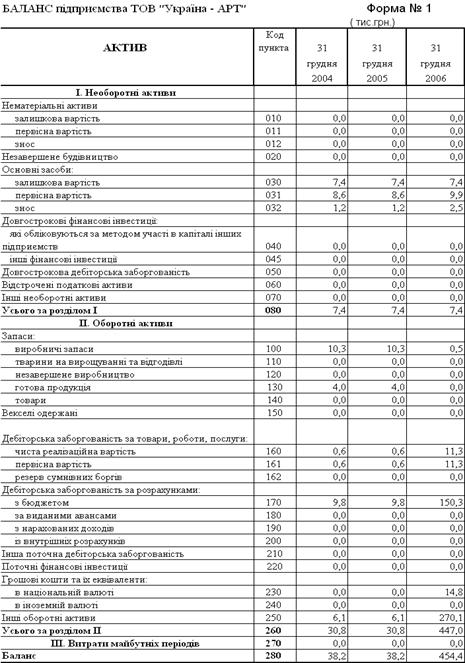

- підприємство у 2006 році динамічно розвивається (статутний фонд - 39,8 тис.грн., прибуток діяльності = 123,7 тис.грн., сумарний власний капітал = 187,7 тис.грн., валюта балансу 454,4 тис.грн.) та поступово виходить з кризи 2004 -2005 років, коли збитки діяльності попередніх років перевищили статут-ний капітал і підприємство перейшло в стан банкрутства:

1) 2004 рік: статутний фонд – 39,8 тис.грн., збитки діяльності = (-80,0 тис.грн.), залишковий власний капітал = - 40,2 тис.грн., валюта балансу 38,2 тис.грн., тобто підприємство функціонує тільки за рахунок залучених коштів та комерційних кредитів (стан банкрутства);

2) 2005 рік: статутний фонд – 39,8 тис.грн., збитки діяльності = (-37,9 тис.грн.), залишковий власний капітал = 1,9 тис.грн., валюта балансу 38,2 тис.грн.);

- валові доходи підприємства поступово зростали з рівней 1214,3 тис.грн. (2004) та 2783,6 тис.грн.(2005 рік) до рівня 3115,6 тис.грн.(2006 рік)

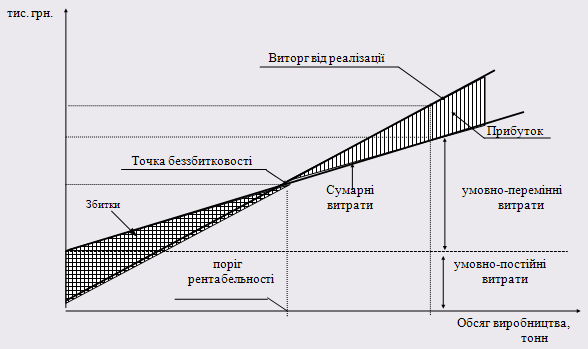

- але собівартість діяльності становить до 97% від чистих валових доходів (1126,2 тис.грн.(2004), 2727,6 тис.грн.(2005), 3083,2 тис.грн.(2006)), тому рента-бельність продукції по чистому прибутку після оподаткування становить всього 1 – 4 %;

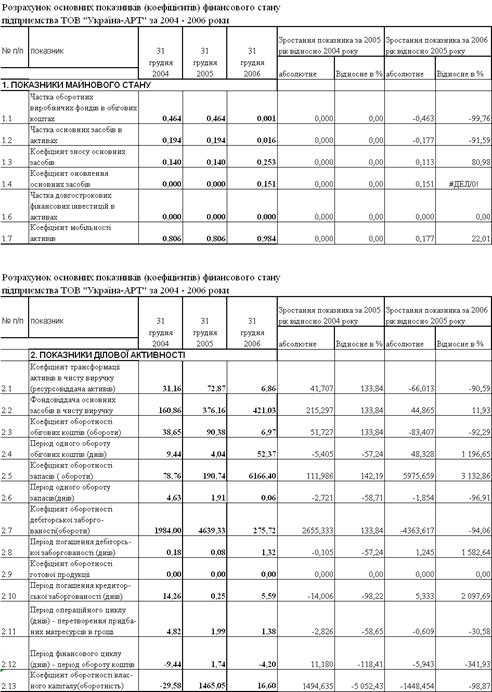

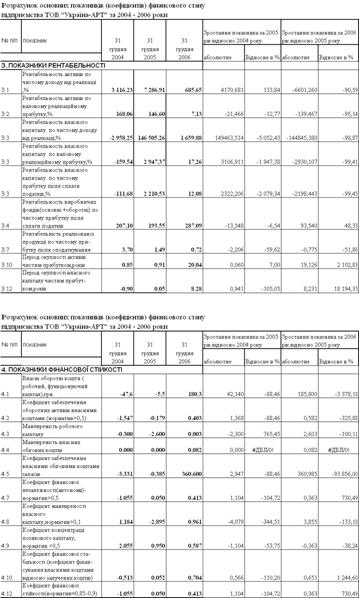

- рентабельність активів та власного капіталу в рекламному бізнесі ТОВ „Україна-АРТ” по валовим доходам у 2004 -2005 роках становить тисячі про-центів, що є неприроднім для будь–якої виробничої галузі та характеризує показники етапу банкрутства підприємства, рентабельність власного капіталу по чистому прибутку у 2006 році становить 12,08% при рентабельності активів по чистому прибутку 4,99%, що характеризує перехід підприємства до показників нормальної ефективності роботи фінансів;

- підприємство, досягнувши тільки у 2006 році рівень загальної ліквіднос-ті не нижче нормативів, практично у 2004 – 2006 роках не має строкової та мо-ментальної ліквідності, тобто живе “від заказу до заказу” і не має власних фі-нансових можливостей для фінансування інвестиційних вкладень у розвиток підприємства у ТОВ „Україна-АРТ”.

- підприємство не має довгострокового портфелю „заказів” та ритмічного надходження коштів від реалізації рекламних послуг;

Аналіз даних ресурсів підприємства ТОВ “Україна-АРТ”, показує зна-чення рівней фінансових показників, які не мають права на існування у діючого підприємства, тобто:

- рівень власного капіталу у 2004 році є негативною величиною (-40,2 тис.грн.), а у 2005 році становить практично “нульову” величину (1,9 тис.грн.), що згідно з нормативами законодавства повинно було привести до процедури обов’язкового банкрутства підприємств, оскільки згідно Цивільному Кодексу України, як підстава для обов'язкової ліквідації вказується випадок, коли вартість чистих активів ТОВ, АТ стає менше мінімального розміру статутного капіталу (ч. 4 ст. 144, ч. 3 ст. 155);

- відповідно, показник процентної частки залучених коштів у 2004 році становить 204,4%, оскільки сума залучених коштів перекриває негативний власний капітал та створює залишкову валюту балансу;

- показник процентної частки залучених коштів у 2005 році становить 94,0%, тобто підприємство продовжує жити тільки за рахунок залучених кош-тів;

Але при цьому підприємство ТОВ “Україна-АРТ” у 2004 –2005 роках успішно працює виключно за кошти заказчиків реклами і має обсяги реалізації рекламних послуг, які в 10-20 разів перевищують обсяги валюти балансу підприємства. Така абсурдність діяльності у 2005 році приводить до абсурдних рівней рентабельності власного капіталу (1,9 тис.грн.), при якому можна реалізувати послуги на 2,1 млн.грн. і платити заробітну плату працівникам підприємства.

Аналіз зовнішнього конкурентного середовища для продукції РА „Україна- Арт”, проведений методами спостереження та порівняння показав :

1. Сегмент рекламного ринку, на якому працює РА ТОВ „Україна-Арт”, має інтенсивну конкуренцію, тому для розвитку агентства необхідний пошук „вільних” ніш в інших сегментах рекламного ринку.

2. Основні проблеми розвитку рекламної діяльності РА ТОВ „Україна-Арт” знаходяться в площині :

- нових підходів замовників до ефективності використання реклами з точки зору комплексу маркетингу;

- вимог замовників по економічному обґрунтуванню поточного стану та досяжності аудиторії в кожній рекламній компанії (зворотній зв”язок маркетингових комунікацій);

Основна мета вирішення сформульованих при діагностиці генеральних проблем у внутрішньому та зовнішньому середовищах полягає у:

- досягненні фінансової стійкості РА ТОВ „Україна-Арт” за рахунок організації ритмічного надходження коштів за надані рекламні послуги;

- формуванні стійкої клієнтури, включаючи інші рекламні агентства, та довгострокового „портфелю заказів”;

- формуванні нових видів персоналізованих рекламних послуг зі зворотнім зв”язком;

Для вирішення проблем РА ТОВ „Україна-Арт” в дипломному проекті були проаналізовані 2 альтернативних стратегічних напрямки перспективних технологій рекламної діяльності на сучасному етапі:

- Тотальний натиск на споживача за допомогою брендінга – високо-ефективної технології завоювання й утримання споживача на обмеженій території (область, країна);

- Нова технологія Інтернет-„директ-маркетингу” з використанням техно- логічного механізму персональної “електронної” Інтернет – реклами з всесвітним охватом аудиторії (навіть з подоланням мовного бар”єру);

Підсумкові результати проведеного аналізу показали, щодля РА ТОВ „Україна-Арт” найбільш доцільним є шлях розвитку персональної Інтернет-директ-реклами, оскільки:

- фінансове становище РА ТОВ „Україна-Арт” не дозволяє витратити кошти на створення „території брендінгу”, для чого потрібно різко нарощувати власний капітал і вкладати його в спеціалізовані основні фонди;

- створення підрозділу Інтернет – агентства можливо поступово, витрача-ючи кредитні кошти на зворотній основі, оскільки функціональні можливості Інтернет –агентства є надзвичайно широкі, що дає можливості ефективного комерційного використання створених комунікаційних каналів та персоналі-зованих технологій в різних напрямках окрім реклами;

3. В Розділі 3 відображені результати проведеної розробка всіх стадій проекту - формулювання, оцінка інвестиційної привабливості і можливості організації фінансування та впровадження нового виду роботи служби маркетингу – надання рекламних послуг для агентства – „електронна реклама в Інтернеті”;

На основі результатів аналізу в дипломному проекті для удосконалення діяльності відділу маркетингу запропонована розробка технології та обґрунтування прибутковості і доцільності створення на базі РА ТОВ “Україна-АРТ” Інтернет-агентства реклами по Україні. При впровадженні проекту РА ТОВ „Україна-АРТ” отримує не тільки новий інструмент рекламних компаній, а становиться медіа-центром продажу рекламних послуг не тільки прямим споживачам, але і для інших рекламних компаній, які підуть на співробітництво на клієнтських умовах.

Цілями пропонуємого інноваційного проекту “Інтернет – технологія на-дання рекламних послуг ТОВ “Україна-АРТ”” - є створення прикладного прог-рамного продукту, телекомунікаційного та прикладного Інтернет-серверів, шлюзів та внутрішніх Інтранет-серверів в рекламному агентстві “Україна-АРТ” для надання можливості:

- використання розвитку Інтернет – мережі телекомунікаційного спілкування для створення нової технології надання рекламних послуг віддаленим клієнтам, яка на базі взаємодії комп'ютерних програм дозволять готувати, перевіряти, подавати рекламні замовлення в реальному режимі взаємодії з серверами рекламного агентства із офісу клієнта –замовника реклами;

- отримувати клієнтам довідкову інформацію про хід та ефективність рекламної компанії та інформацію про стан і своєчасність розрахунків його фірми з рекламним агентством з офісу;

- в автоматичному режимі мати самі останні версії програм та форм діа-логових програм створення та дизайну рекламних оголошень, які клієнт бажає створити самостійно при наявності в офісі тільки стандартної програми – редактора Інтернет, все програмне забезпечення та його актуалізація проводиться на сервері рекламного агентства розробниками центру телекомунікаційної технології реклами (ЦТТР) ТОВ “Україна-АРТ”;

- не втрачати час на відвідування рекламного агентства в стандартних рекламних кампаніях;

- створення високоприбуткового посередницького бізнесу основаного на наданні консультативної підтримки зареєстрованих клієнтів в області існуючих та перспективних видів Інтернет-реклами, оперативний заказ та макетування клієнтом зовнішніх видів реклами, надання можливості просмотра на сайті ЦТТР ТОВ “Україна-АРТ” результатів дизайну виконаних рекламних замовлень;

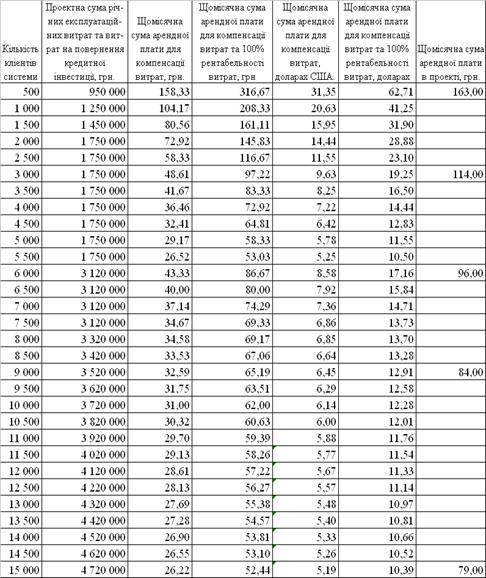

Аналіз результатів розрахунків фінансової ефективності запропонованого проекту освоєння нового сектору рекламної діяльності – “електронна реклама в мережі Інтернет” показав, що очікуємі показники проекта з початковою кредитною інвестицією 4,6 млн.грн. і її поступовим поверненням, починаючи з 3-го року експлуатації проекту, є наступними:

- Сумарний NPV-потік дисконтованих грошей від інноваційного проекту = + 3 444 357 грн. ;

- Приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = 2 887 951 грн. ( > 0);

- Дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76 % (більше 100%, тобто прибутковість вкладеної інвестиції, окрім повернення суми інвестиції, становить + 48,76%);

- Дисконтований строк окупності затрат СО = 2,30 роки (менше життєвого циклу інноваційного проекту – 5 років);

- Внутрішня норма доходності ВНД = 54, 638 % ( що значно вище норми дисконту 25% = банківського депозитного проценту 14% + 11% споживчої інфляції національної валюти);

Таким чином інноваційний проект ТОВ “Україна-АРТ” для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим.

В результаті впровадження рекомендованих змін в РА ТОВ „Україна-АРТ” очікується:

- підвищення рівня прибутковості, платоспроможності та конкурентоспроможності рекламного агентства;

- зростання професіоналізму його працівників;

- нормалізація психологічного клімату за рахунок появи довгострокової перспективи діяльності фірми;

- підвищення продуктивності праці за рахунок співпадання професійних обов’язків та особистих інтересів професійного росту працівників в області комп’ютерних технологій.

СПИСОК ЛІТЕРАТУРИ

1. Господарський кодекс України // від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

2. ЗАКОН УКРАЇНИ «Про господарські товариства» // від 19 вересня 1991 року N 1576-XII (Із змінами і доповненнями, внесеними Законами України станом від 19 лютого 2004 року N 1519-IV)3. Закон України „Про оподаткування прибутку підприємств” // від 22 травня 1997 р. N 283/97-ВР (станом змін від від 7 липня 2005 р. N 2771-IV )

4. ЗАКОН УКРАЇНИ “Про податок на додану вартість “ // від 3 квітня 1997 р. N 168/97-ВР ( Із змінами і доповненнями, внесеними Законами України cтаном від 7 липня 2005 р. N 2771-IV )

5. ЗАКОН УКРАЇНИ “Про рекламу” // Законом України від 11 липня 2003 року N 1121-IV цей Закон викладено в новій редакції (із змінами станом від 3 лютого 2004 року N 1407-IV) 6. ДЕКРЕТ КАБІНЕТУ МІНІСТРІВ УКРАЇНИ “Про місцеві податки і збори” // від 20 травня 1993 року N 56-93 (Із змінами і доповненнями, внесеними Законами України станом від 25 березня 2005 року N 2505-IV) 7. Про затвердження форми податкового розрахунку податку з реклами // Наказ Державної податкової адміністрації України від 24 грудня 2003 року N 6248. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності"// Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

9. Положення (стандарт) бухгалтерського обліку 2 "Баланс" // Наказ Мін-фіна України № 87 від 31.03.1999 (Із змінами і доповненнями, внесеними нака-зами Міністерства фінансів України.станом на від 11 грудня 2006 року N 1176)

10. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати” // Наказ Мінфіна України № 87 від 31.03.1999 (Із змінами і доповненнями, внесеними наказами Міністерства фінансів України.станом на від 11 груд-ня 2006 року N 1176)

11. Аакер Д. Стратегическое рыночное управление / Пер. с англ. под ред. Ю.Н. Каптуревского. — СПб.: Питер, 2002. — 544 с.

12. Алешина И. В. Корпоративный имидж.//Маркетинг № 2, 1998, стр. 50-53.

13. Алешина И. В. Паблик рилейшнз в менеджменте и маркетинге //Маркетинг № 3, 1996, стр. 108-111.

14. Ансофф И. Стратегическое управление: Сокр.пер. с англ. – М.: Экономика, 1989. – 519 с.

15. Арланцев А.В., Попов Е.В. Синергизм коммуникационного инструментария // Журнал «Маркетинг», № 5, 200216. Армстронг Г., Котлер Ф. Введение в маркетинг: Учебное пособие. – М. Изд.дом «Вильямс», 2000 – 467 с.

17. Астахова, Ірина Едуардівна. Маркетинг: Навчальний посібник/ І.Е. Астахова. - Х.: ХНЕУ, 2006. - 208 с

18. Балабанова, Людмила Веніамінівна. Маркетингова товарна політика в системі менеджменту підприємств: Навчальний посібник/ Л.В. Балабанова, О.А. Бриндіна. - К.: Професіонал, 2006. - 330 с

19. Бардиш, Григорій Олексійович. Проектний аналіз: Підручник/ Г.О. Бардиш. - 2-ге вид., стер. . - К.: Знання, 2006. - 416 с

20. Батра Р., Майерс ДЖ.,Аакер Д. Рекламний менеджмент. – М.:Спб.К., 1999 – 371 с.

21. Батенко Л.П., Завгородніх О.А.Ліщинська В.В. Управління проектами: навч. посібник.- К., КНЕУ,2003.- 231 с.

22. Бондар, Наталія Миколаївна. Економіка підприємства: Навчальний посібник/ Н.М. Бондар. - 2-ге вид., допов.. - К.: А.С.К., 2005. - 400 с. - (Університетська б-ка)

23. Василенко В.О., Ткаченко Т.І. Стратегічне управління підприємством. Навчальний посібник. Вид.2-ге, виправл. І доп. За ред.Василенка В.О. – К.:Центр навчальної літератури, 2004.-400 с.

24. Вернет Дж,, Мориарти С. Маркетинговые коммуникации. Интегрированный подход: Пер. с англ./ Под ред. С.Г. Божук. -СПб.: Питер, 2001.-864с.

25. Веретенников В.І. Управління проектами: Навчальний посібник/ В.І. Веретенников, Л.М. Тарасенко, Г.І. Гевлич. - К.: Центр навчальної літератури, 2006. - 280 с

26. Виноградська, Алла Миколаївна. Технологія комерційного підприємст-ва: Навчальний посібник/ А.М. Виноградська. - К.: Центр навчальної літератури, 2006. - 778 с

27. Всесвітній банк оприлюднив економічні ризики України // “Комерсант України» , 13 квітня 2007 р.28. Грашина, Марина. Основы управления проектами/ М. Грашина,

В. Дункан. - СПб.: Питер, 2006. - 207 с

29. Ізмайлова К.В. Фінансовий аналіз: Навч. посібник – К.: МАУП,2000.

30. Длігач, Андрій Олександрович. Маркетингова цінова політика: світовий досвід, вітчизняна практика: Навчальний посібник/ А.О. Длігач. - К.: Професіонал, 2006. - 304 с

31. Економіка підприємства: ділові ігри, ситуації та імітаційні задачі: Навчально-методичний посібник/ Г.О. Швиданенко, І.М. Рєпіна, І.А. Іванов, О.А. Москаленко. - К.: КНЕУ, 2006. - 120 с

32. Івахненко, Валентин Михайлович. Теорія економічного аналізу: Навчальний посібник/ В.М. Івахненко. - К.: КНЕУ, 2006. - 232 с. - (До 100-річчя Київського національного економічного університету)

33. Каніщенко О.Л. Міжнародний маркетинг:Навч.посібник. – Київ, ІВЦ Вид-во „Політехніка”, 2003. – 152 с.

34. Кларк, Грег. Маркетинг сервиса, приносящего прибыль: Пер. с англ./ Г. Кларк. - К.: Знання, 2006. - 302 с. - (Европейский маркетинг)

35. Котлер Ф., Армстронг Г., Дж. Сандерс, В. Вонг, ОСНОВЫ МАРКЕТИНГА,2-е европейское издание, — М.; СПб.; К.: Издательский дом "Вильямс", 1998. – 402 с.

36. Котлер Ф. Маркетинг менеджмент. - СПб.: Питер Ком, 1998. - 896 с.

37. Куденко Н.В. Стратегічний маркетинг: Навч.посібник. – К.: КНЕУ,1998. – 202 с.

38. Куденко Н.В. Маркетингові стратегії фірми – Київ, КНЕУ, 2002. – 245 с.

39. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. - М.: Финансы и статистика, 1996г. – 379 с.

40. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами – М. “Экономика», 2001 – 574 с.

41. Минцберг Г., Куинн Дж. Б., Гошал С. Стратегический процесс / Пер. с англ. под ред. Ю.Н. Каптуревского. — СПб.: Питер, 2001. — 688 с.

42. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

43. Новошинська В.В. Міжнародний маркетинг: навчальний посібник. – Київ, Центр навчальної літератури, 2004. – 176 с.

44. Орлова Т. М. “Паблик рилейшнз” и реклама в системе маркетинга// Маркетинг в России и за рубежом, № 3, 1997, стр. 20-28.

45. Попов Е. В. Потенциал маркетинга предприятия. //Маркетинг в России и за рубежом, № 5, 1999, стр. 31-41

46. Мартин, Паула. Управление проектами : Пер. с англ./ П. Мартин, К. Тейт. - СПб.: Питер, 2006. - 224 с. - (Практика менеджмента)

47. Мойсеєнко, Ірина Павлівна. Інвестування: Навчальний посібник/ І.П. Мойсеєнко. - К.: Знання, 2006. - 490 с

48. Мостенська, Тетяна Леонідівна. Основи маркетингу: Навчальний посібник/ Т.Л. Мостенська. - К.: Кондор, 2005. - 240 с

49. Осовська, Галина Володимирівна. Основи менеджменту: Підручник/ Г.В. Осовська, О.А. Осовський. - 3-є вид., переробл. і допов.. - К.: Кондор, 2006. - 664 с

50. Примак, Тетяна Олександрівна. Економіка підприємства: Навчальний посібник/ Т.О. Примак. - 4-те вид., стер. . - К.: Вікар, 2006. - 220 с. - (Вища освіта XXI століття)

51. Портер М. Конкуренция. - М., 2000.

52. Портер М. Конкурентные силы и формирование стратегии //Класика маркетинга /Сост. Б. М. Энис, К. Т. Кокс і ін. Спб., 2001.

53. Промисловий маркетинг: Теорія, світовий досвід, українська практика: Підручник/ Ред. А.О. Старостіна. - К.: Знання, 2005. - 764 с. - (Європейський маркетинг)

54. Росситер Дж. Р., Перси Л. Реклама и продвижение товаров. СПб: Питер, 2000 – 602 с.

55. Семернікова, Ірина Олександрівна. Економіка підприємства: Навчальний посібник/ І.О. Семернікова, Н.В. Мєшкова-Кравченко. - Херсон: Олді-плюс, 2006. - 312 с

56. Сідун, Вікторія Анатоліївна. Економіка підприємства: Навчальний посібник/ В.А. Сідун, Ю.В. Пономарьова. - К.: Центр навчальної літератури, 2006. - 356 с

57. Скибінський, Станіслав Володимирович. Маркетинг: Навчальний посібник у схемах і таблицях/ С.В. Скибінський, В.П. Штуль. - К.: КНЕУ, 2007. - 224 с. - (До 100-річчя Київського національного економічного університету)

58. Слиньков, Владимир Николаевич. Практический маркетинг : Учебное пособие/ В.Н. Слиньков; Отв. вып.Пашутинский Е.К.. - К.: КНТ, 2005. - 368 с

59. Смит, Брайан. Как заставить маркетинг работать: стратегическое планирование на опыте известных компаний: Пер. с англ./ Б.Д. Смит; Ред. А.Л. Разумовская . - М.: Вершина, 2006. - 392 с

60. Федоренко, Валентин Григорович. Інвестування: Підручник для студ. вищих навчальних закладів/ В.Г. Федоренко. - К.: Алерта, 2006. - 442 с

61. Холодний, Геннадій Олександрович. Маркетингова товарна політика: Навчальний посібник/ Г.О. Холодний. - Х.: ХНЕУ, 2006. - 324 с

62. Циганкова Т.М. Міжнародний маркетинг: теоретичні моделі та бізнес- технології – К.: КНЕУ, 2004.- 400 с.

63. Шелудько, Валентина Миколаївна. Фінансовий менеджмент: Підручник/ В.М. Шелудько. - К.: Знання, 2006. - 439 с. - (Вища освіта XXI століття)

64. Шиян, Дмитро Вікторович. Фінансовий аналіз: Навчальний посібник/ Д.В. Шиян, Н.І. Строченко. - К.: А.С.К., 2005. - 240 с. - (Університетська б-ка)

65. Управление проектами / под ред. Дж.К.Пинто – СПб: Питер, 2004 – 464 с.

66. S&P прогнозує інфляцію в Україні на рівні 10% // 14.02.2007 – http://www.proua.com67. SWOT-аналіз - основа формування маркетингових стратегій: Навчальний посібник/ Ред. Л.В. Балабанова. - 2-ге вид., випр. і допов.. - К.: Знання, 2005. - 301 с. - (Вища освіта XXI століття)

68. Офіційний Інтернет-сайт ТОВ «Україна-АРТ» - http://www.ukr-art.com.ua

69. Офіційний Інтернет- сайт Держкомстату України – http://www.ukrstat.gov.ua

ДОДАТКИ

Додаток А

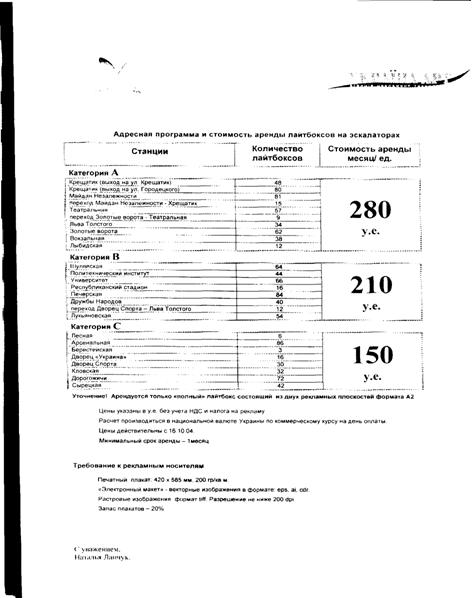

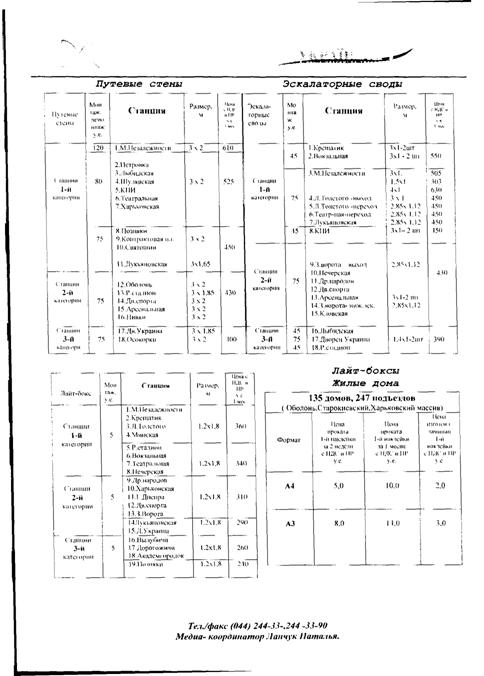

Види рекламних послуг ТОВ “Україна – АРТ” в метрополітені та їх вартість

Додаток Б

Баланси та звіти про фінансові результати ТОВ “Україна-АРТ”

Додаток В

Динаміка балансів та звітів про фінансові результати ТОВ “Україна- АРТ” в “горизонтальному “ та “вертикальному” розрізах

Додаток Г

Алгоритми розрахунку показників діяльності підприємства [ ]

| № п/п | Показник | Умовн поз-ня | Формула для розрахунку | Джерела інформації з форм фін звітності |

| ПОКАЗНИКИ РЕНТАБЕЛЬНОСТІ | ||||

| 1 | Рентабельність активів за прибутком від звичайної діяльності | Rзв | Прибуток від звичайної діяльності / Валюта активів | Форма 2(190) / Форма1 (280) |

| 2 | Рентабельність капіталу (активів) за чистим прибутком | Rа | Чистий Прибуток / Валюта активів | Форма 2(220) / Форма1 (280) |

| 3 | Рентабельність власного капіталу | Rвк | Чистий Прибуток / Власний капітал | Форма 2(220) / Форма1 (380) |

| 4 | Рентабельність виробничих фондів | Rвф | Чистий Прибуток / Виробничі фонди | Форма 2(220) /Фор-ма1 (030+100+120) |

| 5 | Рентабельність реалізо-ваної продукції за прибутком від реалізації | Rq | Прибуток від реалізації / Виручка | Форма 2(050-070-080) /Форма 2 (035) |

| 6 | Рентабельність реалізованої продукції за прибутком від операційної діяльності | Rqоп | Прибуток від операційної діяльності / Виручка | Форма 2(100) / Форма 2 (035) |

| 7 | Рентабельність реал. продукції за прибутком | Rqч | Чистий прибуток / Виручка | Форма 2(220) / Форма 2 (035) |

| .8 | Коефіцієнт стійкості економічного зростання | Ксез | Реінвестований прибуток / Власний капітал | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 1 (380) |

| 9 | Коефіцієнт реінвестування | Кр | Реінвестований прибуток / Чистий прибуток | Форма 2(100 - 335)* Ф.2(220)/100 /Форма 2 (220) |

| 10 | Період окупності капіталу | Тк | Активи/Чистий прибуток | Форма 1(280) / Форма 2 (220) |

| 11 | Період окупності власного капіталу | Твк | Власний капітал / Чистий прибуток | Форма 1(380) / Форма 2 (220) |

№ п/п | Показник | Умовне позначення | Формула для розрахунку | Джерела інформації з форм фін звітності | |

| ПОКАЗНИКИ МАЙНОВОГО СТАНУ | |||||

| 1. | Частка оборотних виробничих фондів в обігових коштах | Ч овф | Оборотні виробничі фонди/ Оборотні активи | Форма 1 (100+120+270) /Форма1 (260+270) | |

| 2 | Частка основних засобів в активах | Ч оз | Залишкова вартість основних засобів / Валюта активів | Форма 1(030) / Форма1 (280) | |

| 3 | Коефіцієнт зносу основних засобів | К зн | Знос основних засобів/ Первісна вартість основних засобів | Форма 1(032) / Форма1 (031) | |

| 4 | Коефіцієнт оновлення основних засобів | К он | Збільшення за звітний період первісної вар-тості основних засобів/ Первісну вартість основних засобів | Форма 1((031к)-(031п)) / Форма1 (031п) | |

| 5 | Частка довгострокових фінансових інвестицій в активах | Ч дф | Довгострокові фінансові інвестиції / валюта активів | Форма 1(040+045) /Форма1 (280) | |

| 6 | Частка оборотних виробничих активів | Ч ова | Оборотні виробничі фонди/ Валюта активів | Форма 1(100+120+270) /Форма1 (280) | |

| 7 | Коефіцієнт мобільності активів | К моб | Мобільні активи / Немобільні активи | Форма 1(260+270) /Форма1 (080) | |

| Показник | Умов. позн. | Формула для розрахунку | Джерела інформації з форм фін звітності | |

| ПОКАЗНИКИ ФІНАНСОВОЇ СТІЙКОСТІ | ||||

| 1 | Власні обігові кошти (робочий, функціонуючий капітал) | Рк | Оборотні активи – короткострокові зобов ' язання | Форма 1(260+270-620-630) |

| 2 | Коефіцієнт забезпечення оборотних активів власними коштами | Кзвк | Власні обігові кошти / оборотні кошти | Форма 1(380+430-080) /Форма1 (260+270) |

| 3 | Маневреність робочого капіталу | Мрк | Запаси / Робочий капітал | Форма 1(100+120 +130+140+150) /Форма1 (260+270-620-630) |

| 4 | Маневреність власних обігових коштів | Мвок | Грошові Кошти / Власні обігові кошти | Форма 1(230+240) /Форма1 (380+430-080) |

| 5 | Коефіцієнт забезпечення власними обіговими коштами запасів | Кзап | Власні обігові кошти / Запаси | Форма 1(380+430-080) /Форма1 (100+120 +130+140+150) |

| 6 | Коефіцієнт покриття запасів | Кпз | "Нормальні" джерела покриття запасів / Запаси | Форма 1(380+430 +480-080+ 500+520+530+540) /Форма1 (100+120 +130+140+150) |

| 7 | Коефіцієнт фінансової незалежності (автономії) | Кавт | Власний капітал / Валюта Пасивівбалансу | Форма 1(380+430+630) /Форма1 (640) |

| 8 | Коефіцієнт маневреності власного капіталу | Км | Власні обігові кошти / Власний капітал | Форма 1(380+430+630-080) /Форма1 (380+430+630) |

| 9 | Коефіцієнт концентрації позикового капіталу | Кпк | Позиковий капітал/Валюта пасивів | Форма 1(480+620) /Форма1 (640) |

| 10 | Коефіцієнт фінансової стабільності (коефіцієнт фінансування) | Кфс | Власні кошти / позикові кошти | Форма 1(380+430+630) /Форма1 (480+620) |

| 12 | Коефіцієнт фінансової стійкості | Кфст | Власний капітал + довгострокові зобов ' язання / Валюта пасивів | Форма 1(380+430+480+630) /Форма1 (640) |

Додаток Д

Динаміка показників діяльності ТОВ “Україна – АРТ”

Додаток Е

Бізнес-план створення та функціонування ЦТТР ТОВ “Україна-АРТ”

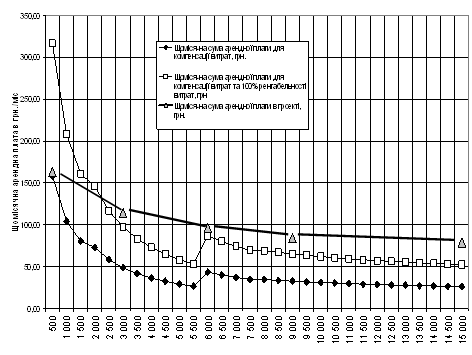

Таблиця Е.1 Абонементна плата за користування системою Інтернет-реклами при річному доході, який за перші 2 роки компенсує експлуатаційні витрати та витрати на проценти, а з 3 року компенсує повернення кредитних інвестицій

Рис. Е.1. Розрахунок варіантів орендної плати в проекті

| |

Похожие работы

... будуть покладені обов'язки з підготовки структури компанії і персоналу до реалізації маркетингової стратегії. РОЗДІЛ 4. РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ СИСТЕМОЮ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ І РОЗРАХУНОК ЇХНЬОГО ВПЛИВУ НА ВИРОБНИЧО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ КОМПАНІЇ 4.1. Основні напрямки вдосконалення управління маркетинговою діяльністю компанії «Юнівест Маркетинг» У попередніх розді ...

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... , насамперед для того, щоб затвердитися на рекламному ринку і дістати прибуток, витиснути з ринку реклами закордонних конкурентів займающих ринок по праву приналежним вітчизняним рекламним агентствам. Розвиток рекламних агентств є прибутковою діяльністю для підприємців, підприємств рекламодавців усіх форм власності. Щоб вижити на ринку реклами рекламним агентствам необхідно розвивати нові шляхи ...

... якусь зі стратегій потрібно чітко уявляти собі мету рекламної кампанії, а також провести необхідні маркетингові дослідження.[25] 2. Аналіз діяльності підприємства ДП "Харківський дослідний цементний завод" 2.1 Стисла характеристика підприємства ДП "ХДЦЗ" рекламний стратегія ідея кошторис ДП "ХДЦЗ" засновано в 1960 році в складі інституту "Южгіпроцемент", а в 1962 году вже був відданий в ...

0 комментариев