СУТНІСТЬ МЕТОДІВ ПРОСУВАННЯ ТА МІСЦЕ РЕКЛАМНОЇ ДІЯЛЬНОСТІ В ЕЛЕМЕНТАХ МАРКЕТИНГОВОЇ СТРАТЕГІЇ ПІДПРИЄМСТВА

Сутність методів просування при реалізації маркетингової стратегії диференціації по М.Портеру

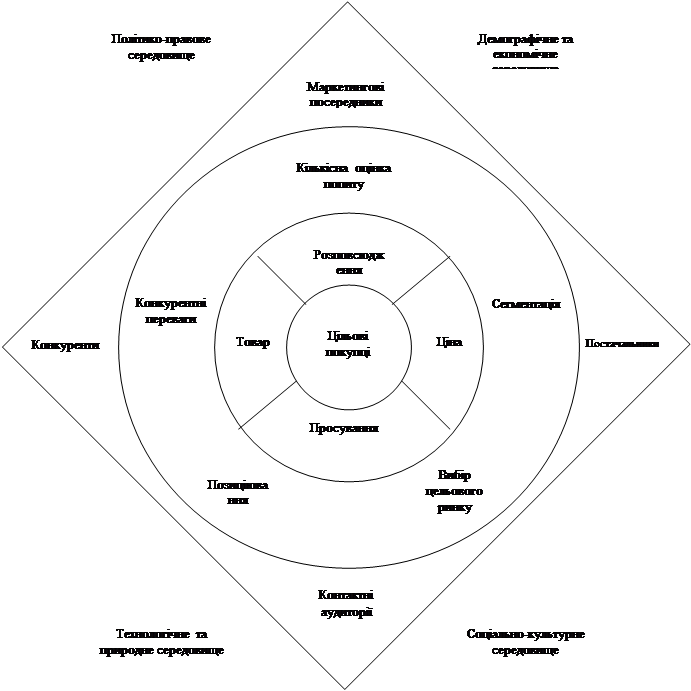

Сутність маркетингових комунікацій у побудові комплексу маркетингу підприємства

Реклама як 1-й інструмент маркетингових комунікацій

Комерційна пропаганда (public relations) як 2-й інструмент маркетингових комунікацій

Синергетичний ефект маркетингових комунікацій

АНАЛІЗ ДІЯЛЬНОСТІ СЛУЖБИ МАРКЕТИНГУ В РЕКЛАМНОМУ АГЕНТСТВІ ТОВ „УКРАЇНА-АРТ”

Технологія надання рекламних послуг та характеристика проектів РА „Україна-АРТ”

Діагностика ефективності проектної діяльності рекламного агентства ТОВ „Україна-АРТ”

Обґрунтування пропозицій по шляхам розвитку підприємства ТОВ „Україна-АРТ”

ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ РОБОТИ СЛУЖБИ МАРКЕТИНГУ РЕКЛАМНОГО АГЕНТСТВА ТОВ “УКРАЇНА – АРТ”

Розрахункова девальвація національної валюти відносно долара США становить 0,25 % на рік (втрати від обмінного курсу при поверненні кредиту)

В Розділі 1 відображені результати проведеного аналізу існуючого механізму та інструментарію роботи служби маркетингу підприємства

Навигация

Діагностика ефективності проектної діяльності рекламного агентства ТОВ „Україна-АРТ”

Рекламна діяльність служби маркетингу на підприємстві ТОВ "Україна-АРТ" та її ефективність

170472

знака

30

таблиц

42

изображения

2.3 Діагностика ефективності проектної діяльності рекламного агентства ТОВ „Україна-АРТ”

Економічна діагностика підприємства ТОВ „Україна-АРТ” проводилась на основі його фінансової звітності, приведеної в Додатку Б у формі балансів (форма 1) [10] та звітів про фінансові результати (Форма 2) [11] за 2004 –2006 роки. В Додатку В наведені результати порівняльного аналізу динаміки змін основних агрегатів балансу та звіту про фінансові результати підприємства ТОВ “Україна – АРТ”при їх «горизонтальному» (індексний аналіз росту параметрів відносно бази попереднього року) та «вертикальному» (структурний аналіз розподілу агрегатів балансу відносно сумарної валюти балансу) розрізі за методологією робіт [18], [19].

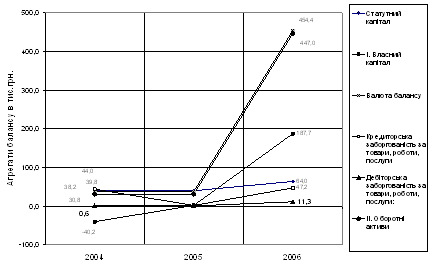

Рис.2.15 Динаміка основних агрегатів балансу ТОВ „Україна-АРТ”

Як показує аналіз графіків рис.2.15 при стагнаційному положенні підприємства в 2005 році, у 2006 році валюта балансу зросла практично в 10 разів за рахунок позитивного прибутку та росту поточних зобов’язань.

В Додатку Г наведені алгоритми [20] коефіцієнтного аналізу показників діяльності підприємства ( рентабельність, ліквідність, ділова активність, фінансова стійкість). В Додатку Д наведені результати розрахунку динаміки основних показників діяльності ТОВ “Україна-АРТ” за 2004 –2006 роки.

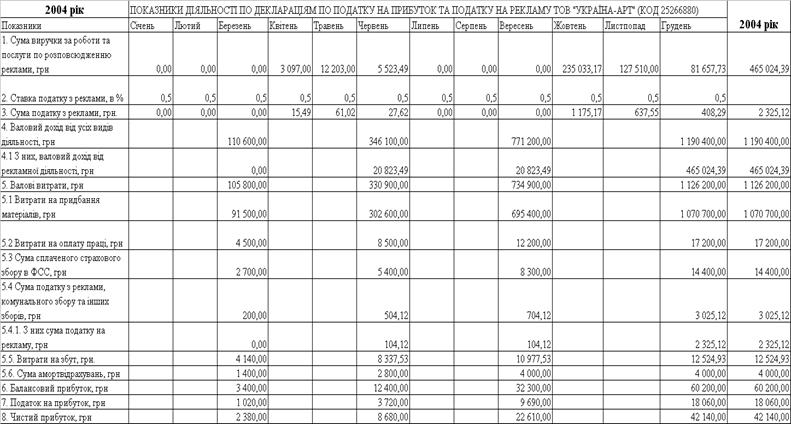

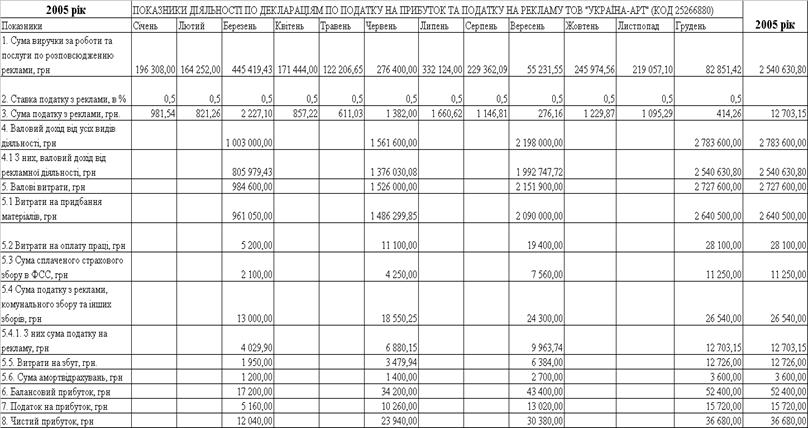

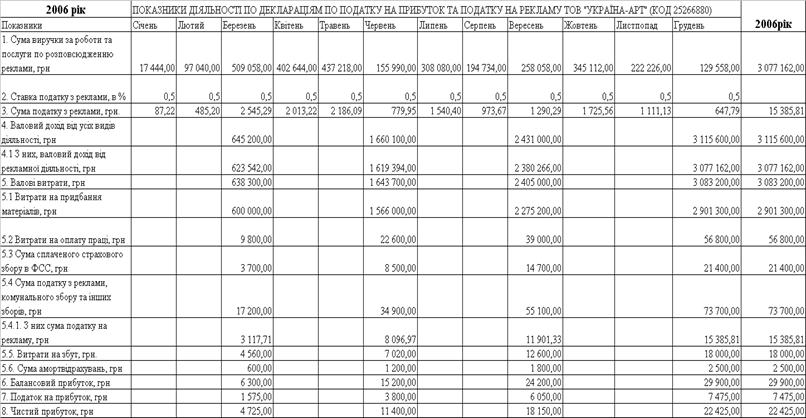

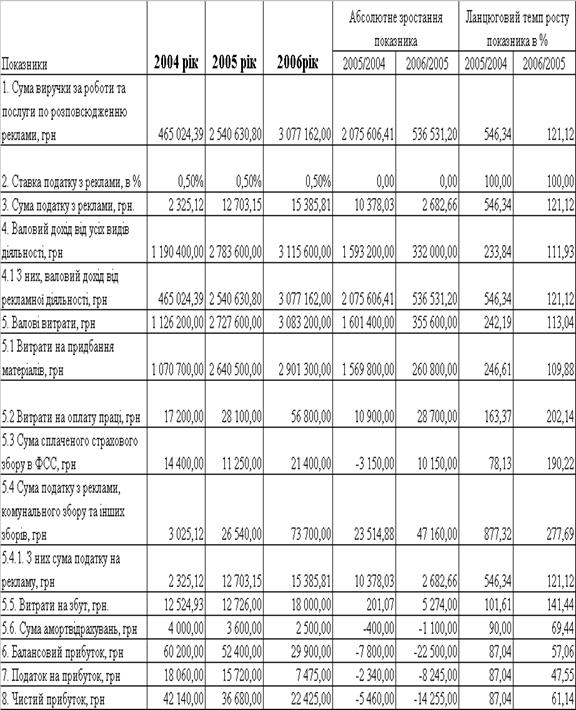

В табл.2.3 – 2.5 наведені основні результати діяльності ТОВ “Україна-АРТ” у 2004 –2006 роках згідно обробки інформації декларацій про податок на прибуток та декларацій про податок на рекламу. В табл.2.3 –2.5 виділені для аналітичного дослідження окремо валові доходи з надання рекламної послуг та сплачений податок з реклами [8].

Відповідно до ст. 15 Закону України від 25.06.91 р. N 1251-XII "Про систему оподаткування" в редакції Закону України від 18.02.97 р. N 77/97-ВР податок з реклами належить до місцевих податків і зборів (обов'язкових плате-жів), а механізм його справляння та порядок сплати встановлюється сільськи-ми, cелищними, міськими радами в межах граничних розмірів ставок, установ-лених законами України.

Декретом КМУ від 20.05.93 р. N 56-93 "Про місцеві податки і збори" [7] визначено види місцевих податків і зборів, їх граничні розміри та порядок обчислення. Статтею 11 Декрету визначено об'єкт оподаткування, платники податку, зазначено граничні розміри ставок податку з реклами.

Згідно зі ст. 1 Закону України від 03.07.96 р. N 270/96-ВР "Про рекламу" реклама - це спеціальна інформація про осіб чи продукцію, яка розповсюджується в будь-якій формі та в будь-який спосіб з метою прямого або опосередкованого одержання прибутку [6]. Об'єктом податку з реклами є вартість послуг за встановлення та розміщення реклами. Граничний розмір податку з реклами не повинен перевищувати 0,1 % вартості послуг за розміщення одноразової реклами та 0,5 % за розміщення реклами на тривалий час.

В табл.2.6 наведені порівняльні показники діяльності ТОВ “Україна-АРТ” у 2004 – 2006 роках. Як показує аналіз даних табл.2.6 при рості валових обсягів доходів від рекламної діяльності 546% (2005/2004) та 121%(2006/2005), чистий прибуток від діяльності ТОВ “Україна-АРТ” знижується – 87%(2005/2004) та 61,1%(2006/2005), тобто при розширенні діяльності рентабельність знижується, що потребує розширеного економічного аналізу для виявлення причин.

|

Таблиця 2.3 Основні результати діяльності ТОВ “Україна - АРТ” за 2004 рік (наростаючим ітогом на основі щомісячних податкових декларацій по податку на рекламу та щоквартальних податкових декларацій по прибутку підприємства)

Таблиця 2.4 Основні результати діяльності ТОВ “Україна - АРТ” за 2005 рік (наростаючим ітогом на основі щомісячних податкових декларацій по податку на рекламу та щоквартальних податкових декларацій по прибутку

підприємства)

Таблиця 2.5 Основні результати діяльності ТОВ “Україна - АРТ” за 2006 рік (наростаючим ітогом на основі щомісячних податкових декларацій по податку на рекламу та щоквартальних податкових декларацій по прибутку підприємства)

|

Таблиця 2.6 Порівняльні показники діяльності ТОВ “Україна-АРТ” у 2004 – 2006 роках

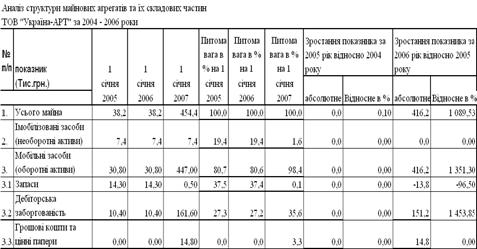

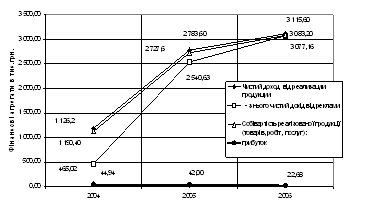

В табл.2.7 – 2.8 представлені результати аналізу структури активів та джерел (пасивів) балансу ТОВ “Україна- АРТ”. На рис.2.16, 2.17 наведені графіки динаміки основних показників діяльності ТОВ “Україна-АРТ” за 2004 –2006 роки. Загальний аналіз результів оцінки фінансово-господарської діяльності ТОВ “Україна-АРТ” дає наступне :

- підприємство у 2006 році динамічно розвивається (статутний фонд - 39,8 тис.грн., прибуток діяльності = 123,7 тис.грн., сумарний власний капітал = 187,7 тис.грн., валюта балансу 454,4 тис.грн.) та поступово виходить з кризи 2004 -2005 років, коли збитки діяльності попередніх років перевищили статут-ний капітал і підприємство перейшло в стан банкрутства:

1) 2004 рік: статутний фонд – 39,8 тис.грн., збитки діяльності = (-80,0 тис.грн.), залишковий власний капітал = - 40,2 тис.грн., валюта балансу 38,2 тис.грн., тобто підприємство функціонує тільки за рахунок залучених коштів та комерційних кредитів (стан банкрутства);

2) 2005 рік: статутний фонд – 39,8 тис.грн., збитки діяльності = (-37,9 тис.грн.), залишковий власний капітал = 1,9 тис.грн., валюта балансу 38,2 тис.грн.);

- валові доходи підприємства поступово зростали з рівней 1214,3 тис.грн.(2004) та 2783,6 тис.грн.(2005 рік) до рівня 3115,6 тис.грн.(2006 рік)

- але собівартість діяльності становить до 97% від чистих валових доходів(1126,2 тис.грн.(2004), 2727,6 тис.грн.(2005), 3083,2 тис.грн.(2006)), тому рентабельність продукції по чистому прибутку після оподаткування становить всього 1 – 4 %;

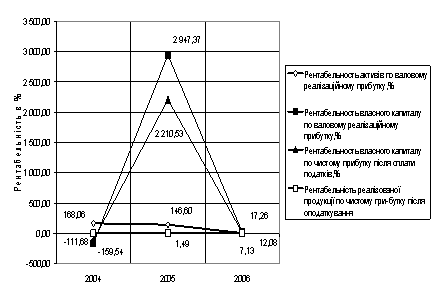

- рентабельність активів та власного капіталу в рекламному бізнесі ТОВ „Україна-АРТ” по валовим доходам у 2004 -2005 роках становить тисячі про-центів (рис.2.17), що є неприроднім для будь –якої виробничої галузі та харак-теризує показники етапу банкрутства підприємства, рентабельність власного капіталу по чистому прибутку у 2006 році становить 12,08% при рентабельності активів по чистому прибутку 4,99%, що характеризує перехід підприємства до показників нормальної ефективності роботи фінансів;

- підприємство, досягнувши тільки у 2006 році рівень загальної ліквідності не нижче нормативів, практично у 2004 – 2006 роках не має строкової та моментальної ліквідності, тобто живе “від заказу до заказу” і не має власних фінансових можливостей для фінансування інвестиційних вкладень у розвиток підприємства у ТОВ „Україна-АРТ”.

Аналіз даних ресурсів підприємства ТОВ “Україна-АРТ”, наведених в табл.2.8, показує значення рівней фінансових показників, які не мають права на існування у діючого підприємства, тобто:

- рівень власного капіталу у 2004 році є негативною величиною (-40,2 тис.грн.), а у 2005 році становить практично “нульову” величину (1,9 тис.грн.), що згідно з нормативами законодавства повинно було привести до процедури обов’язкового банкрутства підприємств, оскільки згідно Цивільному Кодексу України, як підстава для обов'язкової ліквідації вказується випадок, коли вар-тість чистих активів ТОВ, АТ стає менше мінімального розміру статутного капіталу (ч. 4 ст. 144, ч. 3 ст. 155);

- відповідно, показник процентної частки залучених коштів у 2004 році становить 204,4%, оскільки сума залучених коштів перекриває негативний власний капітал та створює залишкову валюту балансу;

- показник процентної частки залучених коштів у 2005 році становить 94,0%, тобто підприємство продовжує жити тільки за рахунок залучених коштів;

Але при цьому, як показують графіки рис. 2.16, 2.17, підприємство ТОВ “Україна-АРТ” у 2004 –2005 роках успішно працює виключно за кошти заказчиків реклами і має обсяги реалізації рекламних послуг, які в 10-20 разів перевищують обсяги валюти балансу підприємства. Така абсурдність діяльності, згідно графікам рис.2.16, 2.17, у 2005 році приводить до абсурдних рів-ней рентабельності власного капіталу (1,9 тис.грн.), при якому можна реалізу-вати послуги на 2,1 млн.грн. і платити заробітну плату працівникам підприємства.

Таблиця 2.7 Структура майна (активів) ТОВ “Україна – АРТ”

Таблиця 2.8 Структура джерел (пасивів) ТОВ “Україна – АРТ”

Рис.2.16 Динаміка основних агрегатів доходів та витрат ТОВ “Україна-АРТ” за 2004 – 2006 роки

Рис.2.17 Динаміка рентабельності ТОВ “Україна-АРТ” за 2004 – 2006 роки

Похожие работы

... будуть покладені обов'язки з підготовки структури компанії і персоналу до реалізації маркетингової стратегії. РОЗДІЛ 4. РОЗРОБКА ЗАХОДІВ ЩОДО УДОСКОНАЛЕННЯ УПРАВЛІННЯ СИСТЕМОЮ МАРКЕТИНГОВОЇ ДІЯЛЬНОСТІ І РОЗРАХУНОК ЇХНЬОГО ВПЛИВУ НА ВИРОБНИЧО-ГОСПОДАРСЬКУ ДІЯЛЬНІСТЬ КОМПАНІЇ 4.1. Основні напрямки вдосконалення управління маркетинговою діяльністю компанії «Юнівест Маркетинг» У попередніх розді ...

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... , насамперед для того, щоб затвердитися на рекламному ринку і дістати прибуток, витиснути з ринку реклами закордонних конкурентів займающих ринок по праву приналежним вітчизняним рекламним агентствам. Розвиток рекламних агентств є прибутковою діяльністю для підприємців, підприємств рекламодавців усіх форм власності. Щоб вижити на ринку реклами рекламним агентствам необхідно розвивати нові шляхи ...

... якусь зі стратегій потрібно чітко уявляти собі мету рекламної кампанії, а також провести необхідні маркетингові дослідження.[25] 2. Аналіз діяльності підприємства ДП "Харківський дослідний цементний завод" 2.1 Стисла характеристика підприємства ДП "ХДЦЗ" рекламний стратегія ідея кошторис ДП "ХДЦЗ" засновано в 1960 році в складі інституту "Южгіпроцемент", а в 1962 году вже був відданий в ...

0 комментариев